Echipamentul special este un tip special de bunuri materiale, care trebuie anulate atunci când sunt puse în funcțiune într-o anumită ordine. Un nume mai obișnuit pentru ei este articolele purtabile și de valoare mică.

Să aruncăm o privire mai specifică asupra modului de oficializare a operațiunilor de deplasare a echipamentelor speciale și a îmbrăcămintei folosind noul 1C Accounting 3.0. Să ne uităm la modul în care sunt oficializate operațiunile de deplasare a îmbrăcămintei de lucru.

Achizitionam echipament si imbracaminte speciale

Achiziția de echipamente speciale și îmbrăcăminte de lucru se face cu ajutorul documentului „Recepție bunuri și servicii”, tip de tranzacție „Achiziție, comision”.Pentru a adăuga articole în documentul în sine, trebuie să introduceți o nouă componentă a directorului „Nomenclatură” în grupul „Echipament special” sau „Îmbrăcăminte de lucru” (totul depinde de ceea ce este achiziționat). Nu este obligatoriu plasarea noilor componente ale directorului în grupuri definite anterior, dar este recomandabil să se efectueze astfel de acțiuni pentru ca ulterior, la efectuarea operațiunilor cu astfel de articole, conturile contabile de articole să fie înlocuite automat.

Punem în funcțiune echipamente și îmbrăcăminte speciale

Operațiunile de transfer de echipamente speciale și îmbrăcăminte de protecție direct în producție sunt înregistrate de mediul software folosind un document numit „Transferul materialelor în exploatare”.Totodată, eliberarea îmbrăcămintei de lucru are loc cu indicarea persoanei care primește această îmbrăcăminte de lucru.

Fig.2

Partea tabelară a liniei este responsabilă pentru indicarea contului pentru transferul îmbrăcămintei de lucru pentru utilizare (în mod implicit, este înlocuit automat din setările generale ale conturilor contabile pentru întregul articol).

Pentru a pune în funcțiune echipamentele speciale, se folosește același document, dar pentru echipamentele speciale se folosește o filă separată „Echipamente speciale”.

Fig.3

După cum puteți vedea, această filă nu are atributul „Individual”. Dar apare un nou atribut „Locație” - este destinat să indice atelierul la care sunt transferate anumite echipamente speciale.

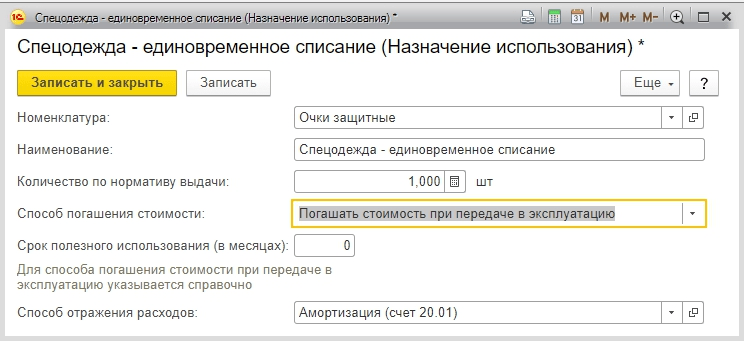

Separat, trebuie să vă familiarizați cu detaliile „Scopul utilizării”. Scopul său este de a reflecta metoda prin care costul echipamentului și îmbrăcămintei speciale este rambursat pentru cheltuieli, este obligatoriu de completat în orice caz.

Metodele de rambursare a costului echipamentului și îmbrăcămintei speciale sunt descrise în directorul intitulat „Scopul de utilizare”.

Fig.4

Practic, îmbrăcămintea de lucru este anulată ca cheltuieli care apar în timpul punerii în funcțiune și pentru a descrie scopul acesteia, se folosește atributul „Metoda de rambursare a costului”, care va fi „Rambursarea costului la transferul în exploatare”.

Cerința denumită „Cantitate conform standardului de emitere” este necesară pentru înlocuirea automată în datele documentelor pentru transferul materialelor pentru utilizare.

Procedura de rambursare integrală a costului echipamentului special (îmbrăcăminte de lucru) depinde de perioada de funcționare utilă. Dacă o astfel de perioadă este mai mare de un an, atunci în contabilitate costul complet al îmbrăcămintei de lucru ar trebui să fie anulat ca cheltuieli materiale folosind metoda liniară, iar în contabilitatea fiscală, acest cost ar trebui să fie anulat ca cheltuieli materiale.

Caracteristica principală a echipamentelor speciale este durata de viață lungă, la un cost mai mic de 40.000 de ruble, acest fapt face imposibilă clasificarea acestuia ca active fixe.

Metoda de rambursare integrală a costului echipamentelor speciale poate fi fie proporțională cu volumul de muncă efectuat (produse, servicii), fie liniară. În primul caz, este necesar să introduceți un document lunar „Producția de materiale”, al cărui scop principal este înregistrarea volumului de produse fabricate pentru a plăti întregul cost al echipamentelor speciale atunci când sunt utilizate.

Fig.5

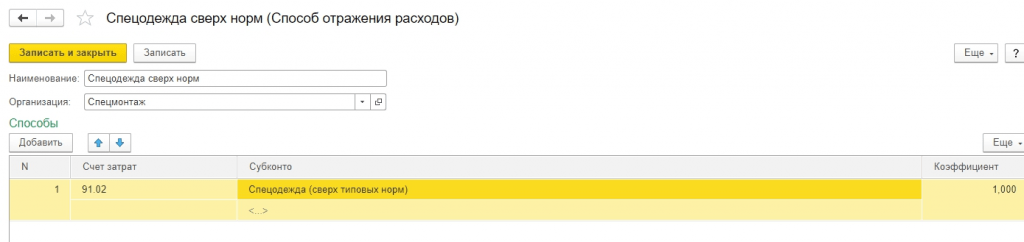

Determinarea debitului detașării pentru anularea costului total al echipamentului special (îmbrăcăminte de lucru) se face folosind atributul „Metoda de reflectare a cheltuielilor”. Descrie contul de producție (25 sau 20), diviziunea costurilor, precum și analiza - articol de cost și grup de articole.

Fig.6

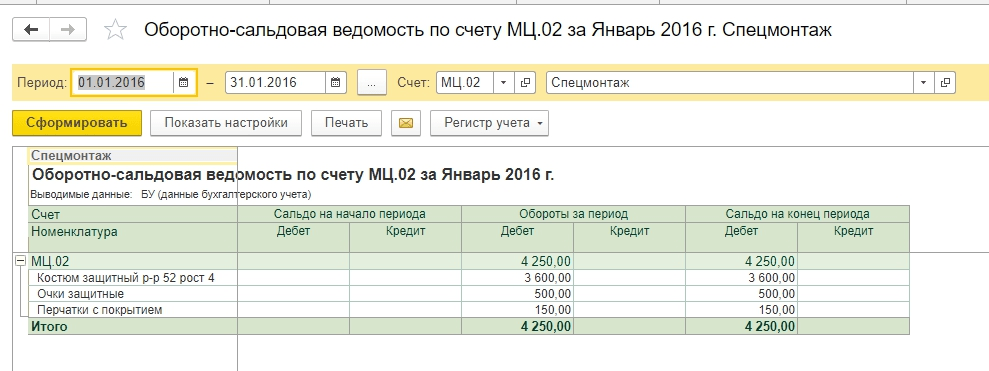

Debitul conturilor în afara bilanţului la contabilizarea activelor materiale, precum şi înregistrarea conturilor bilanţiere 10.11 şi 10.10, formează un document.

Fig.7

Achităm costul echipamentului și îmbrăcămintei speciale

Dacă este necesar să se anuleze costul îmbrăcămintei de lucru ca o cheltuială în timpul transferului pentru utilizare, atunci documentul „Transfer de materiale pentru funcționare” generează simultan o înregistrare pentru anularea acestuia.Dacă anularea costului echipamentului special și al îmbrăcămintei de lucru are loc în perioada de utilizare, atunci formarea tranzacțiilor pentru rambursarea costului are loc chiar la sfârșitul lunii, când luna este complet închisă. De asemenea, pentru a plăti costul echipamentului special și al îmbrăcămintei speciale, există o operațiune de reglementare separată „Rambursarea costului îmbrăcămintei speciale și al echipamentelor speciale”.

Fig.8

Când este efectuată, o operațiune de rutină generează următoarele tranzacții:

Fig.9

După cum puteți vedea, suma aferentă contabilității fiscale este legată de diferențele temporare.

Dezafectarea completă a echipamentelor speciale și a îmbrăcămintei din serviciu

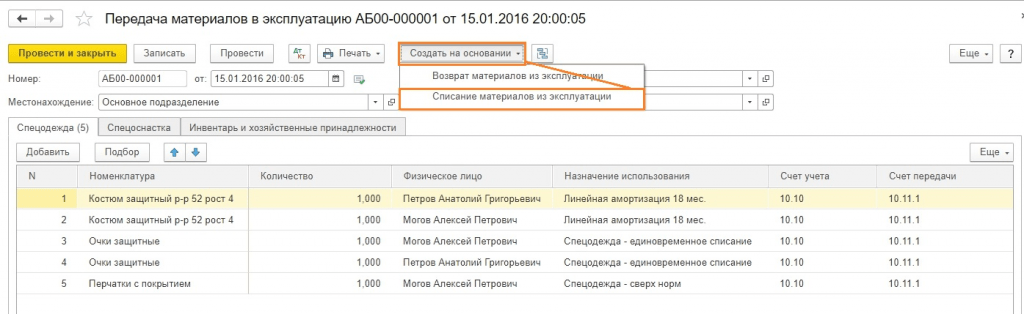

Pentru a reflecta operațiunile de anulare a echipamentelor speciale și a îmbrăcămintei de lucru, programul oferă documentul „Stergerea materialelor din utilizare”.Se introduce pe baza documentului „Transferul materialelor în exploatare”. Exista si posibilitatea de administrare separat.

Fig.10

Dacă un document este introdus pe baza punerii în funcțiune, toate părțile tabelare ale acestui document sunt completate automat din documentul de bază.

Dacă introducerea este efectuată separat, rândurile documentului sunt completate prin selecție sau folosind butonul special „Umplere”. Acest lucru se poate face folosind valoarea scăzută rămasă în producție sau folosind rămășițele de echipamente speciale (îmbrăcăminte de lucru) care nu au fost eliminate de la utilizare, dar au expirat.

Pentru a anula echipamentele speciale, toate aceleași acțiuni pot fi efectuate folosind fila „Echipament special”. Pentru a face acest lucru, trebuie să completați detaliul „Locație” pentru a selecta departamentul din care este eliminat echipamentul special.

Fila „Anularea cheltuielilor” este necesară în cazul în care costul îmbrăcămintei de lucru radiate nu a fost rambursat, iar rambursarea acestuia este necesară la anulare.

Fig.11

Metoda implicită este anularea cheltuielilor care sunt indicate în timpul transferului în scopul utilizării. Dar dacă este nevoie, atunci poate fi schimbat cu ușurință, indicând în același timp contul de cost necesar. În acest scop, selectați metoda de anulare a cheltuielilor „La debitul contului specificat în document”. Pe filă vor apărea detaliile necesare ale contului de debit, precum și analizele acestuia.

La înregistrare, documentul va genera o înregistrare în creditul contului MTs.03 (MC.02). În cazul în care echipamentul special (îmbrăcăminte de lucru) care nu a fost anulat drept cheltuieli este anulat, se generează o tranzacție pentru anularea sumei rămase.

Fig.12

După cum puteți vedea, în exemplul nostru, costul echipamentelor speciale este anulat luna aceasta, în contul specificat în scopul operațiunii. Costul rămas este anulat în contul indicat în documentul de anulare (fila „Stergere cheltuieli”).

De asemenea, se generează o înregistrare pentru radierea echipamentelor speciale din contul MTs.03 și se generează o înregistrare pentru radierea echipamentelor speciale din contul în afara bilanţului „Echipamente speciale în exploatare” MTs.03.

În conformitate cu legea, întreprinderile sunt obligate să ofere angajaților din medii de lucru periculoase și periculoase echipament individual de protecție pentru protecție fizică și protecție împotriva contaminării. Să luăm în considerare aspectele teoretice ale efectuării unor astfel de operațiuni, luând în considerare caracteristicile contabile și fiscale, precum și metoda practică de introducere a datelor în programul 1C: Contabilitate 8.3.

Contabilitatea și contabilitatea fiscală a îmbrăcămintei de lucru

Termenul „îmbrăcăminte de lucru” înseamnă echipament individual de protecție, care, pe lângă îmbrăcămintea în sine, include încălțămintea de siguranță și echipamentul de protecție.

Baza normativă:

- Ordinul Ministerului Finanţelor nr. 135n din 26 decembrie 2002;

- Ordinul Ministerului Muncii al Rusiei din 9 decembrie 2014 nr. 997n;

- Ordinul Ministerului Sănătății și Dezvoltării Sociale din Rusia din 1 iunie 2009 nr. 290n;

- Informații privind standardele standard pentru eliberarea gratuită de îmbrăcăminte de lucru, încălțăminte de siguranță și alte echipamente de protecție individuală;

- Codul fiscal;

- Codul Muncii (articolele 209, 221);

- Codul Federației Ruse privind contravențiile administrative (Articolul 5.27.1 clauza 4 – amendă pentru funcționari de la 20.000 la 30.000, pentru o organizație de la 130.000 la 150.000 de ruble pentru neasigurarea angajaților cu îmbrăcăminte specială).

Eliberarea îmbrăcămintei de lucru la anumite tipuri de întreprinderi și pentru anumite tipuri de profesii este stabilită prin lege. Perioada de utilizare și cantitatea de îmbrăcăminte de lucru eliberată este determinată de standardele industriei sau regulile standard. Îmbrăcămintea de lucru se eliberează salariaților în mod gratuit, dar continuă să rămână în proprietatea angajatorului costurile de spălare și curățare a acestora sunt suportate de întreprindere. Unul dintre punctele importante: îmbrăcămintea de lucru trebuie să fie certificată.

Inițial, Ordinul Ministerului Finanțelor nr. 135n prevedea contabilizarea îmbrăcămintei de lucru ca parte a fondului de rulment. In cont Materiale au fost deschise două subconturi:

- Îmbrăcăminte de lucru în depozit (în 1C acesta este contul 10.10);

- Salopeta in uz (în contul 1C 10.11).

În prezent, este permisă aplicarea PBU 6/01 „Contabilitatea activelor fixe” (Scrisoarea N 16-00-14/159 a Departamentului de Metodologie Contabilă și Raportare al Ministerului Finanțelor al Federației Ruse din 12 mai 2003) , dar pentru aceasta durata de viață a îmbrăcămintei de lucru trebuie să fie mai mare de un an, iar criteriul de cost se potrivește definiției unui mijloc fix.

Să ne concentrăm pe abordarea „tradițională”, când îmbrăcămintea de lucru este luată în considerare la a 10-a numără. Pentru a anula corect costul îmbrăcămintei de lucru ca cheltuieli, este necesar să se determine corect durata de viață a acesteia. Opțiuni posibile:

- Norma de serviciu este de cel mult un an - costurile din unitatea de control sunt luate în considerare integral în cheltuieli la momentul trecerii în exploatare;

- Rata de serviciu este mai mare de un an - în contabilitate, metoda liniară de anulare a cheltuielilor trebuie utilizată pe toată durata de viață a îmbrăcămintei.

În NU, costul îmbrăcămintei de lucru este luat în considerare în cheltuieli imediat (art. 254, alin. 1, alin. 3). Ca urmare, apar diferențe temporare pentru impozitul pe venit (PBU 18/02).

Trebuie făcută o rezervă că, dacă se dorește, contribuabilul să nu anuleze costul deodată, ci să reflecte cheltuielile în mai multe perioade de raportare. În BU, este, de asemenea, posibil ca atunci când puneți în funcțiune îmbrăcăminte de lucru care are o durată de viață mai mică de 12 luni, să nu anulați imediat întregul cost, ci să o faceți folosind metoda liniare pe întreaga durată de viață. Procedura aleasă trebuie stabilită în politica contabilă.

Îmbrăcămintea de lucru utilizată cu o durată de viață mai mare de un an este listată în contul 10.11, uzura este anulată lunar în contul de cheltuieli. Contabilitatea în afara bilanţului este menţinută pentru toate îmbrăcămintea de lucru eliberată până când are loc eliminarea ca urmare a uzurii (sau dintr-un alt motiv). 1C folosește un cont în afara soldului MC.02 Salopeta in uz.

După ce întregul cost din contul 10.11 a fost anulat drept cheltuieli contabile, îmbrăcămintea de lucru trebuie radiată din bilanţ din cauza uzurii. Dacă un angajat este concediat sau transferat într-o funcție în care nu este nevoie de îmbrăcăminte specială, angajatul trebuie să predea întreprinderii echipamentul de protecție care i-a fost eliberat.

Contabilitatea și anularea îmbrăcămintei de lucru în 1C 8.3

Primirea îmbrăcămintei de lucru de la furnizori este similară cu primirea altor tipuri de bunuri materiale. Caracteristica principală este să setați tipul corect în directorul de nomenclatură - Îmbrăcăminte de lucru. Apoi chitanța se va reflecta în contul 10.10.

La transferul în funcțiune a îmbrăcămintei de lucru, calea meniului este:

La transferul în funcțiune a îmbrăcămintei de lucru, calea meniului este:

Depozit => Îmbrăcăminte și echipamente de lucru => Transferul materialelor în exploatare.

Elemente de meniu și Returnări de materiale din uz O vom analiza mai jos (dar nu vom include această captură de ecran în viitor).

Pentru a primi tranzacții corecte, este important să completați corect secțiunea Pentru fiecare tip de articol, se completează din nou (aceasta nu este o eroare, aceasta este intenționată).

Vom alege costume din cărțile de referință Metoda liniară rambursarea costului și – scor 20,01 (opțiunile 23, 25, 26, 44).

Pentru ochelarii de protecție, o altă modalitate de a plăti costul este la punerea în funcţiune.

Deoarece emitem o pereche de mănuși peste norma, vom anula cheltuielile în contul 91.02. În același timp, nu le vom lua în considerare la calcularea impozitului pe venit, ceea ce va duce la o diferență permanentă de 30 de ruble. (150 rub. x 20%).

În capitolul Să adăugăm un tip de cheltuială pentru îmbrăcămintea specială care depășește normele, să indicăm ce tip de cheltuială este și să debifăm „căsuța de bifare” pentru a fi luată în considerare în NU.

Vom indica contul de cost ca 91.02.

După completarea documentului, îl vom procesa. Din postări vedem:

- În primul rând, toate pozițiile au fost anulate în contul 10.11.1;

- Pentru pozițiile care sunt anulate odată, a avut loc o anulare în sistemul contabil la conturile 20.01 și 91.02;

- În departamentul de contabilitate nu există radiații pentru costumele de protecție;

- În contabilitatea fiscală, sumele pentru costumele de protecție au fost anulate și au apărut diferențe temporare;

- A existat o diferență constantă în ceea ce privește îmbrăcămintea peste normă. În plus, s-au completat datele din contul în afara bilanţului MTs.02.

Bilanțul pentru ianuarie înainte de sfârșitul lunii.

Ne putem uita la analiticele din contul în afara bilanțului.

Cardul arată cărui angajat anume a primit îmbrăcămintea de protecție pentru utilizare.

Să închidem luna. S-a format un IT în valoare de 720 de ruble (3600 de ruble x 20%).

Nu a avut loc încă o anulare a cheltuielilor pentru costumele de protecție. Funcționalitatea standard a 1C: Contabilitatea începe să anuleze amortizarea liniară pentru îmbrăcămintea de lucru începând cu luna următoare după punere în funcțiune, deși trebuie menționat că metodologic acest punct nu este specificat în legislație. Dacă contabilul nu este împotriva algoritmului implementat, vă sfătuim să îl consolidați în politica contabilă pentru a evita eventualele neînțelegeri cu autoritățile de inspecție.

Vom închide luna viitoare. Acum formularul are o clauză despre rambursarea costului îmbrăcămintei de lucru.

Suma ONO a fost anulată (200 de ruble x 20% = 40 de ruble).

În contul în afara bilanţului MTs.02, îmbrăcămintea de lucru ar trebui să fie listată pentru toată perioada de utilizare. După 18 luni, valoarea contabilă a îmbrăcămintei de lucru a fost anulată complet.

Vom șterge îmbrăcămintea de lucru care a devenit inutilizabilă și complet amortizată.

Pentru a ușura completarea documentelor, puteți crea un document bazat pe transferul materialelor în exploatare Ochelarii și mănușile ar putea fi anulate după un an de funcționare, dar pentru un exemplu, vom arăta ștergerea. toate articolele într-un singur document.

Puteți completa tabelul de date Pentru restul.

După efectuare vom vedea cablarea.

Contul în afara soldului a fost resetat la zero.

Contabilitatea îmbrăcămintei de lucru la concedierea angajaților

Destul de des se întâmplă ca un angajat să renunțe (sau să se mute în alt departament) și să predea îmbrăcămintea de lucru înainte de expirarea perioadei de amortizare. Apoi ar trebui să creați un document Returnarea materialelor de la utilizare. Partea tabulară poate fi automată Completați restul iar apoi lăsați doar numele angajaților disponibilizați.

Îmbrăcămintea de lucru va fi returnată în cont pe data de 10.10, iar costul radierii ca cheltuieli se va opri temporar. Apoi poate fi transferat unui alt angajat conform algoritmului prezentat mai sus.

Trebuie menționat că întrebarea ce să facă cu îmbrăcămintea de lucru dacă un angajat renunță și valoarea reziduală nu a fost încă anulată este destul de acută și nu are o singură soluție metodologică. Situația de mai sus arată cea mai simplă opțiune. Dar uneori îmbrăcămintea de lucru nu poate fi transferată unui nou angajat:

- Din motive de igienă;

- Din cauza uzurii fizice;

- Salopeta a fost făcută la comandă pentru un anumit angajat.

Sunt și situații în care, după concedierea unui angajat, personalul contabil a descoperit că acesta nu și-a predat hainele de lucru. Valoarea reziduală nu a fost anulată și rămâne în bilanț. Ce să faci în astfel de cazuri?

Nu există un răspuns unic la întrebarea cum vor afecta astfel de situații calcularea impozitelor (TVA, profit, impozit pe venitul personal și contribuțiile la asigurări). Este clar că poziția autorităților fiscale și a Ministerului de Finanțe vizează creșterea poverii fiscale asupra întreprinderii. În același timp, practica judiciară vorbește adesea în favoarea organizațiilor care nu au adăugat taxe suplimentare, din punctul lor de vedere. Să luăm în considerare câteva opțiuni de acțiune, fără a insista că acestea sunt singurele corecte. Contabilul-șef al întreprinderii trebuie să elaboreze o strategie de acțiune într-o astfel de situație și să o consolideze în politica contabilă.

Să presupunem că la momentul concedierii salariatului apare următoarea situație din punct de vedere al sumelor:

|

Operațiune |

|||

| 1. Salariatul a predat hainele de lucru la depozit, dar aceasta nu poate fi eliberata din nou. Comisia de inventariere a generat un act de anulare din cauza uzurii. | |||

|

Costul îmbrăcămintei de lucru anulate este inclus în cheltuielile nefuncționale |

|||

| 2. Dacă contabilul din Exemplul 1 decide că costurile anulate în contul 91.2 nu sunt acceptate pentru calcularea impozitului pe venit, iar TVA-ul trebuie restabilit suplimentar, atunci vor fi mai multe înregistrări.În ceea ce privește profitul, diferența constantă este de 160 de ruble (800 de ruble x 20%). În ceea ce privește TVA-ul, teoretic există două opțiuni: calcularea sumei impozitului în mod proporțional, ca și în cazul contabilității separate și restabilirea TVA-ului în valoare de 144 de ruble. (800 rub. x 18%). În același timp, poate fi necesar să se acționeze cu privire la prevederile codului fiscal, care prevede că TVA-ul trebuie restabilit proporțional cu valoarea contabilă a mijloacelor fixe, dar avem materiale. Prin urmare, trebuie să decidem singuri dacă TVA-ul ar trebui restabilit în totalitate din suma de 324 de ruble? | |||

|

Diferenta permanenta de impozit pe venit |

|||

|

TVA restaurat |

|||

|

TVA-ul este amortizat din cheltuielile neexploatare |

|||

| 3. Salariatul nu si-a predat hainele de lucru nu a primit inca plata finala la concediere; Contabilul a decis să calculeze valoarea reziduală a hainelor din salarii. | |||

|

Valoarea reziduală a îmbrăcămintei de lucru a fost anulată |

|||

|

Costul îmbrăcămintei de lucru a fost transferat către plățile către angajați |

|||

|

Costul îmbrăcămintei de lucru a fost rambursat prin acumularea salariului |

|||

|

Trebuie remarcat faptul că dacă Exemplul 3 se schimbă puțin, iar angajatul a primit deja plata, atunci costul îmbrăcămintei de lucru poate fi recuperat doar prin instanță, deoarece Acesta este un fel de furt al proprietății companiei. Aici merită să comparați costul penuriei și costurile legale. |

|||

| 4. Salariatul compensează compania pentru costul rezidual al îmbrăcămintei de lucru și îl păstrează pentru el. Acesta trebuie să facă acest lucru în mod voluntar, depunând o cerere cu o cerere de deducere din salariu. | |||

|

Salopeta a fost predată angajatului |

|||

|

Datoria este luată în considerare la calcularea salariilor |

|||

| 5. Exemplul 4 provoacă dezbateri aprinse între întreprinderi și autoritățile fiscale cu privire la dacă TVA-ul ar trebui perceput asupra valorii reziduale a îmbrăcămintei de lucru atunci când acestea sunt transferate unui angajat. Autoritățile de reglementare spun că este necesar, deoarece... există un transfer de proprietate - aceasta este o vânzare și apare TVA-ul. Instanțele sunt înclinate să creadă că această situație este o rambursare a costurilor, iar TVA-ul nu apare. Dacă reflectați transferul de îmbrăcăminte de lucru ca vânzare, atunci sunt posibile următoarele postări: | |||

| 6. Când reflectați transferul de îmbrăcăminte de lucru ca vânzare, nu totul este clar cu problema prețului. Anterior, am analizat exemple în care valoarea reziduală a fost luată în considerare în scopuri de vânzare. Dar ce se întâmplă dacă este necesar să se facă vânzări pe baza prețurilor de piață și este necesar să se facă un fel de markup? Să spunem imediat că, atunci când vindeți îmbrăcăminte de lucru cu majorare și TVA, veți fi eliberat de pretenții de la inspectori, dar dacă acest lucru este benefic pentru întreprindere și angajați este o întrebare. Să presupunem că costul îmbrăcămintei fără TVA este egal cu 1.000 de ruble, apoi postările vor fi după cum urmează: | |||

|

1 180 (1 000 + 180) |

Venituri neexploatare din vânzarea de îmbrăcăminte de lucru |

||

|

Costul rezidual al îmbrăcămintei de lucru este luat în considerare în cheltuieli |

|||

|

Datoria angajatului este luată în considerare la calculul salariului |

|||

Am luat în considerare o listă departe de a fi completă de întrebări pe care le poate avea un contabil atunci când predă îmbrăcămintea de lucru angajaților. De exemplu, este posibilă oficializarea unei astfel de operațiuni ca transfer gratuit. Apoi încă mai apare TVA, iar angajatul va trebui cel mai probabil să plătească impozit pe venitul personal pe beneficiile materiale la o cotă de 35%.

Văzând gama de probleme legate de costul rezidual al echipamentelor de protecție la concedierea angajaților, devine clară abordarea trecerii treptat la cheltuieli chiar și a acelei îmbrăcăminte de lucru care au o durată de viață mai mică de un an, mai ales în condițiile unei fluctuații ridicate a personalului.

Este clar că este imposibil să arăți întreaga gamă de acțiuni ale utilizatorului 1C într-un articol cu atât de multe opțiuni aici este nevoie de o carte sau de asistență calificată de la un consultant. Înțelegând complexitatea alegerii, ne putem propune să decidem asupra unui plan de acțiune în astfel de situații și să înregistrăm algoritmul găsit în politica contabilă. Adică, după ce a întocmit anterior o listă de tranzacții și sume care ar trebui primite în cele din urmă, contactați consultanții 1C pentru a reflecta această situație în programul 1C: Contabilitate.

Contabilitate uniformă

Câteva despre uniformă și diferențele sale față de îmbrăcămintea specială. Îmbrăcămintea de lucru este un mijloc de protecție și, în ciuda ambiguității problemelor contabile în timpul concedierii, pentru mulți alții are un cadru clar conturat de legislația actuală. În plus, există așa ceva ca uniformă. Servește la identificarea unui angajat ca persoană aparținând unei anumite organizații sau structuri. Pentru multe profesii, purtarea uniformei este obligatorie prin lege. Multe organizații introduc uniforme la locul de muncă pentru a îmbunătăți calitatea și viteza serviciilor pentru clienți și pentru a crea imaginea companiei.

Problemele de contabilitate a uniformelor nu sunt întotdeauna acoperite de codul fiscal, iar pozițiile autorităților de reglementare nu sunt întotdeauna coerente și uniforme. Trebuie menționat că sunt posibile două opțiuni:

- Formularul se eliberează salariatului pe durata muncii acestuia și este proprietatea companiei;

- Uniforma devine proprietatea salariatului și rămâne în posesia acestuia după concediere.

În primul caz, cheltuielile sunt luate în considerare ca costuri materiale, în al doilea, un astfel de transfer se reflectă ca salarii cu impozit pe venitul personal. În cazul în care emiterea formularului este impusă de lege, nu este necesară efectuarea primelor de asigurare, altfel se vor percepe primele de asigurare.

Potrivit art. 221 din Codul Muncii al Federației Ruse, în munca în condiții de muncă dăunătoare și (sau) periculoase, precum și în munca desfășurată în condiții speciale de temperatură sau asociată cu poluare, lucrătorilor li se acordă gratuit îmbrăcăminte specială, încălțăminte specială și alte persoane. echipament de protecție, precum și agenți de spălare și (sau) neutralizanți în conformitate cu standardele standard, care sunt stabilite în modul stabilit de Guvernul Federației Ruse.

Îmbrăcămintea specială este echipamentul individual de protecție pentru angajații unei organizații. Acestea includ:

- îmbrăcăminte specială;

- pantofi speciali;

- echipamente de siguranță (salopete, costume, inclusiv cele izolatoare, jachete, pantaloni, halate, haine scurte de blană, paltoane din piele de oaie, pantofi diverși, mănuși, ochelari, căști de protecție, măști de gaz, aparate de protecție respiratorie, protecție a feței, protecția auzului, protecția ochilor și altele tipuri de îmbrăcăminte specială și dispozitive de siguranță).

O listă specifică a instrumentelor de muncă luate în considerare ca parte a îmbrăcămintei speciale este stabilită de organizație, pe baza specificului procesului tehnologic din industrii și alte sectoare ale economiei (clauzele 2, 7, 8 din Instrucțiunile metodologice nr. 135n) .

Angajatorul, pe cheltuiala proprie, este obligat, în conformitate cu standardele stabilite, să asigure eliberarea la timp a îmbrăcămintei speciale, încălțămintei speciale și a altor echipamente individuale de protecție, precum și depozitarea, spălarea, uscarea, repararea și înlocuirea acestora (Partea 3). al articolului 221 din Codul Muncii al Federației Ruse).

Contabilitatea îmbrăcămintei de lucru

Procedura de menținere a evidenței contabile a îmbrăcămintei de lucru este determinată de Orientările metodologice pentru contabilizarea uneltelor speciale, dispozitivelor speciale, echipamentelor speciale și îmbrăcămintei speciale (aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 26 decembrie 2002 nr. 135n) ( denumite în continuare Ghid).

În funcție de cost și de durata de viață utilă, îmbrăcămintea de lucru poate fi împărțită în trei categorii:

- Prima categorie: îmbrăcăminte de lucru cu o durată de viață mai mică de 12 luni.

- A doua categorie: îmbrăcăminte de lucru cu o durată de viață utilă mai mare de 12 luni, neincluse în mijloace fixe conform criteriului costului conform PBU 6/01 „Contabilitatea mijloacelor fixe” (paragraful 4, clauza 5 din PBU 6/01) și contabilitate politica intreprinderii.

- A treia categorie: îmbrăcăminte de lucru inclusă în mijloacele fixe (durată utilă de peste 12 luni, costând peste 40.000 de ruble).

Îmbrăcămintea de lucru aparținând primei categorii este luată în considerare ca parte a stocurilor, indiferent de cost (clauza 2 din Ghid). Totodată, acesta poate fi anulat în conturile de contabilitate de costuri la un moment dat pentru a reduce intensitatea forței de muncă a muncii contabile (clauza 21 din Instrucțiunile metodologice).

Îmbrăcămintea de lucru, care aparține categoriei a doua, este luată în considerare ca parte a stocurilor, dar nu poate fi anulată la un moment dat în conturile de cost. Costul acestuia este rambursat în mod liniar pe baza duratei de viață utilă stipulată în standardele standard ale industriei pentru eliberarea gratuită a îmbrăcămintei de lucru, precum și în regulile de furnizare a lucrătorilor cu îmbrăcăminte de lucru (clauza 26 din Ghid).

Pentru a asigura controlul asupra siguranței îmbrăcămintei de lucru după punerea în funcțiune, acestea sunt înregistrate într-un cont extrabilanțiar (clauza 23 din Ghid). În programul 1C: Contabilitate 8, în aceste scopuri se folosește contul extrabilanțiar MTs.02 „Haine de lucru în exploatare”.

Îmbrăcămintea de lucru, care aparține categoriei a treia, este contabilizată în modul utilizat pentru contabilizarea mijloacelor fixe.

Contabilitatea fiscală a îmbrăcămintei de lucru

Costul îmbrăcămintei de lucru aparținând primei și a doua categorii este inclus în costurile materiale la momentul în care acestea sunt puse în funcțiune (clauza 3, clauza 1, articolul 254 din Codul fiscal al Federației Ruse).

Notă! Ca urmare a contabilizării celei de-a doua categorii de îmbrăcăminte de lucru, apare o diferență temporară, deoarece în contabilitate costul unei astfel de îmbrăcăminte de lucru este anulat treptat (în mod liniar), iar în contabilitatea fiscală radierea se efectuează la un moment dat ( cheltuieli materiale).

Contabilitatea îmbrăcămintei de lucru în software-ul „1C: Enterprise Accounting 8”

Procedura de contabilizare a îmbrăcămintei de lucru în depozit, punerea în funcțiune și anularea costului acesteia ca costuri de producție trebuie reflectată în politica contabilă.

În programul „1C: Contabilitate întreprindere 8”, pentru a contabiliza îmbrăcămintea de lucru, conturile 10.10 „Echipament special și îmbrăcăminte specială în depozit”, 10.11.1 „Îmbrăcăminte specială în exploatare”, precum și contul în afara bilanţului MTs. 02 Se folosesc „îmbrăcăminte de lucru în funcțiune”.

În acest articol vom analiza trei moduri de a plăti costul îmbrăcămintei de lucru:

- rambursează costul la transferul în exploatare;

- liniar;

- proporțional cu volumul produselor (lucrări, servicii).

Vom lua în considerare, de asemenea, modul în care se reflectă operațiunile care implică eliberarea de îmbrăcăminte de protecție peste standarde. Folosind exemple specifice, vom analiza ce documente sunt folosite pentru a genera intrări pentru contabilizarea îmbrăcămintei de lucru și modul în care reflectarea operațiunilor de eliberare a îmbrăcămintei de lucru pentru funcționare afectează impozitul pe venit.

Să ne uităm la caracteristicile contabilității folosind un exemplu.

La 15 iunie 2013, Voskhod LLC a achiziționat 5 bucăți de salopetă de la furnizorul Tekstilshchik LLC la un preț de 1.180 de ruble. (inclusiv TVA), cizme de cauciuc în valoare de 7 perechi la prețul de 590 de ruble. (inclusiv TVA) și mănuși în valoare de 15 perechi la un preț de 33,6 ruble. (cu TVA). Organizația a stabilit următoarele standarde pentru eliberarea îmbrăcămintei de lucru: salopete - 1 bucată pe an, cizme de cauciuc - 1 pereche timp de doi ani.

Chitanțe de îmbrăcăminte de lucru

Recepția de îmbrăcăminte de lucru, precum și orice valoare materială dobândită, se reflectă cu ajutorul documentului „Recepție de bunuri și servicii”. În antetul documentului se precizează:

- depozitul în care se primește îmbrăcămintea de lucru achiziționată;

- contrapartea furnizor;

- acordul în baza căruia se face achiziția.

În partea tabelară a documentului din fila „Marfuri”, este reflectată o listă de valori achiziționate, indicând cantitatea, costul și cota de TVA:

Pe baza documentului „Recepție bunuri și servicii” se introduc datele facturii prezentate de furnizor. Pentru a introduce o factură, puteți urma hyperlinkul, care este evidențiat cu albastru în partea de jos a documentului „Primire de bunuri și servicii”, sau utilizați fila „Factură”. Factura trebuie să indice numărul și data primirii:

În urma afișării documentului „Recepție bunuri și servicii”, se generează tranzacții care reflectă primirea îmbrăcămintei de lucru la depozit și apariția datoriilor față de furnizor, precum și valoarea TVA-ului primit:

Transferul în exploatare a îmbrăcămintei de lucru

Eliberarea îmbrăcămintei de lucru este reflectată cu ajutorul documentului „Transfer de materiale pentru funcționare”. Puteți accesa jurnalul de documente prin:

Meniu: Nomenclator și depozit - Îmbrăcăminte și echipamente de lucru - Transferul materialelor în exploatare

La adăugarea unui nou document, în fila „Îmbrăcăminte de lucru”, este indicată o listă cu îmbrăcămintea de lucru eliberată angajaților (în cazul nostru, acestea sunt salopete, cizme de cauciuc și mănuși):

În coloana „Scopul utilizării” există informații despre metoda de plată a costului îmbrăcămintei de lucru și standardul de emitere. Să luăm în considerare în detaliu ce informații sunt indicate pe cardul de destinație.

Notă! Scopul utilizării este specificat pentru fiecare articol separat (câmpul „Articol”), astfel încât scopul creat de utilizare pentru salopete nu poate fi folosit în viitor pentru mănuși.

În numele scopului de utilizare, puteți indica modul în care va fi folosită îmbrăcămintea de lucru, durata de viață utilă (până la un an sau mai mult de un an). Fișa de atribuire indică cantitatea conform standardului de emitere, modalitatea de rambursare a costului (conform datelor contabile), durata de viață utilă în luni (important la utilizarea opțiunii de rambursare „liniară”) și metoda de reflectare a cheltuielilor (i.e. , un cont de cost și analize pentru care îmbrăcămintea specială va fi anulată):

După cum sa menționat mai devreme, costul îmbrăcămintei de lucru cu o durată de viață utilă mai mică de un an este anulat drept cheltuieli imediat în momentul punerii în funcțiune (în cazul nostru, la contul 20 „Producție principală”) atât în contabilitate, cât și în contabilitate fiscală. , în urma cărora nu apar diferenţe permanente şi temporare . Pentru astfel de îmbrăcăminte de lucru, metoda de rambursare a costurilor este setată la „Rambursează costul la transferul la operațiune”.

Notă!„Metoda de debursare” specificată pe cardul de atribuire a utilizării reflectă setarea contabilă. În contabilitatea fiscală, costul este anulat automat ca cheltuieli. Pentru îmbrăcămintea de lucru cu o durată de viață utilă mai mică de un an (pentru care se efectuează simultan anularea în contabilitate și contabilitate fiscală), indicatorul „Durata de viață utilă” conține informații auxiliare pentru analiză care nu afectează rezultatele documentului.

Să creăm o atribuire de utilizare pentru cizme. După cum s-a menționat mai devreme, dacă durata de viață utilă a îmbrăcămintei de lucru este mai mare de 12 luni, atunci în contabilitate costul unei astfel de îmbrăcăminte de lucru va fi anulat treptat ca cheltuieli pe întreaga durată de viață utilă în cote egale (metoda liniară), iar în contabilitatea fiscală se va scrie. -off se face la un moment dat, rezultând o diferență temporară.

Notă! În scopul utilizării, este posibil să se indice și metoda de achitare a costului „Proporțional cu volumul produselor (lucrări, servicii)”, dar nu este aplicabilă îmbrăcămintei de lucru. Poate fi aplicat doar pe echipamente speciale.

La anularea costului proporțional cu volumul produselor (lucrări, servicii), valoarea rambursării costului echipamentelor speciale se determină pe baza indicatorului natural al volumului de produse (lucrări, servicii) în perioada de raportare și raportul dintre costul real al obiectului echipamentului special și volumul așteptat al producției de produse (lucrări, servicii) pe întreaga durată de viață utilă estimată a obiectului specificat.

Utilizarea metodei de anulare a costului proporțional cu volumul produselor (lucrări, servicii) este recomandată pentru acele tipuri de echipamente speciale, a căror durată de viață utilă este direct legată de cantitatea de produse produse (lucrări, servicii). , de exemplu, matrițe, matrițe, role de rulare etc.

Să creăm, de asemenea, o atribuire de utilizare pentru mănuși emise peste norma:

La eliberarea îmbrăcămintei de lucru peste norma, apare o diferență constantă (DP) în evaluarea cheltuielilor, deoarece anularea îmbrăcămintei de lucru se efectuează conform datelor contabile, iar în contabilitatea fiscală, costul radierii nu este supus. la impozitul pe venit. O diferență permanentă apare o dată în perioada curentă. Astfel, la radierea îmbrăcămintei de lucru peste norme, ajustarea impozitului pe venit se face o singură dată în perioada eliberării îmbrăcămintei de lucru.

La ce trebuie să acordați atenție atunci când adăugați un scop pentru o astfel de îmbrăcăminte de lucru?

- În „Metoda de rambursare a costului”, este indicată opțiunea „Rambursarea costului la trecerea în exploatare”, astfel încât în contabilitate costul îmbrăcămintei de lucru să fie imediat imputat în cheltuieli (în cazul nostru, contul 91.02).

- Completarea „Metoda de reflectare a cheltuielilor”.

Când adăugați o nouă metodă de reflectare a cheltuielilor pentru contul de cost selectat, asigurați-vă că indicați analitice - „Articol de cost” sau elementul „Alte venituri și cheltuieli”, în funcție de contul de cost selectat:

Elementul de alte venituri și cheltuieli acționează ca „Subconto 1” pentru contul 91.02. Să creăm un articol nou cu titlul „Haine de lucru dincolo de normă”. Când adăugați un articol nou, este important să indicați că în contabilitatea fiscală, cheltuielile pentru acest articol nu sunt acceptate la calcularea impozitului pe venit: în coloana „Acceptare la NU”, debifați caseta:

Ca urmare a acestei ajustări în contabilitate, costul îmbrăcămintei de lucru va fi anulat integral în contul 91.02 „Alte cheltuieli”, iar în contabilitatea fiscală va exista o diferență permanentă care va afecta calculul impozitului pe venit.

Ca urmare a documentului „Transferul materialelor în exploatare”, vor fi generate următoarele tranzacții:

Să analizăm tranzacțiile generate la postarea documentului.

Afișarea Dt 10.11.1 Kt 10.10 reflectă punerea în funcțiune a îmbrăcămintei de lucru din depozit.

Costul salopetei „Salopete”, pentru care a fost stabilită modalitatea de rambursare a costului „Rambursarea costului la trecerea în exploatare”, este anulat în Dt20.01 integral atât în contabilitate, cât și în contabilitate fiscală (înregistrarea nr. 4). ) în valoare de 1.000 de ruble.

Costul îmbrăcămintei de lucru „Cizme de cauciuc” cu o metodă liniară de rambursare a costului este anulat ca cheltuieli la un moment dat numai în contabilitatea fiscală în valoare de 500 de ruble. Totodata, aparitia unei diferente temporare impozabile se inregistreaza in conturile 20.01 si 10.11.1 (inregistrarea nr. 5). Rambursarea costului acestei îmbrăcăminte de lucru în contabilitate și rambursarea diferenței temporare rezultată se vor efectua lunar pe toată durata de viață utilă în timpul operațiunii de rutină „Rambursarea costului îmbrăcămintei de lucru și echipamentelor speciale”.

Mănușile care au fost emise peste norma (înregistrarea nr. 6) au fost imediat anulate integral în contabilitate (20 de ruble) ca alte cheltuieli (contul 91.02), iar în contabilitatea fiscală s-a format o diferență constantă, cu care la calcularea venitului se va face ajustare fiscală.

Pentru controlul disponibilității îmbrăcămintei de protecție în exploatare, pentru costul îmbrăcămintei de protecție transferate în exploatare, la înregistrarea unui document, se fac înregistrări în debitul contului extrabilanțiar MTs.02 „Îmbrăcăminte de lucru în exploatare” (înregistrări). nr. 7, 8 și 9).

Important! Pe toate conturile de bilanț trebuie întotdeauna îndeplinită egalitatea BU=NU+PR+VR (cu excepția conturilor 90 și 91, unde este posibil ca această egalitate să nu fie satisfăcută pentru valoarea TVA).

Pentru a analiza îndeplinirea acestei cerințe, atunci când generați bilanțul în setările raportului, trebuie să activați „Controlul” îndeplinirii acestei egalități:

Rambursarea costului îmbrăcămintei de lucru

Rambursarea costului îmbrăcămintei de lucru se realizează cu ajutorul operațiunii de reglementare „Rambursarea costului îmbrăcămintei de lucru”. Vă rugăm să rețineți că pentru îmbrăcămintea de lucru cu o durată de viață utilă mai mare de un an, rambursarea costului se va face începând cu luna următoare celei de punere în funcțiune. Astfel, în cursul lunii curente, nu vor fi generate postări la efectuarea unei operațiuni de rutină.

Vom plăti costul pentru luna următoare (iulie).

Pentru a începe o operațiune de rutină, trebuie să mergeți la:

Meniu: Contabilitate, taxe, raportare - Inchiderea perioadei - Operatiuni regulate

Ca urmare a documentului, va fi generată o tranzacție pentru achitarea costului cizmelor:

Când se înregistrează un document în debitul contului 20.01 „Producție principală” în contabilitate, costul îmbrăcămintei de lucru este anulat, calculat după cum urmează: 500 de ruble. / 24 de luni = 20,83 ruble pe lună. Se înregistrează și rambursarea diferenței temporare impozabile în valoare de 20,83 ruble care a apărut la momentul punerii în funcțiune.

Să revenim la luna punerii în funcțiune a îmbrăcămintei de lucru și să luăm în considerare ce postări vor fi generate la sfârșitul lunii. Vom reflecta veniturile din vânzare prin furnizarea unui serviciu în valoare de 11.800 RUB. (inclusiv TVA=18%):

La postarea documentului, veniturile din vânzări și TVA se vor reflecta:

În exemplul nostru, există costuri din punerea în funcțiune a îmbrăcămintei de lucru și venituri din furnizarea de servicii. Să aflăm cum afectează diferențele permanente și temporare formate calculul impozitului pe venit. Pentru a face acest lucru, să rulăm procesarea „Închiderea lunii”.

Meniu: Contabilitate, taxe, raportare – Închiderea perioadei – Închiderea lunii

Să analizăm înregistrările generate de operațiunea de reglementare „Calculul impozitului pe venit”:

Din valoarea profitului contabil (8.980 RUB), se calculează cheltuiala condiționată cu impozitul pe venit:

- 8.980 * 20% = 1.796 ruble.

- Dt 99.02.1 Kt 68.04.2 1.796 rub.

La punerea în funcțiune a cizmelor (cu o durată de viață utilă de 2 ani), costul cizmelor a fost de 500 de ruble în contabilitate fiscală. În contabilitate, acest cost va fi rambursat pe durata de viață utilă (2 ani) și, prin urmare, în momentul punerii în funcțiune a cizmelor, apare o diferență temporară impozabilă (TDT) în valoare de 500 de ruble, din care impozitul amânat răspunderea se calculează la sfârșitul lunii.

Dt 68.04.2 Kt 77.500 rub.*20%=100 rub.

Incepand din luna urmatoare celei punerii in functiune, costul bocancilor va fi rambursat in contabilitate si va incepe sa fie rambursata datoria de impozit amanat care a aparut in luna punerii in functiune. Rambursarea IT-ului rezultat se va face pe durata de viață utilă rămasă în părți egale:

Dt 77 Kt 68.04.2 500 rub./24 luni*20%=4.17 rub.

Intrucat in aceasta luna organizatia a emis imbracaminte speciala peste norma, o diferenta constanta a aparut la generarea postarii Dt 91.02Kt 10.11.1. Din diferența permanentă rezultată, o datorie fiscală permanentă (PNO) este calculată în valoare de 20 de ruble * 20% = 4 ruble.

Dt 99.02.3 Kt 68.04.2 4 rub.

Impozitul pe venit calculat în valoare de 1.700 RUB. distribuit pe tip de buget: federal și regional:

- 1.700 de ruble. / 20% * 2% = 170 rub. la bugetul federal (afișarea nr. 1)

- 1.700 de ruble. / 20% * 18% = 1.530 rub. la bugetul regional (afișarea nr. 2)

- 170 de ruble. + 1.530 de ruble. = 1.700 de ruble.

Să luăm în considerare ce tranzacții vor fi generate luna viitoare. Pentru a ușura calculul, vom reflecta din nou veniturile din vânzări în valoare de 11.800 de ruble. (inclusiv TVA=18%).

La efectuarea operațiunii de reglementare „Calculul impozitului pe venit” pentru luna iulie se vor genera următoarele tranzacții:

Din profitul contabil (9.979,15 RUB), se calculează cheltuiala cu impozitul pe venit condiționat (1.995,83 RUB):

- 9.979,15 * 20% = 1.995,83 ruble.

- Dt 99.02.1 Kt 68.04.2 1.995,83 RUB

În iulie, datoria fiscală amânată Dt 77 Kt 68.04.2 începe să fie rambursată în valoare de 4,17 ruble. Impozitul pe venit este ajustat cu această sumă, care, ținând cont de obligația privind impozitul amânat, sa ridicat la 2.000 de ruble.

Impozitul pe venit calculat în valoare de 2.000 de ruble este distribuit bugetului federal (2%) și regional (18%).

- 2.000 de ruble. / 20% * 2% = 200 rub. (cablarea nr. 1)

- 2.000 de ruble. / 20% * 18% = 1.800 rub. (cablarea nr. 2)

Afișările generate la sfârșitul lunii iulie vor fi generate în următoarele 23 de luni (până la rambursarea costului cizmelor), cu condiția să nu apară diferențe suplimentare permanente și temporare.

Ajutor - calcularea creanțelor și pasivelor fiscale

Raportul „Calculul creanțelor și pasivelor fiscale” are scopul de a analiza valoarea diferențelor permanente și temporare de evaluare a activelor și pasivelor.

Forma tipărită a raportului este un document contabil care aprobă procedura de recunoaștere a diferențelor permanente și temporare de evaluare a activelor și pasivelor în luna în care a fost generat raportul.

Puteți accesa ajutor prin:

Meniu: Contabilitate, taxe, raportare - Inchiderea perioadei – Inchiderea lunii – Certificate si calcule

Informațiile din raport sunt împărțite în două blocuri:

- Secțiunea privind diferențele permanente din care se calculează creanțele și pasivele fiscale permanente.

- O secțiune care reflectă diferențele temporare din care sunt calculate creanțele și pasivele privind impozitul amânat.

Să analizăm datele raportului pentru luna iunie. În Figura 24 vedem că în iunie a fost recunoscută o diferență permanentă de 20 de ruble, care a apărut la eliminarea îmbrăcămintei de lucru peste norma (mănuși). După închiderea lunii în coloana 7 din Figura 21, a fost calculată o datorie fiscală permanentă din diferența permanentă rezultată în valoare de:

Figura 25 reflectă valoarea diferenței temporare recunoscute în valoare de 500 de ruble. din punerea în funcțiune a cizme, din care se calculează obligația de impozit amânat:

500 de ruble. * 20% = 100 rub.

Vom genera un certificat de calcul a creanțelor și pasivelor fiscale pentru luna iulie:

După cum se poate observa din fig. 26, în luna iulie, a fost generată o situație de calcul numai în partea „Activ și pasiv cu impozit amânat” (în iulie se rambursează obligația privind impozitul amânat).

În a doua coloană a Fig. 26 („Recunoscut anterior”) reflectă recunoașterea unei diferențe temporare în valoare de 500 de ruble care a apărut luna trecută. Diferența temporară impozabilă recunoscută este rambursată lunar în valoare de:

500 de ruble. / 24 de luni = 20,83 rub.

Rambursarea datoriei privind impozitul amânat:

20,83 RUB * 2% = 4,17 frecții.