Тусгай тоног төхөөрөмж гэдэг нь тодорхой дарааллаар ашиглалтад орохдоо хасагдах ёстой материаллаг хөрөнгийн тусгай төрөл юм. Тэдний хувьд илүү түгээмэл нэр нь өмсөж болохуйц, үнэ багатай зүйлс юм.

Шинэ 1С Нягтлан бодох бүртгэлийн 3.0 програмыг ашиглан тусгай тоног төхөөрөмж, хувцасны хөдөлгөөнийг хэрхэн яаж албан ёсны болгох талаар илүү нарийвчлан авч үзье. Ажлын хувцасны хөдөлгөөний үйл ажиллагаа хэрхэн албан ёсоор хийгдсэнийг авч үзье.

Бид тусгай тоног төхөөрөмж, хувцас худалдаж авдаг

Тусгай тоног төхөөрөмж, ажлын хувцас худалдаж авах нь "Бараа, үйлчилгээ хүлээн авах" баримт бичиг, "Худалдан авах, комисс" гүйлгээний төрлийг ашиглан хийгддэг.Баримт бичигт нэг зүйл нэмэхийн тулд та "Нэршил" лавлахын шинэ бүрэлдэхүүн хэсгийг "Тусгай тоног төхөөрөмж" эсвэл "Ажлын хувцас" бүлэгт оруулах хэрэгтэй (энэ нь юу худалдаж авахаас хамаарна). Лавлахын шинэ бүрэлдэхүүн хэсгүүдийг өмнө нь тодорхойлсон бүлгүүдэд байрлуулах шаардлагагүй боловч дараа нь ийм зүйлтэй ажиллахдаа нягтлан бодох бүртгэлийн дансуудыг автоматаар солихын тулд ийм үйлдэл хийхийг зөвлөж байна.

Бид тусгай тоног төхөөрөмж, хувцас хунарыг ашиглалтад шилжүүлдэг

Тусгай хэрэгсэл, хамгаалалтын хувцасыг шууд үйлдвэрлэлд шилжүүлэх үйл ажиллагааг программ хангамжийн орчинд “Материалыг ашиглалтад шилжүүлэх” баримт бичгээр бүртгэдэг.Үүний зэрэгцээ ажлын хувцас олголт нь энэхүү ажлын хувцасыг хүлээн авсан хүнийг зааж өгсөн тохиолдолд гардаг.

Зураг 2

Шугамын хүснэгтийн хэсэг нь ажлын хувцасыг ашиглахад шилжүүлэх дансыг зааж өгөх үүрэгтэй (анхдагчаар энэ нь бүх зүйлийн нягтлан бодох бүртгэлийн дансны ерөнхий тохиргооноос автоматаар солигддог).

Тусгай төхөөрөмжийг ашиглалтад оруулахын тулд ижил баримт бичгийг ашигладаг боловч тусгай тоног төхөөрөмжийн хувьд "Тусгай тоног төхөөрөмж" гэсэн тусдаа табыг ашигладаг.

Зураг 3

Таны харж байгаагаар энэ таб нь "Хувь хүн" гэсэн шинж чанартай байдаггүй. Гэхдээ "Байршил" гэсэн шинэ шинж чанар гарч ирнэ - энэ нь тодорхой тусгай тоног төхөөрөмжийг шилжүүлэх цехийг зааж өгөх зорилготой юм.

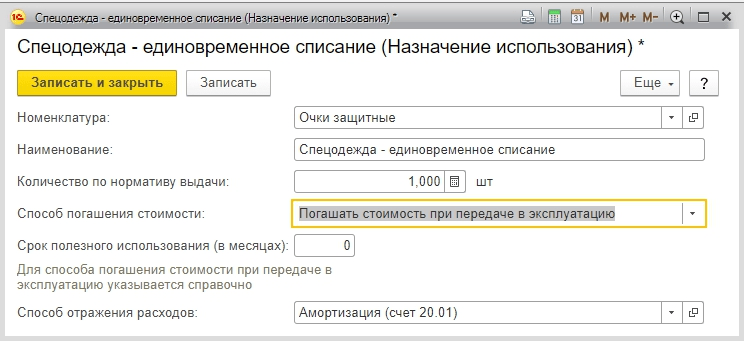

Тус тусад нь та "Ашиглалтын зорилго" гэсэн дэлгэрэнгүй мэдээлэлтэй танилцах хэрэгтэй. Үүний зорилго нь ямар ч тохиолдолд заавал бөглөх шаардлагатай тусгай тоног төхөөрөмж, хувцасны зардлыг нөхөх аргыг тусгах явдал юм.

Тусгай тоног төхөөрөмж, хувцасны зардлыг нөхөх аргуудыг "Ашиглалтын зорилго" гэсэн лавлахад тайлбарласан болно.

Зураг 4

Үндсэндээ ажлын хувцасыг ашиглалтад оруулах явцад гарсан зардал гэж тооцдог бөгөөд түүний зорилгыг тодорхойлохын тулд "Үйл ажиллагаанд шилжүүлсний дараа зардлаа нөхөх" гэсэн "Өртгийг төлөх арга" гэсэн шинж чанарыг ашигладаг.

Ашиглалтын материалыг шилжүүлэх баримт бичгийн өгөгдөлд автоматаар орлуулахын тулд "Одоо олгох стандартын дагуу тоо хэмжээ" гэж нэрлэгддэг шинж чанар шаардлагатай.

Тусгай тоног төхөөрөмжийн (ажлын хувцас) зардлыг бүрэн нөхөх журам нь ашиглалтын хугацаанаас хамаарна. Хэрэв ийм хугацаа нэг жилээс илүү байвал нягтлан бодох бүртгэлд ажлын хувцасны бүрэн өртгийг шулуун шугамын аргаар материалын зардалд, татварын нягтлан бодох бүртгэлд энэ зардлыг материалын зардалд тусгах ёстой.

Тусгай тоног төхөөрөмжийн гол онцлог нь 40,000 рубльээс бага өртөгтэй урт хугацааны үйлчилгээ юм.

Тусгай тоног төхөөрөмжийн өртгийг бүрэн нөхөх арга нь гүйцэтгэсэн ажлын (бүтээгдэхүүн, үйлчилгээ) эзлэхүүнтэй пропорциональ эсвэл шугаман байж болно. Эхний тохиолдолд "Материалын үйлдвэрлэл" гэсэн сар бүр баримт бичгийг оруулах шаардлагатай бөгөөд гол зорилго нь ашиглалтын үед тусгай тоног төхөөрөмжийн бүх зардлыг төлөхийн тулд үйлдвэрлэсэн бүтээгдэхүүний хэмжээг бүртгэх явдал юм.

Зураг 5

Тусгай тоног төхөөрөмж (ажлын хувцас) -ын нийт өртөгийг хасуулах зардлын дебетийг тодорхойлохдоо "Зардлыг тусгах арга" шинж чанарыг ашиглан хийдэг. Энэ нь үйлдвэрлэлийн данс (25 эсвэл 20), зардлын хуваагдал, түүнчлэн аналитик - зардлын зүйл ба зүйлийн бүлгийг тодорхойлдог.

Зураг 6

Материаллаг хөрөнгийг бүртгэхдээ балансын гадуурх дансны дебет, түүнчлэн балансын 10.11 ба 10.10 дансны бүртгэл нь баримт бичгийг бүрдүүлдэг.

Зураг 7

Бид тусгай тоног төхөөрөмж, хувцасны зардлыг төлдөг

Хэрэв ажлын хувцасны зардлыг ашиглалтад шилжүүлэх явцад гарах зардалд тооцох шаардлагатай бол "Ашиглалтын материалыг шилжүүлэх" баримт бичиг нь түүнийг хасах тухай бичлэгийг нэгэн зэрэг үүсгэдэг.Хэрэв тусгай тоног төхөөрөмж, ажлын хувцасны үнийг хасах нь түүнийг ашиглах хугацаанд тохиолдвол зардлын эргэн төлөлтийн гүйлгээ нь тухайн сар бүрэн хаагдах үед сарын сүүлээр хийгдэнэ. Мөн тусгай хэрэгсэл, тусгай хувцасны үнийг төлөхийн тулд "Тусгай хувцас, тусгай хэрэгслийн үнийг эргүүлэн төлөх" зохицуулалтын тусгай ажиллагаа байдаг.

Зураг 8

Гүйцэтгэх үед ердийн үйл ажиллагаа нь дараах гүйлгээг үүсгэдэг.

Зураг 9

Таны харж байгаагаар татварын нягтлан бодох бүртгэлтэй холбоотой дүн нь түр зуурын зөрүүтэй холбоотой юм.

Тусгай тоног төхөөрөмж, хувцас хэрэглэлийг бүрэн ашиглалтаас гаргах

Тусгай тоног төхөөрөмж, ажлын хувцасыг хасах үйл ажиллагааг тусгахын тулд хөтөлбөрт "Ашиглалтын материалыг хасах" баримт бичгийг тусгасан болно.Үүнийг "Материалыг ашиглалтад шилжүүлэх" баримт бичигт үндэслэн оруулсан болно. Тусад нь удирдах боломж бас бий.

Зураг 10

Баримт бичгийг ашиглалтанд оруулсны үндсэн дээр оруулсан бол энэ баримт бичгийн хүснэгтийн бүх хэсгийг үндсэн баримтаас автоматаар бөглөнө.

Хэрэв оролтыг тусад нь гүйцэтгэсэн бол баримт бичгийн мөрүүдийг сонгох эсвэл тусгай "Бүүргэх" товчийг ашиглан бөглөнө. Үүнийг үйлдвэрлэлд үлдсэн бага үнэ цэнийг ашиглах, эсвэл ашиглалтаас хасагдаагүй, харин хугацаа нь дууссан тусгай тоног төхөөрөмжийн үлдэгдэл (ажлын хувцас) ашиглан хийж болно.

Тусгай тоног төхөөрөмжийг хасахын тулд "Тусгай тоног төхөөрөмж" табыг ашиглан ижил төстэй үйлдлүүдийг хийж болно. Үүнийг хийхийн тулд та тусгай тоног төхөөрөмжийг хассан хэлтсийг сонгохын тулд "Байршил" гэсэн дэлгэрэнгүй мэдээллийг бөглөх хэрэгтэй.

"Зардлыг хассан" таб нь хасагдсан ажлын хувцасны үнийг төлөөгүй тохиолдолд шаардлагатай бөгөөд хасагдсан тохиолдолд түүнийг эргүүлэн төлөх шаардлагатай болно.

Зураг 11

Анхдагч арга нь ашиглалтын зорилгод шилжүүлэх явцад заасан зардлыг хасах явдал юм. Гэхдээ хэрэв хэрэгцээ байгаа бол шаардлагатай зардлын дансыг зааж өгөхийн зэрэгцээ үүнийг хялбархан өөрчилж болно. Энэ зорилгоор "Баримт бичигт заасан дансны дебет рүү" зардлыг хасах аргыг сонгоно уу. Дебит дансны шаардлагатай дэлгэрэнгүй мэдээлэл, түүнчлэн түүний аналитик нь таб дээр гарч ирнэ.

Нийтлэх үед баримт бичиг нь MTs.03 (MC.02) дансны кредитэд байршуулалтыг үүсгэнэ. Зардлаас хасагдаагүй тусгай тоног төхөөрөмж (ажлын хувцас) -ийг хассан тохиолдолд үлдэгдэл дүнгээс хасах гүйлгээг хийдэг.

Зураг.12

Таны харж байгаагаар манай жишээн дээр тусгай тоног төхөөрөмжийн зардлыг ашиглалтын зорилгод заасан дансанд энэ сард хассан болно. Үлдсэн зардлыг хассан баримт бичигт заасан данснаас хасна ("Зардлын хасалт" таб).

Мөн МЦ.03 данснаас тусгай тоног төхөөрөмжийг хасаж, “Ашиглалтанд байгаа тусгай тоног төхөөрөмж” МТ.03 данснаас тусгай тоног төхөөрөмжийг хасалтаас хассан мэдээг тус тус үүсгэнэ.

Хуульд заасны дагуу аж ахуйн нэгжүүд хөдөлмөрийн хортой, аюултай орчинд ажиллаж байгаа ажилчдаа бие махбодийн хамгаалалт, бохирдлоос хамгаалах хувийн хамгаалах хэрэгслээр хангах үүрэгтэй. Нягтлан бодох бүртгэл, татварын онцлог, түүнчлэн 1С: Нягтлан бодох бүртгэл 8.3 хөтөлбөрт өгөгдөл оруулах практик аргыг харгалзан ийм үйл ажиллагаа явуулах онолын талыг авч үзье.

Ажлын хувцасны нягтлан бодох бүртгэл, татварын бүртгэл

"Ажлын хувцас" гэсэн нэр томъёо нь хувцаснаас гадна хамгаалалтын гутал, хамгаалалтын хэрэгслийг багтаасан хувийн хамгаалалтын хэрэгслийг хэлнэ.

Норматив суурь:

- Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн 135н тоот тушаал;

- ОХУ-ын Хөдөлмөрийн яамны 2014 оны 12-р сарын 9-ний өдрийн 997н тоот тушаал;

- ОХУ-ын Эрүүл мэнд, нийгмийн хөгжлийн яамны 2009 оны 6-р сарын 1-ний өдрийн 290н тоот тушаал;

- Ажлын хувцас, хөдөлмөр хамгааллын гутал болон бусад хувийн хамгаалах хэрэгслийг үнэ төлбөргүй олгох стандарт стандартын талаархи мэдээлэл;

- Татварын код;

- Хөдөлмөрийн тухай хууль (209, 221-р зүйл);

- ОХУ-ын Захиргааны зөрчлийн тухай хууль (5.27.1-р зүйлийн 4-т - албан тушаалтныг 20,000-аас 30,000 хүртэл төгрөгөөр торгох, ажилчдыг тусгай хувцасаар хангаагүй бол 130,000-аас 150,000 рубль хүртэл торгох).

Зарим төрлийн аж ахуйн нэгжид болон зарим төрлийн мэргэжлээр ажлын хувцас олгохыг хуулиар тогтоосон байдаг. Хамгаалалтын хувцасны ашиглалтын хугацаа, гаргасан тоо хэмжээг үйлдвэрлэлийн стандарт эсвэл стандарт дүрмээр тогтооно. Ажлын хувцасыг ажилчдад үнэ төлбөргүй олгодог боловч тэдгээрийг угаах, цэвэрлэх зардлыг ажил олгогчийн өмч хэвээр үлдээдэг; Чухал цэгүүдийн нэг: ажлын хувцас нь гэрчилгээтэй байх ёстой.

Эхний ээлжинд Сангийн яамны 135н тоот тушаалаар ажлын хувцасыг эргэлтийн хөрөнгийн нэг хэсэг болгон нягтлан бодох бүртгэлд хамруулсан. Дансанд Материалхоёр дэд данс нээсэн:

- Агуулахад байгаа ажлын хувцас (1С-д энэ нь 10.10 данс юм);

- Ашиглаж байгаа комбинзон (1С дансанд 10.11).

Одоогийн байдлаар PBU 6/01 "Үндсэн хөрөнгийн нягтлан бодох бүртгэл" (ОХУ-ын Сангийн яамны Нягтлан бодох бүртгэлийн арга зүй, тайлагналын газрын 2003 оны 5-р сарын 12-ны өдрийн N 16-00-14/159 захидал) -ийг хэрэглэхийг зөвшөөрч байна. , гэхдээ үүний тулд ажлын хувцасны ашиглалтын хугацаа нь нэг жилээс илүү байх ёстой бөгөөд зардлын шалгуур нь үндсэн хөрөнгийн тодорхойлолтод тохирсон байх ёстой.

Ажлын хувцасыг 10-р тооллогоор авч үзэхэд "уламжлалт" арга барилд анхаарлаа хандуулцгаая. Ажлын хувцасны зардлыг зардал болгон зөв бичихийн тулд түүний ашиглалтын хугацааг зөв тодорхойлох шаардлагатай. Боломжит сонголтууд:

- Үйлчилгээний норм нь нэг жилээс илүүгүй байна - хяналтын нэгжийн зардлыг ашиглалтад шилжүүлэх үеийн зардалд бүрэн тооцдог;

- Үйлчилгээний хувь хэмжээ нь нэг жилээс илүү байдаг - нягтлан бодох бүртгэлд зардлыг хасах шугаман аргыг хувцасны ашиглалтын хугацаанд ашиглах ёстой.

НУ-д ажлын хувцасны зардлыг нэн даруй зардалд тооцдог (254-р зүйлийн 1 дэх хэсгийн 3-р хэсэг). Үүний үр дүнд орлогын албан татварт түр зуурын зөрүү гарч ирдэг (PBU 18/02).

Хэрэв хүсвэл татвар төлөгч зардлыг нэг дор хасч болохгүй, гэхдээ тайлангийн хэд хэдэн хугацаанд зардлыг тусгаж болно. BU-д 12 сараас бага хугацаатай ажлын хувцасыг ашиглалтад оруулахдаа бүх зардлыг шууд хасч болохгүй, харин бүх ашиглалтын хугацаанд шулуун шугамын аргаар хийх боломжтой. Сонгосон журмыг нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой.

Ашиглалтын хугацаа нь жилээс дээш гарсан ажлын хувцасыг 10.11 дансанд бүртгэж, элэгдлийг сар бүр зардлын дансанд бичнэ. Элэгдсэний үр дүнд (эсвэл өөр шалтгаанаар) хаях хүртэл бүх гаргасан ажлын хувцасыг балансаас гадуурх нягтлан бодох бүртгэл хөтлөнө. 1С нь үлдэгдэлгүй данс ашигладаг MC.02 Ашиглаж байгаа комбинзон.

10.11 данснаас гарсан зардлыг бүхэлд нь БҮ-ийн зардалд тооцсоны дараа ажлын хувцасыг элэгдлийн улмаас балансаас хасна. Хэрэв ажилтныг ажлаас халсан эсвэл тусгай хувцас шаардлагагүй албан тушаалд шилжүүлсэн бол ажилтан түүнд олгосон хамгаалалтын хэрэгслийг аж ахуйн нэгжид хүлээлгэн өгөх ёстой.

1С 8.3 дахь ажлын хувцасны нягтлан бодох бүртгэл, хасалт

Нийлүүлэгчээс ажлын хувцас хүлээн авах нь бусад төрлийн материаллаг хөрөнгийг хүлээн авахтай адил юм. Гол онцлог нь нэрлэсэн лавлах хэсэгт зөв төрлийг тохируулах явдал юм. Ажлын хувцас. Дараа нь төлбөрийн баримтыг 10.10 дансанд тусгана.

Ажлын хувцсыг ашиглалтад оруулахдаа цэсийн зам нь:

Ажлын хувцсыг ашиглалтад оруулахдаа цэсийн зам нь:

Агуулах => Ажлын хувцас, тоног төхөөрөмж => Материалыг ашиглалтад оруулах.

Цэсийн зүйлүүд болон Ашигласан материалын буцаан олголтБид үүнийг доороос харах болно (гэхдээ бид энэ дэлгэцийн агшинг ирээдүйд оруулахгүй).

Зөв гүйлгээг хүлээн авахын тулд хэсгийг зөв бөглөх нь чухал зүйл бүрийн төрөл бүрийн хувьд үүнийг шинээр бөглөнө (энэ нь алдаа биш, энэ нь зориулагдсан).

Бид лавлах номноос хувцас сонгох болно Шугаман аргазардлын эргэн төлөлт ба – оноо 20.01 (сонголт 23, 25, 26, 44).

Хамгаалалтын шилний хувьд зардлаа нөхөх өөр нэг арга юм ашиглалтанд орсны дараа.

Нэгэнт нормоос хэтэрсэн бээлий гаргасан тул 91.02 дансанд зардлыг хасна. Үүний зэрэгцээ бид орлогын албан татварыг тооцохдоо тэдгээрийг тооцохгүй бөгөөд энэ нь 30 рублийн байнгын зөрүүтэй байх болно. (150 урэх. x 20%).

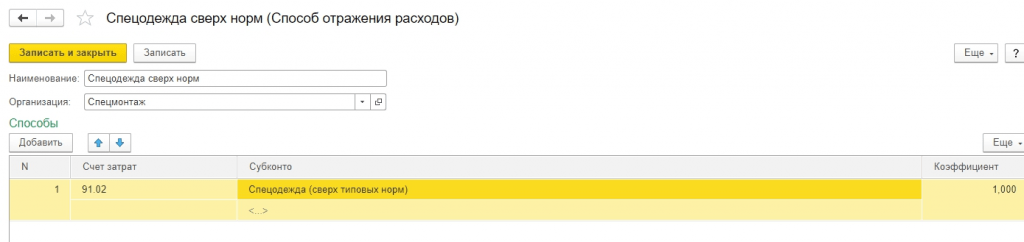

Бүлэгт Нормативаас хэтэрсэн тусгай хувцасны зардлын төрлийг нэмж, энэ нь ямар төрлийн зардал болохыг зааж, НУ-д анхаарах ёстой "шалгах нүд" -ийг арилгацгаая.

Бид зардлын дансыг 91.02 гэж зааж өгнө.

Баримт бичгийг бөглөсний дараа бид үүнийг боловсруулах болно. Нийтлэлүүдээс бид харж байна:

- Нэгдүгээрт, 10.11.1 дансанд бүх албан тушаалыг хассан;

- Нэг удаад хасагдсан албан тушаалын хувьд нягтлан бодох бүртгэлийн системд 20.01 ба 91.02 данснаас хасалт гарсан;

- Нягтлан бодох бүртгэлийн хэлтэст хамгаалалтын хувцасны хасалт байхгүй;

- Татварын нягтлан бодох бүртгэлд хамгаалалтын нэхэмжлэлийн дүнг хасч, түр зуурын зөрүү гарсан;

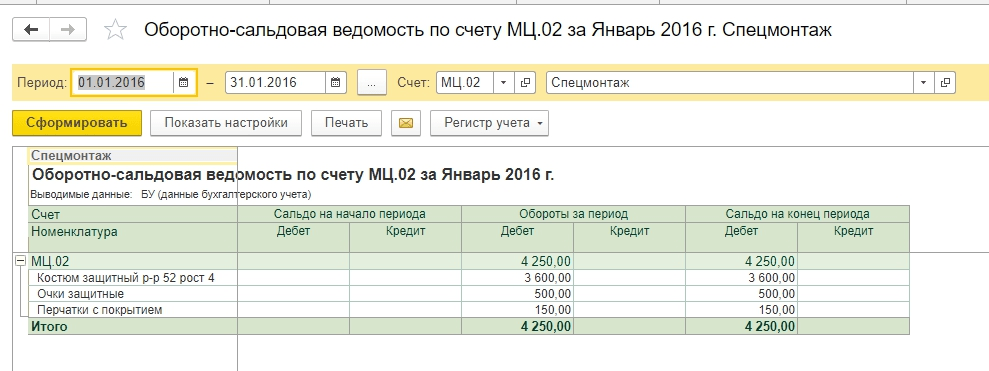

- Нормативаас дээш хувцасны хувьд тогтмол зөрүүг тооцоолсон. Түүнчлэн балансын гадуурх дансны MTs.02-ын мэдээллийг бөглөсөн.

Сар дуусахаас өмнө 1-р сарын баланс.

Бид балансын гадуурх дансны аналитикийг харж болно.

Карт нь ямар ажилтанд хамгаалалтын хувцас өгсөн болохыг харуулж байна.

Сараа хаацгаая. 720 рубль (3600 рубль х 20%) хэмжээтэй мэдээллийн технологи бий болсон.

Хамгаалалтын нэхэмжлэлийн хувьд зардлыг хараахан хасаагүй байна. 1С-ийн стандарт функц: Нягтлан бодох бүртгэл нь ашиглалтад орсны дараа дараагийн сараас эхлэн ажлын хувцасны шугаман элэгдлийг хасч эхэлдэг боловч арга зүйн хувьд энэ цэгийг хууль тогтоомжид заагаагүй гэдгийг тэмдэглэх нь зүйтэй. Хэрэв нягтлан бодогч хэрэгжүүлсэн алгоритмыг эсэргүүцээгүй бол хяналтын байгууллагуудтай санал зөрөлдөхөөс зайлсхийхийн тулд үүнийг нягтлан бодох бүртгэлийн бодлогод нэгтгэхийг зөвлөж байна.

Бид ирэх сард хаах болно. Одоо энэ маягт дээр ажлын хувцасны үнийг төлөх тухай заалт бий.

МТ-ийн хэмжээг хассан (200 рубль x 20% = 40 рубль).

МТс.02 балансын гадуурх дансанд ажлын хувцсыг ашиглаж байгаа л бол бүртгэнэ. 18 сарын дараа ажлын хувцасны дансны үнийг бүрэн хассан.

Ашиглах боломжгүй болсон, бүрэн элэгдэлгүй болсон ажлын хувцасыг бид хасна.

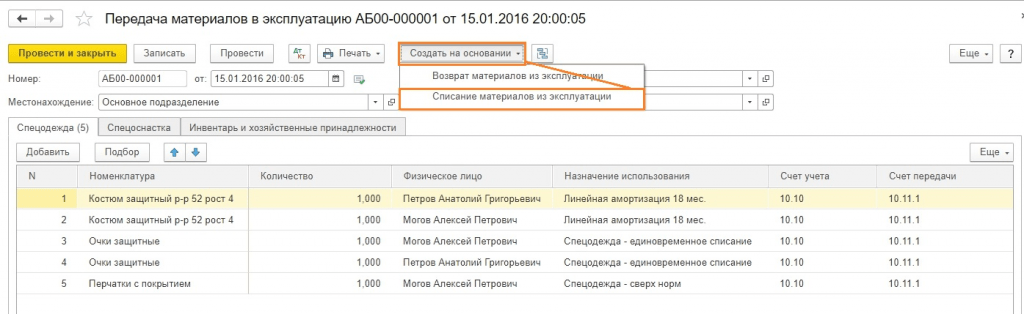

Баримт бичгийг бөглөхөд хялбар болгохын тулд та материалыг ашиглалтад оруулахад үндэслэн баримт бичгийг үүсгэж болно, шил, бээлий нь ашиглалтын жилийн дараа хасагдах боломжтой боловч жишээ болгон ашиглахын тулд бид хасалтыг харуулах болно. нэг баримт бичигт бүх зүйл.

Та мэдээллийн хүснэгтийг бөглөж болно Үлдсэнд нь.

Ажилласны дараа бид утсыг харах болно.

Үлдэгдэлгүй дансыг тэг болголоо.

Ажилчдыг ажлаас халахдаа ажлын хувцасны нягтлан бодох бүртгэл

Ажилтан ажлаасаа халагдах (эсвэл өөр хэлтэст шилжих), элэгдлийн хугацаа дуусахаас өмнө ажлын хувцсаа хүлээлгэн өгөх нь ихэвчлэн тохиолддог. Дараа нь та баримт бичиг үүсгэх хэрэгтэй Ашиглалтаас гарсан материалыг буцаан олгох.Хүснэгтийн хэсэг нь автоматаар байж болно Үлдсэн хэсгийг бөглөнө үүдараа нь зөвхөн халагдсан ажилчдын нэрийг үлдээнэ.

Ажлын хувцсыг 10.10-ны өдөр дансанд нь буцаан олгох ба зардал гэж хасагдах зардлыг түр зогсооно. Дараа нь дээр үзүүлсэн алгоритмын дагуу өөр ажилтан руу шилжүүлж болно.

Ажилтан ажлаасаа халагдсан, үлдэгдэл өртөг нь хасагдаагүй тохиолдолд ажлын хувцастай юу хийх вэ гэсэн асуулт нэлээд хурц бөгөөд нэг арга зүйн шийдэлгүй гэдгийг тэмдэглэх нь зүйтэй. Дээрх нөхцөл байдал нь хамгийн энгийн сонголтыг харуулж байна. Гэхдээ заримдаа ажлын хувцасыг шинэ ажилтанд шилжүүлэх боломжгүй байдаг.

- Эрүүл ахуйн шалтгаанаар;

- Бие махбодийн элэгдлийн улмаас;

- Тусгай ажилчдад тусгайлан зориулж хийсэн комбинезон.

Ажилтныг ажлаас халсны дараа нягтлан бодох бүртгэлийн ажилтнууд ажлын хувцасаа хүлээлгэж өгөөгүйг олж мэдсэн тохиолдол бас байдаг. Үлдэгдэл үнэ нь хасагдаагүй бөгөөд балансад үлддэг. Ийм тохиолдолд юу хийх вэ?

Ийм нөхцөл байдал нь татвар (НӨАТ, ашиг, хувь хүний орлогын албан татвар, даатгалын шимтгэл) тооцоход хэрхэн нөлөөлөх вэ гэсэн асуултад нэг хариулт байдаггүй. Татварын алба, Сангийн яамны байр суурь нь тухайн аж ахуйн нэгжийн татварын дарамтыг нэмэгдүүлэх зорилготой гэдэг нь ойлгомжтой. Үүний зэрэгцээ, шүүхийн практикт нэмэлт татвар нэмээгүй байгууллагуудыг тэдний байр сууринаас дэмждэг. Цорын ганц зөв гэж шаардахгүйгээр үйл ажиллагааны зарим сонголтыг авч үзье. Аж ахуйн нэгжийн ерөнхий нягтлан бодогч ийм нөхцөл байдалд ажиллах стратеги боловсруулж, нягтлан бодох бүртгэлийн бодлогод нэгтгэх ёстой.

Ажилтныг ажлаас халах үеийн үнийн дүнгийн хувьд дараахь нөхцөл байдал үүссэн гэж үзье.

|

Үйл ажиллагаа |

|||

| 1. Ажилтан ажлын хувцасыг агуулахад хүлээлгэн өгсөн боловч дахин олгох боломжгүй. Бараа материалын комисс элэгдлийн улмаас данснаас хасах акт гаргасан. | |||

|

Ажлын бус зардалд хасагдсан ажлын хувцасны зардлыг оруулсан болно |

|||

| 2. Жишээ 1-д дурдсан нягтлан бодогч 91.2 данснаас хассан зардлыг орлогын албан татварыг тооцоход хүлээн зөвшөөрөхгүй гэж үзвэл НӨАТ-ыг нэмж нөхөн сэргээх шаардлагатай гэж үзвэл илүү олон бичилт хийгдэнэ.Ашгийн хувьд тогтмол зөрүү нь 160 рубль (800 рубль х 20%) байна. НӨАТ-ын тухайд онолын хувьд хоёр сонголт байдаг: татварын хэмжээг бие даасан нягтлан бодох бүртгэлийн нэгэн адил пропорциональ байдлаар тооцож, НӨАТ-ыг 144 рублийн хэмжээгээр сэргээх. (800 урэх. x 18%). Үүний зэрэгцээ татварын хуулийн үндсэн хөрөнгийн дансны үнэд нийцүүлэн НӨАТ-ыг нөхөн төлнө гэсэн заалтыг нүдээр харж ажиллах шаардлагатай ч манайд материал бий. Тиймээс бид НӨАТ-ыг 324 рублийн дүнгээс бүрэн хэмжээгээр нөхөн сэргээх эсэхийг өөрсдөө шийдэх ёстой юу? | |||

|

Орлогын татварын байнгын зөрүү |

|||

|

НӨАТ сэргээгдсэн |

|||

|

НӨАТ-ыг үйл ажиллагааны бус зардалд тооцдог |

|||

| 3. Ажилтан ажлаас халагдсаны дараа ажлын хувцасаа хүлээлгэн өгөөгүй; Нягтлан бодогч цалингаас хувцасны үлдэгдэл үнийг тооцохоор шийдэв. | |||

|

Ажлын хувцасны үлдэгдэл үнийг хассан |

|||

|

Ажлын хувцасны зардлыг ажилчдын төлбөрт шилжүүлсэн |

|||

|

Ажлын хувцасны зардлыг цалингийн хуримтлалаар төлсөн |

|||

|

Хэрэв бол гэдгийг тэмдэглэх нь зүйтэй Жишээ 3бага зэрэг өөрчлөгдвөл ажилтан төлбөрөө аль хэдийн авсан бол ажлын хувцасны зардлыг зөвхөн шүүхээр дамжуулан нөхөн төлж болно, учир нь Энэ бол нэг төрлийн компанийн өмчийг хулгайлах явдал юм. Энд хомсдол, хуулийн зардлыг харьцуулах нь зүйтэй. |

|||

| 4. Ажилтан нь ажлын хувцасны үлдэгдэл зардлыг компанид нөхөн төлж, өөртөө хадгална. Тэрээр цалингаасаа суутгал хийх хүсэлт гаргаж, сайн дураараа үүнийг хийх ёстой. | |||

|

Ажилчинд комбинзоныг нь хүлээлгэн өглөө |

|||

|

Цалин тооцохдоо өрийг тооцдог |

|||

| 5. 4-р жишээ нь ажлын хувцасыг ажилтанд шилжүүлэхдээ үлдэгдэл үнэд НӨАТ ногдуулах эсэх талаар аж ахуйн нэгж, татварын албаны хооронд ширүүн маргаан үүсгэж байна.Зохицуулагчдын зүгээс шаардлагатай гэж байгаа учир... өмчлөлийн шилжилт байгаа - энэ бол борлуулалт бөгөөд НӨАТ үүсдэг. Шүүхүүд энэ нөхцөл байдлыг зардлын нөхөн төлбөр гэж үзэх хандлагатай байгаа бөгөөд НӨАТ үүсдэггүй. Хэрэв та ажлын хувцасны шилжүүлгийг борлуулалт гэж үзвэл дараахь зар сурталчилгааг хийх боломжтой. | |||

| 6. Ажлын хувцасны шилжүүлгийг борлуулалт гэж тусгахдаа үнийн асуудалд бүх зүйл тодорхой байдаггүй.Өмнө нь бид борлуулалтын зорилгоор үлдэгдэл өртгийг харгалзан үзсэн жишээг авч үзсэн. Гэхдээ Зах зээлийн үнэд тулгуурлан борлуулалт хийх шаардлагатай бол ямар нэгэн тэмдэглэгээ хийх шаардлагатай бол яах вэ?Ажлын хувцсыг нэмээд НӨАТ-тай зарахдаа байцаагчийн нэхэмжлэлээс чөлөөлөгдөнө гэж шууд хэлье, гэхдээ энэ нь аж ахуйн нэгж, ажилчдад ашигтай эсэх нь асуулт юм. НӨАТ-гүй хувцасны үнэ 1000 рубльтэй тэнцэнэ гэж бодъё, тэгвэл зарууд дараах байдалтай байна. | |||

|

1 180 (1 000 + 180) |

Ажлын хувцасны борлуулалтаас олсон үйл ажиллагааны бус орлого |

||

|

Ажлын хувцасны үлдэгдэл зардлыг зардалд тооцдог |

|||

|

Цалин хөлсийг тооцохдоо ажилтны өрийг харгалзан үздэг |

|||

Ажилчдад ажлын хувцас өгөхдөө нягтлан бодогчид гарч болох асуултуудын бүрэн жагсаалтыг бид авч үзсэн. Жишээлбэл, ийм үйл ажиллагааг үнэ төлбөргүй шилжүүлэх зэрэг албан ёсны болгох боломжтой. Дараа нь НӨАТ бий болсон хэвээр байгаа бөгөөд ажилтан материаллаг ашиг тусын хувьд 35% -ийн хувь хүний орлогын албан татвар төлөх шаардлагатай болно.

Ажилчдыг ажлаас халахдаа хамгаалах хэрэгслийн үлдэгдэл зардалтай холбоотой олон асуудлыг харахад нэг жилээс бага хугацаатай ажлын хувцас, ялангуяа боловсон хүчний эргэлт ихтэй нөхцөлд ч гэсэн аажмаар зардалд тооцох хандлага тодорхой болж байна.

Маш олон сонголттой 1С хэрэглэгчийн үйлдлийг нэг нийтлэлд харуулах боломжгүй гэдэг нь ойлгомжтой, энд зөвлөхийн мэргэжилтний тусламж шаардлагатай байна. Сонголтын нарийн төвөгтэй байдлыг ойлгосноор бид ийм нөхцөл байдалд үйл ажиллагааны төлөвлөгөө гаргахыг санал болгож, олсон алгоритмыг нягтлан бодох бүртгэлийн бодлогод бүртгэж болно. Өөрөөр хэлбэл, өмнө нь хүлээн авах ёстой гүйлгээ, дүнгийн жагсаалтыг гаргасны дараа энэ байдлыг 1С: Нягтлан бодох бүртгэлийн хөтөлбөрт тусгахын тулд 1С зөвлөхүүдтэй холбоо барина уу.

Нягтлан бодох бүртгэлийн нэгдсэн бүртгэл

Дүрэмт хувцас, тэдгээрийн тусгай хувцаснаас ялгаатай байдлын талаар бага зэрэг. Ажлын хувцас нь хамгаалах хэрэгсэл бөгөөд ажлаас халах үед нягтлан бодох бүртгэлийн асуудал хоёрдмол утгатай байсан ч бусад хүмүүсийн хувьд энэ нь одоогийн хууль тогтоомжоор тодорхойлогдсон тодорхой хүрээтэй байдаг. Үүнээс гадна ийм зүйл байдаг дүрэмт хувцас.Энэ нь ажилтныг тодорхой байгууллага, бүтцэд харьяалагддаг хүн гэдгийг тодорхойлоход үйлчилдэг. Олон мэргэжлийн хувьд дүрэмт хувцас өмсөхийг хуулиар шаарддаг. Хэрэглэгчдэд үзүүлэх үйлчилгээний чанар, хурдыг сайжруулах, компанийн дүр төрхийг бий болгох үүднээс олон байгууллага ажлын байранд дүрэмт хувцас нэвтрүүлдэг.

Дүрэмт хувцасны нягтлан бодох бүртгэлийн асуудлыг татварын хуульд тэр бүр тусгадаггүй бөгөөд зохицуулах байгууллагуудын байр суурь нь үргэлж уялдаатай, жигд байдаггүй. Хоёр сонголт боломжтой гэдгийг тэмдэглэх нь зүйтэй.

- Маягтыг ажилтанд ажлынхаа туршид олгодог бөгөөд энэ нь компанийн өмч юм;

- Дүрэмт хувцас нь ажилтны өмч болж, ажлаас халагдсаны дараа түүний эзэмшилд үлдэнэ.

Эхний тохиолдолд зардлыг материаллаг зардал гэж тооцдог бол хоёрдугаарт, ийм шилжүүлгийг хувь хүний орлогын албан татвараар цалин хөлс болгон тусгасан болно. Маягтыг олгох нь хуульд заасан тохиолдолд даатгалын төлбөрийг хийх шаардлагагүй, даатгалын шимтгэл төлнө.

Урлагийн дагуу. ОХУ-ын Хөдөлмөрийн тухай хуулийн 221-д зааснаар хөдөлмөрийн хортой ба (эсвэл) аюултай нөхцөлд ажиллах, түүнчлэн тусгай температурын нөхцөлд эсвэл бохирдолтой холбоотой ажилд ажилчдад үнэ төлбөргүй гэрчилгээжсэн тусгай хувцас, тусгай гутал, бусад хувийн хувцас олгоно. хамгаалах хэрэгсэл, түүнчлэн ОХУ-ын Засгийн газраас тогтоосон журмаар тогтоосон стандартын дагуу угаах ба (эсвэл) саармагжуулах бодис.

Тусгай хувцас гэдэг нь байгууллагын ажилчдын хувийн хамгаалалтын хэрэгсэл юм. Үүнд:

- тусгай хувцас;

- тусгай гутал;

- хамгаалалтын хэрэгсэл (комбинзон, костюм, түүний дотор дулаалгын хувцас, хүрэм, өмд, халат, богино үслэг дээл, нэхий дээл, төрөл бүрийн гутал, бээлий, нүдний шил, дуулга, хийн маск, амьсгалын аппарат, нүүр хамгаалах, сонсголын хамгаалалт, нүд хамгаалах гэх мэт. тусгай хувцас, хамгаалалтын хэрэгслийн төрөл).

Тусгай хувцасны нэг хэсэг болгон харгалзан үзэх хөдөлмөрийн багаж хэрэгслийн тодорхой жагсаалтыг аж үйлдвэр, эдийн засгийн бусад салбар дахь технологийн үйл явцын онцлогийг үндэслэн байгууллага тогтоодог (Арга зүйн зааврын 2, 7, 8-р зүйл, №135n). .

Ажил олгогч нь өөрийн зардлаар тогтоосон стандартын дагуу тусгай хувцас, тусгай гутал болон бусад хувийн хамгаалалтын хэрэгслийг цаг тухайд нь олгох, түүнчлэн хадгалах, угаах, хатаах, засварлах, солих ажлыг хангах үүрэгтэй (3-р хэсэг). ОХУ-ын Хөдөлмөрийн хуулийн 221-р зүйл).

Ажлын хувцасны нягтлан бодох бүртгэл

Ажлын хувцасны нягтлан бодох бүртгэлийн бүртгэл хөтлөх журмыг тусгай багаж хэрэгсэл, тусгай төхөөрөмж, тусгай тоног төхөөрөмж, тусгай хувцас зэргийг нягтлан бодох бүртгэлийн арга зүйн удирдамжаар (ОХУ-ын Сангийн яамны 2002 оны 12-р сарын 26-ны өдрийн 135н тоот тушаалаар баталсан) тодорхойлно. цаашид Удирдамж гэх).

Өртөг, ашиглалтын хугацаанаас хамааран ажлын хувцасыг гурван төрөлд хувааж болно.

- Эхний ангилал: ашиглалтын хугацаа 12 сараас бага ажлын хувцас.

- Хоёрдугаар ангилал: PBU 6/01 "Үндсэн хөрөнгийн нягтлан бодох бүртгэл" (PBU 6/01-ийн 5-р зүйлийн 4-р зүйл) ба нягтлан бодох бүртгэлийн дагуу зардлын шалгуур үзүүлэлтийн дагуу үндсэн хөрөнгөд ороогүй 12 сараас дээш хугацаатай ажлын хувцас. аж ахуйн нэгжийн бодлого.

- Гурав дахь ангилал: үндсэн хөрөнгөд багтсан ажлын хувцас (ашиглалтын хугацаа 12 сараас дээш, 40,000 рубльээс дээш үнэтэй).

Эхний ангилалд хамаарах ажлын хувцасыг зардлаас үл хамааран бараа материалын нэг хэсэг болгон авч үздэг (Зааварчилгааны 2-р зүйл). Үүний зэрэгцээ нягтлан бодох бүртгэлийн ажлын хөдөлмөрийн эрчмийг бууруулахын тулд нэг удаад зардлын нягтлан бодох бүртгэлийн дансанд хасч болно (арга зүйн зааврын 21-р зүйл).

Хоёрдахь ангилалд хамаарах ажлын хувцасыг бараа материалын нэг хэсэг болгон тооцдог боловч өртгийн дансанд нэг удаад хасагдах боломжгүй. Ажлын хувцсыг үнэ төлбөргүй олгох үйлдвэрлэлийн стандарт стандарт, түүнчлэн ажилчдыг ажлын хувцасаар хангах журамд заасан ашиглалтын хугацааг үндэслэн түүний зардлыг шулуун шугамын дагуу төлдөг (Удирдамжийн 26-р зүйл).

Ашиглалтанд орсны дараа ажлын хувцасны аюулгүй байдалд хяналт тавихын тулд балансаас гадуурх дансанд бүртгэнэ (Зааварчилгааны 23-р зүйл). 1С: Нягтлан бодох бүртгэл 8 хөтөлбөрт эдгээр зорилгоор MTs.02 "Ажиллаж буй ажлын хувцас" балансын гадуурх дансыг ашигладаг.

Гурав дахь ангилалд хамаарах ажлын хувцасыг үндсэн хөрөнгийн нягтлан бодох бүртгэлд ашигласан хэлбэрээр бүртгэнэ.

Ажлын хувцасны татварын нягтлан бодох бүртгэл

Эхний болон хоёрдугаар ангилалд хамаарах ажлын хувцасны өртөг нь ашиглалтад орох үед материалын зардалд багтдаг (ОХУ-ын Татварын хуулийн 254-р зүйлийн 1 дэх хэсгийн 3-р зүйл).

тэмдэглэл! Хоёрдахь ангиллын ажлын хувцасны нягтлан бодох бүртгэлийн үр дүнд түр зуурын зөрүү үүсдэг, учир нь нягтлан бодох бүртгэлд ийм ажлын хувцасны өртгийг аажмаар (шугаман хэлбэрээр) хасдаг бөгөөд татварын нягтлан бодох бүртгэлд хасалтыг нэг удаа хийдэг ( материаллаг зардал).

"1С: Аж ахуйн нэгжийн нягтлан бодох бүртгэл 8" програм хангамжийн ажлын хувцасны нягтлан бодох бүртгэл

Агуулахад байгаа ажлын хувцасыг нягтлан бодох бүртгэлд оруулах, ашиглалтад оруулах, зардлыг үйлдвэрлэлийн зардалд тооцох журмыг нягтлан бодох бүртгэлийн бодлогод тусгасан байх ёстой.

"1С: Аж ахуйн нэгжийн нягтлан бодох бүртгэл 8" хөтөлбөрт ажлын хувцасыг бүртгэхийн тулд 10.10 "Агуулахад байгаа тусгай тоног төхөөрөмж, тусгай хувцас", 10.11.1 "Үйл ажиллагаанд байгаа тусгай хувцас", түүнчлэн балансын бус дансны MTs данс. 02 "Ажиллаж байгаа ажлын хувцас"-ыг ашигладаг.

Энэ нийтлэлд бид ажлын хувцасны зардлыг нөхөх гурван аргыг авч үзэх болно.

- үйл ажиллагаанд шилжүүлсний дараа зардлыг төлөх;

- шугаман;

- бүтээгдэхүүний (ажил, үйлчилгээ) эзлэхүүнтэй пропорциональ.

Мөн стандартаас хэтэрсэн хамгаалалтын хувцас олгох үйл ажиллагаа хэрхэн тусгагдсаныг авч үзэх болно. Тодорхой жишээнүүдийг ашиглан бид ажлын хувцасны нягтлан бодох бүртгэлийн бичилт хийхэд ямар баримт бичиг ашигладаг, ажлын хувцас олгох үйл ажиллагааны тусгал нь орлогын албан татварт хэрхэн нөлөөлж байгааг шинжлэх болно.

Нягтлан бодох бүртгэлийн онцлогуудыг жишээ болгон авч үзье.

2013 оны 6-р сарын 15-ны өдөр Восход ХХК нь ханган нийлүүлэгч Текстильщик ХХК-аас 5 ширхэг комбинезоныг 1180 рублийн үнээр худалдаж авсан. (НӨАТ орсон), резинэн гутал 7 хос 590 рублийн үнэтэй. (НӨАТ орсон) ба бээлий 15 хос хэмжээтэй, 33.6 рублийн үнэтэй. (НӨАТ орсон). Тус байгууллага нь ажлын хувцас олгохдоо дараах стандартыг тогтоосон: комбинезон - жилд 1 ширхэг, резинэн гутал - 1 хос хоёр жилийн хугацаатай.

Ажлын хувцасны баримт

Ажлын хувцасны хүлээн авалт, түүнчлэн олж авсан материаллаг үнэ цэнийг "Бараа, үйлчилгээний хүлээн авалт" баримт бичгийг ашиглан тусгасан болно. Баримт бичгийн толгой хэсэгт:

- худалдаж авсан ажлын хувцасыг хүлээн авсан агуулах;

- ханган нийлүүлэгч эсрэг тал;

- худалдан авалт хийсэн гэрээ.

"Бараа" таб дээрх баримт бичгийн хүснэгтийн хэсэгт тоо хэмжээ, өртөг, НӨАТ-ын хэмжээг харуулсан худалдан авсан үнийн жагсаалтыг тусгасан болно.

"Бараа, үйлчилгээ хүлээн авах" баримт бичигт үндэслэн ханган нийлүүлэгчээс ирүүлсэн нэхэмжлэхийн мэдээллийг оруулна. Нэхэмжлэхийг оруулахын тулд та "Бараа, үйлчилгээний хүлээн авалт" баримт бичгийн доод хэсэгт цэнхэр өнгөөр тодруулсан холбоосыг дагаж эсвэл "Нэхэмжлэх" табыг ашиглаж болно. Нэхэмжлэлд ирж буй дугаар, огноог зааж өгөх ёстой.

"Бараа, үйлчилгээ хүлээн авах" баримт бичгийг байршуулсны үр дүнд агуулахад ажлын хувцас хүлээн авсан, ханган нийлүүлэгчийн өр үүссэн, түүнчлэн орж ирж буй НӨАТ-ын хэмжээг тусгасан гүйлгээг бий болгодог.

Ажлын хувцасыг ашиглалтад шилжүүлэх

Ажлын хувцас олгохдоо "Ашиглалтын материалыг шилжүүлэх" баримт бичгийг ашиглан тусгасан болно. Та баримт бичгийн бүртгэлд дараах байдлаар хандаж болно:

Цэс: Нэршил, агуулах - Ажлын хувцас, тоног төхөөрөмж - Материалыг ашиглалтад шилжүүлэх

Шинэ баримт бичиг нэмэхдээ "Ажлын хувцас" таб дээр ажилчдад олгосон ажлын хувцасны жагсаалтыг зааж өгсөн болно (манай тохиолдолд эдгээр нь комбинзон, резинэн гутал, бээлий юм).

"Ашиглалтын зорилго" гэсэн баганад ажлын хувцасны үнийг төлөх арга, олгох стандартын талаархи мэдээлэл байна. Очих газрын картанд ямар мэдээлэл байгааг нарийвчлан авч үзье.

Анхаар!Ашиглалтын зорилгыг зүйл тус бүрээр тус тусад нь зааж өгсөн байдаг ("Зүйл" талбар), иймээс бий болгосон комбинезон ашиглах зорилгыг ирээдүйд бээлийд ашиглах боломжгүй.

Ашиглалтын зорилгын нэрээр та ажлын хувцасыг хэрхэн ашиглах, ашиглалтын хугацаа (нэг жил эсвэл нэг жилээс дээш) зэргийг зааж өгч болно. Даалгаврын карт нь олгох стандартын дагуу тоо хэмжээ, зардлыг төлөх арга (нягтлан бодох бүртгэлийн мэдээллийн дагуу), ашиглалтын хугацааг сараар ("Шугаман" эргэн төлөлтийн сонголтыг ашиглахад чухал ач холбогдолтой), зардлыг тусгах аргыг (жишээ нь. , тусгай хувцасыг хассан зардлын бүртгэл, дүн шинжилгээ):

Өмнө дурьдсанчлан, ашиглалтын хугацаа нь нэг жилээс бага ажлын хувцасны өртгийг нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлд ашиглалтад оруулах үед шууд зардалд (бидний тохиолдолд "Үндсэн үйлдвэрлэл" 20 дансанд) хасдаг. , үүний үр дүнд байнгын болон түр зуурын зөрүү үүсэхгүй . Ийм ажлын хувцасны зардлын эргэн төлөлтийн аргыг "Ажиллагаанд шилжүүлсний дараа зардлаа төлнө" гэж тогтоосон.

Анхаар!Ашиглалтын даалгаврын картанд заасан "төлбөрийн арга" нь нягтлан бодох бүртгэлийн тохиргоог тусгасан болно. Татварын нягтлан бодох бүртгэлд зардлыг автоматаар зардал гэж тооцдог. Ашиглалтын хугацаа нь нэг жилээс бага ажлын хувцасны хувьд (нягтлан бодох бүртгэл, татварын нягтлан бодох бүртгэлийг нэгэн зэрэг хийдэг) "Ашиглах хугацаа" үзүүлэлт нь баримт бичгийн үр дүнд нөлөөлөхгүй дүн шинжилгээ хийх туслах мэдээллийг агуулдаг.

Гутал ашиглах даалгавар үүсгэцгээе. Өмнө дурьдсанчлан, хэрэв ажлын хувцасны ашиглалтын хугацаа 12 сараас дээш бол нягтлан бодох бүртгэлд ийм ажлын хувцасны өртгийг бүх ашиглалтын хугацааны туршид тэнцүү хэмжээгээр (шугаман арга) аажмаар зардлаар хасч, татварын нягтлан бодох бүртгэлд бичнэ. -off нь нэг удаад хийгдсэн тул түр зуурын зөрүү үүсдэг.

тэмдэглэл! Ашиглалтын зорилгоор "Бүтээгдэхүүн (ажил, үйлчилгээ) -ийн хэмжээтэй пропорциональ" зардлыг төлөх аргыг зааж өгөх боломжтой боловч энэ нь ажлын хувцасанд хамаарахгүй. Үүнийг зөвхөн тусгай төхөөрөмжид хэрэглэж болно.

Бүтээгдэхүүний (ажил, үйлчилгээний) эзлэхүүнтэй пропорциональ зардлыг хасахдаа тусгай тоног төхөөрөмжийн зардлын эргэн төлөлтийн хэмжээг тайлант үеийн бүтээгдэхүүн (ажил, үйлчилгээ) -ийн эзлэхүүний байгалийн үзүүлэлтийг үндэслэн тодорхойлно. Тусгай тоног төхөөрөмжийн объектын бодит өртгийг тухайн объектын хүлээгдэж буй ашиглалтын хугацааны туршид бүтээгдэхүүн (ажил, үйлчилгээ) үйлдвэрлэх хүлээгдэж буй хэмжээтэй харьцуулсан харьцаа.

Ашиглалтын хугацаа нь үйлдвэрлэсэн бүтээгдэхүүн (ажил, үйлчилгээ) -ийн тоо хэмжээнээс шууд хамааралтай тусгай тоног төхөөрөмжид бүтээгдэхүүн (ажил, үйлчилгээ) -ийн эзлэхүүнтэй пропорциональ зардлыг хасах аргыг ашиглахыг зөвлөж байна. жишээлбэл, хэв, хэв, өнхрөх өнхрөх гэх мэт.

Нормативаас хэтэрсэн бээлийний ашиглалтын даалгаврыг бас бий болгоё.

Нормативаас хэтэрсэн ажлын хувцас олгохдоо зардлыг тооцоход тогтмол зөрүү (DP) үүсдэг, учир нь ажлын хувцасыг нягтлан бодох бүртгэлийн мэдээллийн дагуу хийдэг бөгөөд татварын нягтлан бодох бүртгэлд хасах зардал хамаарахгүй. орлогын албан татварт. Байнгын зөрүү нь тухайн хугацаанд нэг удаа тохиолддог. Тиймээс нормоос хэтэрсэн ажлын хувцасыг хассан тохиолдолд орлогын албан татварын зохицуулалтыг ажлын хувцас олгох хугацаанд нэг удаа хийдэг.

Ийм ажлын хувцасны зориулалтыг нэмэхдээ юуг анхаарах хэрэгтэй вэ?

- "Өртгийг буцаан төлөх арга" хэсэгт "Үйл ажиллагаанд шилжүүлсний дараа зардлыг нөхөн төлөх" сонголтыг зааж өгсөн бөгөөд ингэснээр нягтлан бодох бүртгэлд ажлын хувцасны зардлыг шууд зардалд тооцдог (манай тохиолдолд 91.02 данс).

- "Зардлыг тусгах арга" -ыг бөглөх.

Сонгосон зардлын дансны зардлыг тусгах шинэ аргыг нэмэхдээ сонгосон зардлын данснаас хамааран аналитик - "Зардлын зүйл" эсвэл "Бусад орлого, зардал" гэсэн зүйлийг зааж өгөх хэрэгтэй.

91.02 дансны “Дэд конто 1” зүйл нь бусад орлого, зардлын зүйл юм. "Нормоос хэтэрсэн ажлын хувцас" гэсэн гарчигтай шинэ нийтлэл гаргацгаая. Шинэ зүйл нэмэхдээ татварын нягтлан бодох бүртгэлд орлогын албан татварыг тооцохдоо энэ зүйлийн зардлыг хүлээн авахгүй гэдгийг тэмдэглэх нь зүйтэй: "NU-г хүлээн авах" баганад байгаа нүдийг арилгана уу.

Нягтлан бодох бүртгэлд ийм залруулга хийсний үр дүнд ажлын хувцасны өртөг 91.02 "Бусад зардал" дансанд бүрэн хасагдах бөгөөд татварын нягтлан бодох бүртгэлд орлогын албан татварыг тооцоход нөлөөлөх байнгын зөрүү гарах болно.

"Материалыг ашиглалтад шилжүүлэх" баримт бичгийн үр дүнд дараахь гүйлгээ үүснэ.

Баримт бичгийг байршуулах үед үүссэн гүйлгээнд дүн шинжилгээ хийцгээе.

Дт 10.11.1 Кт 10.10-д байршуулах нь ажлын хувцасыг агуулахаас ашиглалтад оруулахыг тусгасан болно.

"Үйл ажиллагаанд шилжүүлсний дараа зардлаа эргүүлэн төлнө" гэсэн зардлаа нөхөх аргыг тогтоосон "Комбинзон" хувцасны үнийг Dt20.01-д нягтлан бодох бүртгэл болон татварын нягтлан бодох бүртгэлд бүрэн хассан болно (оруулга №4). ) 1000 рубльтэй тэнцэх хэмжээний.

Өртөг нөхөх шугаман арга бүхий "Резинэн гутал" ажлын хувцасны үнийг зөвхөн татварын нягтлан бодох бүртгэлд 500 рубльтэй тэнцэх хэмжээний зардалд тооцдог. Үүний зэрэгцээ татвар ногдох түр зуурын зөрүү үүссэнийг 20.01 ба 10.11.1 дансанд (оруулга No5) бүртгэнэ. Нягтлан бодох бүртгэлд энэхүү ажлын хувцасны өртгийг нөхөн төлж, үүссэн түр зөрүүг нөхөх ажлыг "Ажлын хувцас, тусгай хэрэгслийн өртгийг нөхөн төлөх" ердийн ажиллагааны явцад ашиглалтын бүх хугацаанд сар бүр хийнэ.

Нормативаас хэтэрсэн бээлий (оруулга №6) нь нягтлан бодох бүртгэлд нэн даруй (20 рубль) бусад зардлаар (данс 91.02) хасагдсан бөгөөд татварын нягтлан бодох бүртгэлд орлого тооцохдоо тогтмол зөрүү үүссэн. татварын зохицуулалт хийнэ.

Ашиглалтанд орсон хамгаалалтын хувцасны бэлэн байдалд хяналт тавихын тулд ашиглалтад шилжүүлсэн хамгаалалтын хувцасны үнэд баримт бичгийг байршуулахдаа MTs.02 "Ажиллаж байгаа ажлын хувцас" (оруулгууд) балансын гадуурх дансны дебет дээр бичилт хийдэг. № 7, 8 ба 9).

Чухал!Бүх балансын дансанд BU=NU+PR+VR тэгш байдал үргэлж хангагдсан байх ёстой (90 ба 91-р данснаас бусад тохиолдолд НӨАТ-ын дүнгээр энэ тэгшитгэл хангагдахгүй).

Энэхүү шаардлагын биелэлтэд дүн шинжилгээ хийхийн тулд тайлангийн тохиргоонд тайлан баланс гаргахдаа энэхүү тэгш байдлын биелэлтийг хянах "Хяналтыг" идэвхжүүлэх шаардлагатай.

Ажлын хувцасны зардлын нөхөн төлбөр

Ажлын хувцасны зардлын нөхөн төлбөрийг "Ажлын хувцасны зардлын нөхөн төлбөр" зохицуулалтын үйл ажиллагааг ашиглан гүйцэтгэдэг. Ашиглалтын хугацаа нь нэг жилээс дээш ажлын хувцасны төлбөрийг ашиглалтад оруулсан сарын дараа сараас эхлэн төлнө гэдгийг анхаарна уу. Тиймээс, энэ сард ердийн үйл ажиллагаа явуулахад ямар ч бичлэг гарахгүй.

Бид ирэх сарын (7-р сар) зардлыг төлнө.

Ердийн үйл ажиллагааг эхлүүлэхийн тулд та дараах руу очих хэрэгтэй.

Цэс: Нягтлан бодох бүртгэл, татвар, тайлан - Хугацаа хаах - Тогтмол үйл ажиллагаа

Баримт бичгийн үр дүнд гутлын зардлыг төлөх гүйлгээ үүснэ.

Баримт бичгийг нягтлан бодох бүртгэлд 20.01 "Үндсэн үйлдвэрлэл" дансны дебет дээр байрлуулахдаа ажлын хувцасны зардлыг дараахь байдлаар тооцож хасна: 500 рубль. / 24 сар = сард 20.83 рубль. Ашиглалтанд орох үед үүссэн 20.83 рублийн татвар ногдох түр зуурын зөрүүг нөхөн төлснийг мөн бүртгэв.

Ажлын хувцсыг ашиглалтад оруулах сар руугаа буцаж, сарын төгсгөлд ямар зар сурталчилгаа гарахыг авч үзье. Бид борлуулалтаас олсон орлогыг 11,800 рублийн үйлчилгээ үзүүлснээр тусгана. (НӨАТ=18%):

Баримт бичгийг байршуулахдаа борлуулалтын орлого, НӨАТ-ыг тусгана.

Манай жишээн дээр ажлын хувцас ашиглалтад орсны зардал, үйлчилгээ үзүүлсний орлого гэж бий. Үүссэн байнгын болон түр зуурын зөрүү нь орлогын албан татварыг тооцоход хэрхэн нөлөөлж байгааг олж мэдье. Үүнийг хийхийн тулд "Сарын хаалтын" боловсруулалтыг явуулцгаая.

Цэс: Нягтлан бодох бүртгэл, татвар, тайлан – Хугацаа хаах – Сарыг хаах

"Орлогын албан татварын тооцоо" зохицуулалтын үйл ажиллагааны үр дүнд бий болсон бичилтүүдэд дүн шинжилгээ хийцгээе.

Нягтлан бодох бүртгэлийн ашгийн дүнгээс (8,980 рубль) орлогын татварын нөхцөлт зардлыг тооцно.

- 8,980 * 20% = 1,796 рубль.

- Дт 99.02.1 Кт 68.04.2 1796 рубль

Гутал ашиглалтад оруулахдаа (ашиглах хугацаа 2 жил) татварын бүртгэлд гутлын үнэ 500 рубль байв. Нягтлан бодох бүртгэлд энэ зардлыг ашиглалтын хугацаанд (2 жил) нөхөн төлөх тул гутлыг ашиглалтад оруулах үед хойшлогдсон татвараас 500 рублийн татвар ногдох түр зөрүү (TDT) үүсдэг. өр төлбөрийг сарын эцэст тооцдог.

Дт 68.04.2 Кт 77500 руб.*20%=100 урэх.

Ашиглалтад орсон сарын дараа сараас эхлэн гутлын өртгийг нягтлан бодох бүртгэлд төлж, ашиглалтад орсон сард үүссэн хойшлогдсон татварын өр төлбөрийг төлж эхэлнэ. Үүний үр дүнд МТ-ийн эргэн төлөлтийг үлдсэн ашиглалтын хугацаанд тэнцүү хувь хэмжээгээр төлнө.

Дт 77 Кт 68.04.2 500 руб./24 сар*20%=4.17 рубль.

Энэ сараас эхлэн байгууллага нь нормоос хэтэрсэн тусгай хувцас олгосон тул Dt 91.02Kt 10.11.1-ийн бичлэгийг үүсгэх үед байнгын ялгаа гарч ирэв. Үүссэн байнгын зөрүүгээс 20 рубль * 20% = 4 рубльтэй тэнцэх хэмжээний татварын байнгын өр төлбөрийг (PNO) тооцно.

Dt 99.02.3 Kt 68.04.2 4 урэх.

1700 рубльтэй тэнцэх орлогын албан татварыг тооцсон. төсвийн төрлөөр хуваарилагдсан: холбооны болон бүс нутгийн:

- 1700 рубль. / 20% * 2% = 170 урэх. Холбооны төсөвт (Нийтлэл №1)

- 1700 рубль. / 20% * 18% = 1530 урэх. Бүс нутгийн төсөвт (мэдээлэл №2)

- 170 рубль. + 1530 рубль. = 1700 рубль.

Ирэх сард ямар гүйлгээ үүсэхийг авч үзье. Тооцоолоход хялбар болгохын тулд бид борлуулалтын орлогыг 11,800 рубльд дахин тусгах болно. (НӨАТ орсон = 18%).

7-р сард "Орлогын албан татварын тооцоо" зохицуулалтын үйл ажиллагааг явуулахад дараахь гүйлгээг бий болгоно.

Нягтлан бодох бүртгэлийн ашгаас (9,979,15 рубль) орлогын татварын нөхцөлт зардлыг (1,995,83 рубль) тооцно.

- 9,979.15 * 20% = 1,995.83 рубль.

- Дт 99.02.1 Кт 68.04.2 1,995.83 рубль

Долдугаар сард хойшлогдсон татварын өр төлбөр Dt 77 Kt 68.04.2-ыг 4.17 рублийн хэмжээгээр төлж эхэлнэ. Орлогын татварыг энэ дүнгээр тохируулсан бөгөөд хойшлогдсон татварын өр төлбөрийг харгалзан үзвэл 2000 рубль байна.

2000 рублийн орлогын албан татварыг Холбооны төсөв (2%), Бүс нутгийн (18%)-д хуваарилдаг.

- 2000 рубль. / 20% * 2% = 200 урэх. (утас No1)

- 2000 рубль. / 20% * 18% = 1800 урэх. (утас No2)

7-р сарын сүүлээр үүсгэсэн нийтлэлүүд нь нэмэлт байнгын болон түр зуурын зөрүү гарахгүй бол дараагийн 23 сарын хугацаанд (гутлын зардлыг нөхөх хүртэл) үүсгэгдэнэ.

Тусламж - татварын хөрөнгө, өр төлбөрийн тооцоо

“Татварын хөрөнгө, өр төлбөрийн тооцоо” тайлан нь хөрөнгө, өр төлбөрийн үнэлгээний байнгын болон түр зуурын зөрүүний хэмжээг шинжлэхэд зориулагдсан болно.

Тайлангийн хэвлэсэн хэлбэр нь тайланг үүсгэсэн сард хөрөнгө, өр төлбөрийн үнэлгээний байнгын болон түр зуурын зөрүүг хүлээн зөвшөөрөх журмыг баталсан нягтлан бодох бүртгэлийн баримт бичиг юм.

Та тусламж авах боломжтой:

Цэс: Нягтлан бодох бүртгэл, татвар, тайлан - Хугацаа хаах - Сарыг хаах - Гэрчилгээ, тооцоо

Тайлан дахь мэдээлэл нь хоёр блокт хуваагдана.

- Татварын байнгын хөрөнгө, өр төлбөрийг тооцох байнгын зөрүүтэй холбоотой хэсэг.

- Хойшлогдсон татварын хөрөнгө, өр төлбөрийг тооцох түр зуурын зөрүүг тусгасан хэсэг.

Зургадугаар сарын тайлангийн мэдээлэлд дүн шинжилгээ хийцгээе. Зураг 24-т бид зургадугаар сард 20 рублийн байнгын зөрүүг хүлээн зөвшөөрсөн бөгөөд энэ нь нормоос хэтэрсэн ажлын хувцас (бээлий) хасах үед үүссэн болохыг бид харж байна. Зураг 21-ийн 7-р баганад байгаа сарыг хаасны дараа дараахь дүнгийн байнгын зөрүүгээс байнгын татварын өр төлбөрийг тооцсон.

25-р зурагт 500 рублийн хэмжээгээр хүлээн зөвшөөрөгдсөн түр зуурын зөрүүний утгыг тусгасан болно. хойшлогдсон татварын өр төлбөрийг тооцдог гутал ашиглалтад орсноос:

500 рубль. * 20% = 100 рубль.

Бид 7-р сарын татварын хөрөнгө, өр төлбөрийн тооцооны гэрчилгээг гаргана.

Зураг дээрээс харж болно. 26, 7-р сард тооцооны тайланг зөвхөн "Хойшлогдсон татварын хөрөнгө ба өр төлбөр" хэсэгт үүсгэсэн (7-р сард хойшлогдсон татварын өр төлбөрийг төлсөн).

Зургийн хоёр дахь баганад. 26 ("Өмнө нь хүлээн зөвшөөрсөн") нь өнгөрсөн сард үүссэн 500 рублийн түр зуурын зөрүүг хүлээн зөвшөөрснийг тусгасан болно. Татвар ногдох түр зөрүүг сар бүр дараахь хэмжээгээр төлнө.

500 рубль. / 24 сар = 20.83 рубль.

Хойшлогдсон татварын өр төлбөрийн эргэн төлөлт:

20.83 рубль * 2% = 4.17 урэх.