വിപണിയിലുള്ള മിക്കവാറും എല്ലാ കമ്പനികളും ഇപ്പോൾ തങ്ങളുടെ ക്ലയൻ്റുകൾക്ക് ചില സേവനങ്ങൾ നൽകുന്നു. അവ ഒറ്റത്തവണയോ പ്രതിമാസമോ, പിണ്ഡമോ വ്യക്തിഗതമോ ആകാം.

ഞങ്ങൾ പരിഗണിക്കുന്ന 1C അക്കൗണ്ടിംഗ് പ്രോഗ്രാം സേവനങ്ങൾ നൽകുന്നതിന് രജിസ്റ്റർ ചെയ്യുന്നതിനും അക്കൗണ്ടിംഗിനുമുള്ള വിവിധ മാർഗങ്ങൾ നൽകുന്നു, ഉദാഹരണത്തിന്, "സെയിൽസ് (ആക്ടുകൾ, ഇൻവോയ്സുകൾ)" വഴി. സേവനങ്ങളുടെ വ്യവസ്ഥയെ പ്രതിഫലിപ്പിക്കുന്നതിനുള്ള വ്യത്യസ്ത രീതികളുടെ ഉപയോഗത്തിൻ്റെ ഉദാഹരണങ്ങൾ നമുക്ക് നൽകാം.

ഉദാഹരണം 1. LLC "ട്രേഡിംഗ് ഹൗസ് "കോംപ്ലക്സ്" സാധനങ്ങളുടെ വിതരണത്തിനായി ഒരു കരാറിൽ ഏർപ്പെട്ടു. വാങ്ങുന്നയാളുടെ ചെലവിൽ കമ്പനിയാണ് ഡെലിവറി നടത്തുന്നത്.

രജിസ്ട്രേഷനായി, "സെയിൽസ് (ആക്ടുകൾ, ഇൻവോയ്സുകൾ)" എന്ന പ്രമാണം ഞങ്ങൾ ഉപയോഗിക്കുന്നു, അത് "മെയിൻ മെനു - സെയിൽസ്" വഴി ആക്സസ് ചെയ്യാൻ കഴിയും.

ഡെലിവറിക്കൊപ്പം സാധനങ്ങളുടെ വിതരണത്തിനായി ഒരൊറ്റ ഇൻവോയ്സ് നൽകേണ്ടത് ആവശ്യമാണെങ്കിൽ, "സൃഷ്ടിക്കുക" എന്ന ഉപമെനുവിൽ ഞങ്ങൾ കണ്ടെത്തുന്ന "ചരക്ക്, സേവനങ്ങൾ, കമ്മീഷൻ" ഓപ്ഷൻ ഞങ്ങൾ ഉപയോഗിക്കുന്നു.

"ഉൽപ്പന്നം", "സേവനങ്ങൾ" എന്നീ ടാബുകൾ പൂരിപ്പിക്കുക.

ഒരു കൂട്ടം പ്രമാണങ്ങൾ അച്ചടിക്കാൻ തിരഞ്ഞെടുക്കുമ്പോൾ, നിങ്ങളുടെ കമ്പനിയുടെ ഡോക്യുമെൻ്റ് ഫ്ലോയിൽ ഉപയോഗിക്കുന്ന ആ ഫോമുകളുടെ പകർപ്പുകളുടെ എണ്ണം നിങ്ങൾക്ക് വ്യക്തമാക്കാം.

1C പ്രോഗ്രാമിലെ സേവനങ്ങൾ നൽകുന്നതിനുള്ള നിയമത്തിൻ്റെ അച്ചടിച്ച രൂപം സ്റ്റാൻഡേർഡ് ആണ്, പക്ഷേ കമ്പനിക്ക് സ്വതന്ത്രമായി വികസിപ്പിക്കാൻ കഴിയും.

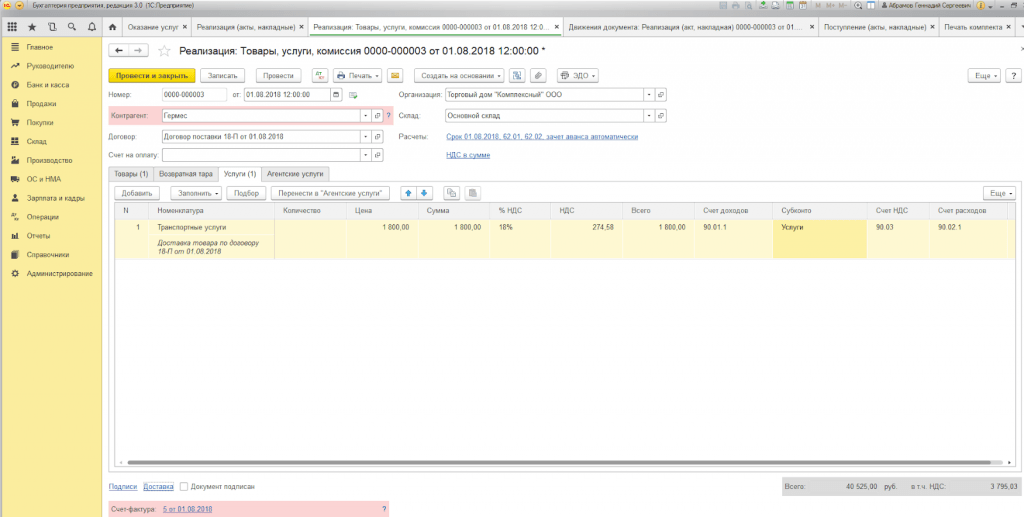

ഉദാഹരണം 2.പ്രൈമർ USN-15 LLC-യും FORK LLC-യും തമ്മിൽ സ്വന്തം പേരിൽ ഒരു സുരക്ഷാ ലൈസൻസ് നേടുന്നതിനുള്ള രേഖകൾ ശേഖരിക്കുന്നതിനും തയ്യാറാക്കുന്നതിനുമുള്ള സേവനങ്ങൾക്കായി ഒരു ഏജൻസി കരാർ അവസാനിപ്പിച്ചു. ഇത് ഏജൻ്റിന് ഒരു പ്രതിഫലം നൽകുന്നു - നൽകിയ സേവനങ്ങളുടെ വിലയുടെ 10%, ഇത് വാങ്ങുന്നവരിൽ നിന്ന് ലഭിച്ച DS-ൽ നിന്ന് കണക്കാക്കുന്നു.

ഒരു ഏജൻ്റിൻ്റെ പങ്കാളിത്തത്തോടെ വാങ്ങുന്നയാളുമായി സെറ്റിൽമെൻ്റുകൾ പ്രദർശിപ്പിക്കുന്നതിന്, ഉദാഹരണം 1-ൽ ഉള്ളതുപോലെ തന്നെ ഡോക്യുമെൻ്റ് വരച്ചിരിക്കുന്നു, എന്നാൽ ഞങ്ങൾ "ഏജൻസി സേവനങ്ങൾ" പൂരിപ്പിക്കുന്നു.

സെറ്റിൽമെൻ്റ് അക്കൗണ്ട് സ്വയമേവ സ്ഥിതിചെയ്യുന്നു, ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ പോസ്റ്റിംഗുകൾ സൃഷ്ടിക്കപ്പെടുന്നു.

സേവനങ്ങൾ പൂർത്തിയാകുമ്പോൾ, ഇടപാടുകളെക്കുറിച്ചുള്ള ഒരു റിപ്പോർട്ട് ഞങ്ങളുടെ കമ്പനി പ്രിൻസിപ്പലിന് നൽകണം. ഇത് ചെയ്യുന്നതിന്, കമ്മീഷൻ പ്രദർശിപ്പിക്കുന്നതിന്, ഞങ്ങൾ ഒരു "പ്രിൻസിപ്പലിന് റിപ്പോർട്ട്" സൃഷ്ടിക്കും.

ഉദാഹരണം 3. LLC "ട്രേഡിംഗ് ഹൗസ് "കോംപ്ലക്സ്" ഉപകരണങ്ങളുടെ അറ്റകുറ്റപ്പണികൾക്കായി സേവന കേന്ദ്രം സേവനങ്ങൾ നൽകുന്നു.

സാധനങ്ങൾ ഷിപ്പിംഗ് ചെയ്യാതെ വാങ്ങുന്നയാളുടെ വ്യക്തിഗത ഓർഡറിനായി ഒറ്റത്തവണ സേവനത്തിൻ്റെ പ്രകടനമോ പ്രവൃത്തികളുടെ ഒരു ലിസ്റ്റോ പ്രതിഫലിപ്പിക്കണമെങ്കിൽ, ഞങ്ങൾക്ക് "സേവനങ്ങൾ (നിയമം)" ഇടപാട് തരം ഉപയോഗിക്കാം. "സൃഷ്ടിക്കുക" ഉപമെനുവിൽ ആവശ്യമായ പ്രവർത്തന തരത്തിനായി ഞങ്ങൾ നോക്കുന്നു.

ടാബുലാർ ഭാഗം സൃഷ്ടികളുടെ ലിസ്റ്റ് സൂചിപ്പിക്കുന്നു, സേവനം ഒറ്റത്തവണ സ്വഭാവമാണെങ്കിൽ, നിങ്ങൾക്ക് "നാമകരണം" ഡയറക്ടറി പൂരിപ്പിക്കാതെ, സ്വമേധയാ നിർവഹിച്ച ജോലിയുടെ ഒരു വിവരണം നൽകാം.

ഒരു ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, പോസ്റ്റിംഗുകൾ സൃഷ്ടിക്കപ്പെടുന്നു.

1C-യിലെ ഒരു വ്യതിരിക്തമായ സവിശേഷത: എൻ്റർപ്രൈസ് 8.3 "സേവനങ്ങളുടെ വ്യവസ്ഥ" പ്രമാണത്തിൻ്റെ സാന്നിധ്യമാണ്, അതിൻ്റെ സഹായത്തോടെ ഒരു നിശ്ചിത ആവൃത്തിയിലുള്ള ബഹുജന സ്വഭാവമുള്ള സേവനങ്ങൾ വേഗത്തിലും കൃത്യമായും നടപ്പിലാക്കുന്നു. ഈ സേവനങ്ങളിൽ ഇവ ഉൾപ്പെടുന്നു:

- ഫിറ്റ്നസ് സെൻ്ററുകളിലെ സേവന കാർഡുകൾ (വാർഷികം);

- അക്കൗണ്ടിംഗിനായുള്ള സബ്സ്ക്രൈബർ സേവനം (ത്രൈമാസത്തിൽ);

- ബിസിനസ്, ഷോപ്പിംഗ് കേന്ദ്രങ്ങളിൽ വാടകയ്ക്ക് (പ്രതിമാസ);

- ഐടി ഇൻഫ്രാസ്ട്രക്ചർ മെയിൻ്റനൻസ് സേവനങ്ങൾ (പ്രതിമാസ);

- ആശയവിനിമയ സേവനങ്ങൾ (പ്രതിമാസ), മുതലായവ.

അങ്ങനെ, 1C 8.3-ൽ സേവനങ്ങൾ നൽകുന്നത് ഒരു പ്രത്യേക തരം പേയ്മെൻ്റുമായി ബന്ധപ്പെട്ടിരിക്കുന്ന പരിധിയില്ലാത്ത ക്ലയൻ്റുകൾക്ക് ഒരു പ്രമാണം ഉപയോഗിച്ച് നടപ്പിലാക്കാൻ കഴിയും.

ഉദാഹരണം 4. Primer USN-15 LLC ഐടി ഇൻഫ്രാസ്ട്രക്ചർ മെയിൻ്റനൻസ് സേവനങ്ങൾ നൽകുന്നു. പ്രതിമാസം 25,000 രൂപ വിലയുള്ള 24/7 താരിഫിൽ നിരവധി ക്ലയൻ്റുകളുമായി സബ്സ്ക്രൈബർ സേവന കരാറുകൾ അവസാനിപ്പിച്ചു.

ഒന്നാമതായി, "ട്രേഡ്" ടാബിലെ (പ്രധാന - ക്രമീകരണങ്ങൾ - പ്രവർത്തനം) പ്രോഗ്രാം പ്രവർത്തന ക്രമീകരണങ്ങളിൽ ബാച്ച് ആക്റ്റുകളും ഇൻവോയ്സുകളും നൽകാനുള്ള സാധ്യത നിങ്ങൾ പരിശോധിക്കേണ്ടതുണ്ട്.

കൂടാതെ, വാങ്ങുന്നയാളുമായി ഒരു കരാർ തയ്യാറാക്കുമ്പോൾ, "അധിക വിവരങ്ങൾ" ബ്ലോക്കിലെ "സെറ്റിൽമെൻ്റുകളുടെ തരം"* പൂരിപ്പിക്കേണ്ടത് ആവശ്യമാണ്.

* കണക്കുകൂട്ടലുകളുടെ തരം - റഫറൻസ് ബുക്ക് (ടെക്സ്റ്റ് ലൈൻ), വാങ്ങുന്നയാളുടെ കരാറുകളുടെ ആവശ്യമായ ഗ്രൂപ്പിംഗിനെ ആശ്രയിച്ച് പ്രോഗ്രാം ഉപയോക്താക്കൾ സ്വതന്ത്രമായി പൂരിപ്പിക്കുന്നു.

സേവനങ്ങളുടെ ബഹുജന വ്യവസ്ഥയെ ഔപചാരികമാക്കുന്നതിന്, "പ്രൊവിഷൻ ഓഫ് സർവീസസ്" ഡോക്യുമെൻ്റ് ഞങ്ങൾ ഉപയോഗിക്കുന്നു, അത് "മെയിൻ മെനു - സെയിൽസ്" വഴി ആക്സസ് ചെയ്യാൻ കഴിയും.

പ്രമാണത്തിൻ്റെ തലക്കെട്ടിൽ, അതേ പേരിലുള്ള റഫറൻസ് ബുക്കുകളിൽ നിന്ന് നിങ്ങൾ തിരഞ്ഞെടുക്കണം:

- നാമപദം.

ജോലി പൂർത്തിയാക്കിയ സർട്ടിഫിക്കറ്റിൽ സേവനങ്ങളുടെ പേര് പൂരിപ്പിക്കുന്നതിന് "നാമകരണം" ഫീൽഡ് ആവശ്യമാണ്. കൂടാതെ, "നാമകരണം" ഡയറക്ടറിയിൽ "സേവനത്തിൻ്റെ ആവൃത്തി" ആട്രിബ്യൂട്ട് സജ്ജീകരിച്ചിട്ടുണ്ടെങ്കിൽ, ആക്ടിൻ്റെ അച്ചടിച്ച രൂപം പ്രമാണം സൃഷ്ടിക്കുന്ന കാലയളവ് സ്വയമേവ സജ്ജീകരിക്കും.

അതിനാൽ, "നാമകരണം" ഡയറക്ടറിയുടെ വിവിധ കാലയളവുകളിൽ (വാടക മെയ് 2018, വാടക ജൂൺ 2018 മുതലായവ) നൽകേണ്ടതില്ല അല്ലെങ്കിൽ അച്ചടിച്ച ഫോം സ്വമേധയാ ക്രമീകരിക്കേണ്ട ആവശ്യമില്ല.

"കണക്കിന് ടൈപ്പ് പ്രകാരം പൂരിപ്പിക്കുക" ബട്ടൺ സ്വയമേവ പ്രമാണത്തിൻ്റെ പട്ടികയിൽ പൂരിപ്പിക്കുന്നു.

"കൌണ്ടർപാർട്ടീസ്" ടാബ് (ലിസ്റ്റ്) പ്രമാണത്തിൻ്റെ തലക്കെട്ടിൽ വ്യക്തമാക്കിയിട്ടുള്ള "സെറ്റിൽമെൻ്റ് തരം" ആട്രിബ്യൂട്ട് അടങ്ങുന്ന എല്ലാ വാങ്ങലുകാരെയും പ്രദർശിപ്പിക്കുന്നു.

"ഇൻവോയ്സുകൾ" ടാബിൽ, ഞങ്ങളുടെ ഓർഗനൈസേഷൻ ഉപയോഗിക്കുന്ന നികുതി സമ്പ്രദായം പരിഗണിക്കാതെ, കരാറിൻ്റെ നിബന്ധനകൾക്ക് കീഴിൽ, നിർവഹിച്ച ജോലികൾക്കായി ഞങ്ങൾ ഒരു ഇൻവോയ്സ് നൽകുന്ന ക്ലയൻ്റുകളെ ലിസ്റ്റ് സൂചിപ്പിക്കുന്നു. പോസ്റ്റുചെയ്യുമ്പോൾ, "ഇൻവോയ്സ് ഇഷ്യൂ" ഡോക്യുമെൻ്റ് സ്വയമേവ ജനറേറ്റുചെയ്യുന്നു.

ഡോക്യുമെൻ്റ് ചലനങ്ങൾ അക്കൌണ്ടിംഗ്, ടാക്സ് അക്കൌണ്ടിംഗ് എൻട്രികൾ എന്നിവ പ്രതിഫലിപ്പിക്കുന്നു, അതുപോലെ തന്നെ "സേവനങ്ങളുടെ വിൽപ്പന" എന്ന സഞ്ചയ രജിസ്റ്റർ പൂരിപ്പിക്കുന്നു.

ഡോക്യുമെൻ്റിൽ പ്രതിഫലിക്കുന്ന ഓരോ വാങ്ങുന്നയാൾക്കും ഡോക്യുമെൻ്റിൻ്റെ അച്ചടിച്ച രൂപം സൃഷ്ടിക്കപ്പെടുന്നു. നമ്പറിംഗ് സ്വയമേവ സജ്ജീകരിച്ചിരിക്കുന്നു.

ഏതെങ്കിലും രജിസ്ട്രേഷൻ രീതി ഉപയോഗിച്ച് 1C 8.3-ൽ സേവനങ്ങൾ നൽകുന്നതിനുള്ള അക്കൗണ്ടിംഗ് അക്കൗണ്ടിംഗിൻ്റെയും നികുതി റിപ്പോർട്ടിംഗിൻ്റെയും ശരിയായ തലമുറയിലേക്ക് നയിക്കും. ഡോക്യുമെൻ്റ് ഫോമിൻ്റെ തിരഞ്ഞെടുപ്പ് നിയന്ത്രിക്കപ്പെടുന്നില്ല, എന്നാൽ പ്രമാണങ്ങൾ പൂരിപ്പിക്കുന്നതിനും പ്രോസസ്സ് ചെയ്യുന്നതിനുമുള്ള സൗകര്യത്തെ അടിസ്ഥാനമാക്കി ഉപയോക്താവ് തിരഞ്ഞെടുക്കുന്നു.

"1C: അക്കൗണ്ടിംഗ് 8" (റവ. 2.0)-ൽ, നിങ്ങൾക്ക് ഏജൻ്റിൻ്റെ ഭാഗത്തും (സ്വന്തമായി, എന്നാൽ പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ സേവനങ്ങൾ നൽകൽ) ഏജൻസി സേവനങ്ങളുടെ രേഖകൾ സൂക്ഷിക്കാം. പ്രിൻസിപ്പൽ (ഏജൻറ് മുഖേനയുള്ള സേവനങ്ങൾ). ഏജൻ്റും പ്രിൻസിപ്പലും തമ്മിലുള്ള ഏജൻസി കരാറുകൾക്ക് കീഴിലുള്ള ഇടപാടുകളുടെ അക്കൌണ്ടിംഗ് എങ്ങനെ നടപ്പാക്കപ്പെടുന്നു എന്നതിനെക്കുറിച്ച് ഈ ലേഖനത്തിൽ നമ്മൾ സംസാരിക്കും. ലേഖനം തയ്യാറാക്കിയത് എ.വി. Yarvelyan, SiData LLC (സെൻ്റ് പീറ്റേഴ്സ്ബർഗ്).

റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ 52-ാം അധ്യായം.

കല. 1001 റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡ്).

പട്ടിക 1

|

പ്രിൻസിപ്പൽ |

||

എന്താണ് ഒരു ഏജൻസി കരാർ

പലപ്പോഴും, എൻ്റർപ്രൈസുകൾ അവരുടെ ഉൽപ്പന്നങ്ങൾ (ചരക്കുകൾ, പ്രവൃത്തികൾ അല്ലെങ്കിൽ സേവനങ്ങൾ) വിൽക്കുന്നതിനോ വസ്തുവകകൾ വാങ്ങുന്നതിനോ, ജോലി അല്ലെങ്കിൽ സേവനങ്ങൾ ഓർഡർ ചെയ്യുന്നതിനോ ഇടനിലക്കാരുടെ സേവനങ്ങൾ ഉപയോഗിക്കുന്നു. എല്ലാ ഇടനില പ്രവർത്തനങ്ങളും ഉചിതമായ കരാറുകളാൽ ഔപചാരികമാക്കപ്പെടുന്നു, അവ മൂന്ന് തരത്തിലാകാം: ഓർഡറുകൾ, കമ്മീഷനുകൾ, ഏജൻസി കരാറുകൾ.

ഈ ലേഖനത്തിൽ ഞങ്ങൾ ഏജൻസി കരാറുകൾ പരിഗണിക്കും. ഏജൻസി കരാറുകളുടെ നിയമപരമായ സവിശേഷതകൾ റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ 52-ാം അധ്യായം സ്ഥാപിതമാണ്.

കൂടാതെ, പ്രിൻസിപ്പലിൻ്റെ നിർദ്ദേശങ്ങൾ (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1001) നിർവ്വഹിക്കുമ്പോൾ ഏജൻ്റ് നടത്തിയ എല്ലാ ചെലവുകൾക്കും പണം തിരികെ നൽകാൻ പ്രിൻസിപ്പൽ ബാധ്യസ്ഥനാണ്.

മൂല്യവർധിത നികുതി

ഒരു ഏജൻ്റ് മുഖേന ഇൻവോയ്സുകൾ നൽകുന്നതിനുള്ള നടപടിക്രമം, ഒരു മൂന്നാം കക്ഷിയുമായുള്ള ബന്ധത്തിൽ ഇടനിലക്കാരൻ സ്വന്തം പേരിൽ പ്രവർത്തിക്കുന്നുണ്ടോ, അതോ പ്രിൻസിപ്പൽ പ്രിൻസിപ്പലിൻ്റെ പേരിൽ പ്രവർത്തിക്കുന്നുണ്ടോ എന്നതിനെ ആശ്രയിച്ചിരിക്കുന്നു.

ഏജൻസി പ്രവർത്തനങ്ങൾക്കായി ഇൻവോയ്സുകൾ നൽകുന്നതിൻ്റെ സവിശേഷതകൾ പട്ടിക 1-ൽ കാണിച്ചിരിക്കുന്നു.

പട്ടിക 1

|

ചരക്കുകൾ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) വേണ്ടി വിൽക്കുകയോ വാങ്ങുകയോ ചെയ്യുന്നു |

ഒരു ഏജൻ്റ് പ്രിൻസിപ്പലിന് സാധനങ്ങൾ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) വിൽക്കുമ്പോൾ |

സാധനങ്ങൾ വാങ്ങാൻ പ്രിൻസിപ്പലിൽ നിന്നുള്ള നിർദ്ദേശങ്ങൾ ഒരു ഏജൻ്റ് നടപ്പിലാക്കുമ്പോൾ (ജോലി അല്ലെങ്കിൽ സേവനങ്ങൾ ഓർഡർ ചെയ്യുക) |

|

പ്രിൻസിപ്പൽ |

പ്രിൻസിപ്പലിന് വേണ്ടി ഇൻവോയ്സ് വാങ്ങുന്നയാൾക്ക് നൽകണം, അതായത്. പ്രിൻസിപ്പൽ തന്നെ വരച്ചത്; |

ഇൻവോയ്സ് പ്രിൻസിപ്പലിൻ്റെ പേരിൽ വിൽപ്പനക്കാരൻ (കോൺട്രാക്ടർ) നൽകണം; |

|

ഇൻവോയ്സ് ഏജൻ്റ് സ്വന്തം പേരിൽ 2 കോപ്പികളായി ഇഷ്യൂ ചെയ്യുന്നു. ഈ സാഹചര്യത്തിൽ, ഇൻവോയ്സിൽ സൂചിപ്പിച്ചിരിക്കുന്ന നമ്പർ ഏജൻ്റ് നൽകിയ ഇൻവോയ്സുകളുടെ കാലഗണനയ്ക്ക് അനുസൃതമായി നിയോഗിക്കുന്നു. ഈ പ്രമാണത്തിൻ്റെ ഒരു പകർപ്പ് വാങ്ങുന്നയാൾക്ക് കൈമാറുന്നു, രണ്ടാമത്തേത് വിൽപ്പന പുസ്തകത്തിൽ രജിസ്റ്റർ ചെയ്യാതെ ഇഷ്യു ചെയ്ത ഇൻവോയ്സുകളുടെ ജേണലിൽ ഫയൽ ചെയ്യുന്നു. പ്രിൻസിപ്പൽ, ഇടനിലക്കാരൻ്റെ (ഏജൻറ്) പേരിൽ, അവൻ നൽകിയ ഇൻവോയ്സുകളുടെ കാലഗണനയ്ക്ക് അനുസൃതമായി നമ്പറിംഗ് സഹിതം അതേ ഇൻവോയ്സ് നൽകണം. മാത്രമല്ല, ഈ ഇൻവോയ്സ് ഇടനിലക്കാരൻ്റെ (ഏജൻറ്) വാങ്ങൽ പുസ്തകത്തിൽ രജിസ്റ്റർ ചെയ്തിട്ടില്ല. |

ഇൻവോയ്സ് ഏജൻ്റിൻ്റെ പേരിൽ വിൽപ്പനക്കാരൻ (കോൺട്രാക്ടർ) നൽകുന്നു. ഈ സാഹചര്യത്തിൽ, കിഴിവിനായി വാറ്റ് സ്വീകരിക്കുന്നതിന് പ്രിൻസിപ്പലിൻ്റെ അടിസ്ഥാനം ഏജൻ്റിൽ നിന്ന് ലഭിക്കുന്ന ഇൻവോയ്സായിരിക്കും. ഈ സാഹചര്യത്തിൽ, വിൽപ്പനക്കാരൻ ഏജൻ്റിന് നൽകിയ ഇൻവോയ്സിൽ നിന്നുള്ള എല്ലാ സൂചകങ്ങളും പ്രതിഫലിപ്പിക്കുന്ന തരത്തിലുള്ള ഒരു ഇൻവോയ്സ് ഏജൻ്റ് പ്രിൻസിപ്പലിന് നൽകും. കൂടാതെ, രണ്ട് ഇൻവോയ്സുകളും (സ്വീകരിച്ചതും നൽകിയതും) വാങ്ങൽ പുസ്തകത്തിലും വിൽപ്പന പുസ്തകത്തിലും ഏജൻ്റുമായി രജിസ്റ്റർ ചെയ്തിട്ടില്ല. |

ഏജൻസി ഫീസിൻ്റെ തുകയ്ക്കായി, ഏജൻസി ഉടമ്പടി പ്രകാരം ഇടനിലക്കാരൻ പ്രിൻസിപ്പലിന് ഒരു പ്രത്യേക ഇൻവോയ്സ് നൽകുന്നു. ഈ ഇൻവോയ്സ് സെയിൽസ് ബുക്കിൽ നിർദ്ദിഷ്ട രീതിയിൽ ഏജൻ്റുമായി രജിസ്റ്റർ ചെയ്തിട്ടുണ്ട്, കൂടാതെ പ്രിൻസിപ്പലുമായി - വാങ്ങൽ പുസ്തകത്തിൽ.

"1C: അക്കൗണ്ടിംഗ് 8" എന്ന പ്രോഗ്രാമിലെ ഒരു ഏജൻ്റുമായുള്ള അക്കൗണ്ടിംഗ്

പ്രോഗ്രാമിൽ ഏജൻ്റും പ്രിൻസിപ്പലും തമ്മിലുള്ള ബന്ധം രജിസ്റ്റർ ചെയ്യുന്നതിന്, കൌണ്ടർപാർട്ടിയുമായി ഒരു കരാർ ഉണ്ടാക്കുന്നു, അത് കരാറിൻ്റെ തരം സൂചിപ്പിക്കുന്നു: കമ്മീഷൻ ഏജൻ്റ് (ഏജൻ്റ്) അല്ലെങ്കിൽ പ്രിൻസിപ്പൽ (പ്രിൻസിപ്പൽ). ഇത്തരത്തിലുള്ള കരാറുകൾക്ക്, ഒരു വിതരണക്കാരനുമായോ വാങ്ങുന്നയാളുമായോ ഉള്ള സാധാരണ കരാറുകളിൽ നിന്ന് വ്യത്യസ്തമായി, കമ്മീഷനുകൾ കണക്കാക്കുന്നതിനുള്ള നടപടിക്രമം വ്യക്തമാക്കാൻ കഴിയും.

പ്രോഗ്രാമിലെ കമ്മീഷൻ തുക വിറ്റ സാധനങ്ങളുടെയോ സേവനങ്ങളുടെയോ വിലയുടെ ശതമാനമായി കണക്കാക്കാം, ചരക്കുകളോ സേവനങ്ങളോ ഏജൻ്റിന് കൈമാറിയ വിലയും വാങ്ങുന്നയാൾക്ക് വിൽക്കുന്ന വിലയും തമ്മിലുള്ള വ്യത്യാസത്തിൻ്റെ ശതമാനമായി കണക്കാക്കാം. , കൂടാതെ സ്വമേധയാ സജ്ജമാക്കാനും കഴിയും. കമ്മീഷൻ കണക്കുകൂട്ടൽ പാരാമീറ്ററുകൾ ശൂന്യമായി തുടരാം, ഈ സാഹചര്യത്തിൽ ഓരോ തവണയും രേഖകൾ സൃഷ്ടിക്കുമ്പോൾ അവ സ്വമേധയാ വ്യക്തമാക്കേണ്ടതുണ്ട്. അഥവാ (ചിത്രം 1 കാണുക).

അരി. 1

പ്രിൻസിപ്പലിൻ്റെ സാധനങ്ങൾ വിൽക്കുന്നതിൽ ഒരു ഏജൻ്റായി പ്രവർത്തിക്കുമ്പോൾ, ഉപഭോക്താക്കൾക്ക് സാധനങ്ങൾ എത്തിക്കുന്നതിനുള്ള സേവനങ്ങളും പ്രിൻസിപ്പൽ നൽകുമ്പോൾ, ഏറ്റവും ബുദ്ധിമുട്ടുള്ള സാഹചര്യം പരിഗണിക്കാം. കൂടാതെ, ഗതാഗത സമയത്ത് ചരക്കുകൾ സംരക്ഷിക്കുന്നതിന് സംഘടന സ്വന്തം സേവനങ്ങളും നൽകുന്നു. ഏജൻ്റ് സ്വന്തം പേരിൽ രേഖകൾ സമർപ്പിക്കുന്നു.

ഒന്നാമതായി, ഒരു പ്രമാണം വരച്ചിരിക്കുന്നു ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്, അതിൻ്റെ സഹായത്തോടെ പ്രിൻസിപ്പൽ ഏജൻ്റിന് സാധനങ്ങൾ കൈമാറുന്ന വസ്തുത രജിസ്റ്റർ ചെയ്യുന്നു. ഈ സാഹചര്യത്തിൽ, പ്രമാണം സാധാരണ രീതിയിൽ വരച്ചിരിക്കുന്നു, ഇടപാട് തരം ഉപയോഗിക്കുന്നു വാങ്ങൽ, കമ്മീഷൻ. അക്കൗണ്ട് 004 "കമ്മീഷനിൽ സ്വീകരിച്ച സാധനങ്ങൾ" ഒരു അക്കൗണ്ടിംഗ് അക്കൗണ്ടായി ഉപയോഗിക്കുന്നു.

അങ്ങനെ, ട്രാൻസ്ഫർ ചെയ്ത സാധനങ്ങളുടെ വിലയ്ക്കായി അക്കൗണ്ട് 004.1 ഡെബിറ്റിലേക്ക് ഒരു അക്കൗണ്ടിംഗ് എൻട്രി നടത്തുന്നു - ചിത്രം കാണുക. 2.

അരി. 2

തുടർന്ന് ഞങ്ങൾ സാധനങ്ങളുടെ വിൽപ്പന വാങ്ങുന്നയാൾക്ക് രജിസ്റ്റർ ചെയ്യുന്നു, എന്നാൽ അതേ സമയം പ്രിൻസിപ്പലിൻ്റെ സേവനത്തിൻ്റെയും ഞങ്ങളുടെ സ്വന്തം സേവനത്തിൻ്റെയും വിൽപ്പനയുടെ വസ്തുതയും ഞങ്ങൾ പ്രതിഫലിപ്പിക്കുന്നു.

ഇത് ചെയ്യുന്നതിന്, ടാബിൽ സാധനങ്ങൾപ്രമാണം ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പനടാബിൽ പ്രിൻസിപ്പൽ വിൽക്കുന്ന സാധനങ്ങളുടെ ലിസ്റ്റ് സൂചിപ്പിക്കുക സേവനങ്ങള്വാങ്ങുന്നയാൾക്ക് വീട്ടിലും ടാബിലും നൽകുന്ന സാധനങ്ങളുടെ സംരക്ഷണത്തിനായുള്ള സേവനം ഏജൻസി സേവനങ്ങൾ- സാധനങ്ങൾ വിതരണം ചെയ്യുന്നതിനുള്ള പ്രിൻസിപ്പലിൻ്റെ സേവനം.

ടാബിൽ അത് ശ്രദ്ധിക്കേണ്ടതാണ് ഏജൻസി സേവനങ്ങൾപ്രമാണത്തിൽ, പ്രിൻസിപ്പലിനെക്കുറിച്ചുള്ള വിവരങ്ങൾ, അവനുമായുള്ള കരാർ, സേവനം നടപ്പിലാക്കുന്ന ചട്ടക്കൂടിനുള്ളിൽ, സെറ്റിൽമെൻ്റ് അക്കൗണ്ട് (ഞങ്ങളുടെ കാര്യത്തിൽ, 76.09) എന്നിവയെക്കുറിച്ചുള്ള വിവരങ്ങൾ നിരകൾ പൂരിപ്പിക്കണം.

ഏജൻസി സേവനങ്ങളെക്കുറിച്ചുള്ള വിവരങ്ങൾ സേവന പട്ടികയിലും തിരിച്ചും തെറ്റായി നൽകിയാൽ, ഈ പട്ടികകളിലെ ഡാറ്റ ബട്ടണുകൾ ഉപയോഗിച്ച് പരസ്പരപൂരകമാക്കാം. "സേവനങ്ങൾ" എന്നതിലേക്ക് നീക്കുകഒപ്പം "ഏജൻറ് സേവനങ്ങൾ" എന്നതിലേക്ക് മാറുക.

പ്രമാണം പോസ്റ്റുചെയ്യുമ്പോൾ, ആവശ്യമായ എൻട്രികൾ നിർമ്മിക്കപ്പെടും - ചിത്രം കാണുക. 3.

അരി. 3

എൻട്രികളിൽ നിന്ന് കാണാൻ കഴിയുന്നത് പോലെ, ഏജൻസി ഉടമ്പടി പ്രകാരം വിൽക്കുന്ന ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വാറ്റ് ഏജൻ്റ് പ്രതിഫലിപ്പിക്കുന്നില്ല. അത് പിന്നീട് പ്രിൻസിപ്പലിലേക്ക് പ്രതിഫലിപ്പിക്കണം.

ഇടപാടിൻ്റെ ആകെ തുകയ്ക്ക് ഏജൻ്റ് വാങ്ങുന്നയാൾക്ക് ഒരു ഇൻവോയ്സ് നൽകുന്നു, എന്നാൽ ഈ തുകയിൽ നിന്ന് അവൻ്റെ സ്വന്തം സേവനത്തിൻ്റെ ചിലവ് മാത്രമേ ഏജൻ്റിൻ്റെ സെയിൽസ് ബുക്കിൽ ഉൾപ്പെടുത്താവൂ.

വാങ്ങുന്നയാൾ സാധനങ്ങൾക്കും സേവനങ്ങൾക്കുമുള്ള പേയ്മെൻ്റ് ഏജൻ്റിന് കൈമാറുന്നു. ഈ പ്രവർത്തനം ഒരു പ്രമാണം ഉപയോഗിച്ച് സാധാരണ രീതിയിൽ ഔപചാരികമാക്കുന്നു പ്രവർത്തനത്തിൻ്റെ തരം ഉപയോഗിച്ച് വാങ്ങുന്നയാളിൽ നിന്നുള്ള പേയ്മെൻ്റ്.

ഒരു അക്കൗണ്ടിംഗ് എൻട്രി സൃഷ്ടിച്ചു:

ഡെബിറ്റ് 51 ക്രെഡിറ്റ് 62.01

ഞങ്ങളുടെ കാര്യത്തിൽ, സേവനങ്ങളുടെ വ്യവസ്ഥയിൽ മുഴുവൻ പേയ്മെൻ്റ് തുകയും കൈമാറ്റം ചെയ്യപ്പെടുന്നു, എന്നാൽ ഒരു അഡ്വാൻസിൻ്റെ കാര്യത്തിൽ പോലും, ഈ പ്രവർത്തനത്തിന് പ്രത്യേക സവിശേഷതകളൊന്നും ഇല്ല, വാങ്ങുന്നയാളുമായുള്ള കരാറിന് കീഴിലുള്ള സമാനമായ പ്രവർത്തനവുമായി താരതമ്യം ചെയ്യുമ്പോൾ.

ഇതിനുശേഷം, ഏജൻ്റ് പ്രിൻസിപ്പലിന് ഒരു റിപ്പോർട്ട് തയ്യാറാക്കുന്നു, ഇതിനായി ഒരു രേഖ ഉപയോഗിക്കുന്നു വിൽപ്പനയെക്കുറിച്ച് പ്രിൻസിപ്പലിന് (പ്രിൻസിപ്പൽ) റിപ്പോർട്ട് ചെയ്യുക.

ഏജൻസി കരാറിന് അനുസൃതമായി വിൽക്കുന്ന ചരക്കുകളുടെയും സേവനങ്ങളുടെയും ഒരു ലിസ്റ്റ് ഈ പ്രമാണത്തിൽ നിറഞ്ഞിരിക്കുന്നു. സാധ്യമായ മൂന്ന് അൽഗോരിതങ്ങളിൽ ഒന്ന് ഉപയോഗിച്ച് സാധനങ്ങളുടെയും സേവനങ്ങളുടെയും പട്ടിക യാന്ത്രികമായി പൂരിപ്പിക്കാനുള്ള കഴിവ് പ്രോഗ്രാം നടപ്പിലാക്കുന്നു:

- കരാർ പ്രകാരം വിൽക്കുന്ന ചരക്കുകളുടെയും സേവനങ്ങളുടെയും ഡാറ്റ അനുസരിച്ച്, പ്രിൻസിപ്പലിന് ഇതുവരെ ഒരു റിപ്പോർട്ട് നൽകിയിട്ടില്ല;

- പ്രിൻസിപ്പലിൽ നിന്ന് നിർദ്ദിഷ്ട ഏജൻസി കരാർ പ്രകാരം ലഭിച്ച സാധനങ്ങളുടെ ഡാറ്റ അനുസരിച്ച്;

- നിർദ്ദിഷ്ട രസീത് പ്രമാണം അനുസരിച്ച്.

ഏജൻസി കരാറിൽ നിന്ന് പാരമ്പര്യമായി ലഭിച്ച ഏജൻസി ഫീസ് കണക്കാക്കുന്നതിനുള്ള നടപടിക്രമം പ്രമാണത്തിൻ്റെ തലക്കെട്ട് സൂചിപ്പിക്കുന്നു (ഓർക്കുക, കരാറിൽ ഈ വിവരങ്ങൾ സൂചിപ്പിക്കാൻ ഇത് അഭികാമ്യമാണ്, പക്ഷേ ആവശ്യമില്ല). കരാർ പ്രതിഫലം കണക്കാക്കുന്നതിനുള്ള നടപടിക്രമം വ്യക്തമാക്കിയിട്ടില്ലെങ്കിൽ, അത് പ്രിൻസിപ്പലിന് റിപ്പോർട്ടിൻ്റെ തലക്കെട്ടിൽ നേരിട്ട് സൂചിപ്പിക്കാം.

ഡോക്യുമെൻ്റിലെ അതേ പേരിലുള്ള പട്ടികയിൽ നിന്ന് ഓരോ ഉൽപ്പന്നത്തിനും സേവനത്തിനും ഏജൻസി ഫീസ് തുക സൂചിപ്പിച്ചിരിക്കുന്നു. ഓരോ വരിയിലും, VAT പ്രതിഫലത്തിൻ്റെ തുകയും കണക്കാക്കുന്നു.

അക്കൗണ്ടിംഗിൽ ഇടനില സേവനങ്ങളുടെ വിൽപ്പന പ്രതിഫലിപ്പിക്കുന്നതിനുള്ള നടപടിക്രമം ടാബിൽ സൂചിപ്പിച്ചിരിക്കുന്നു പ്രതിഫലം. പതാക കമ്മീഷൻ തടഞ്ഞുവയ്ക്കുകഏജൻ്റ് ഫീസ് അടയ്ക്കുന്നതിനുള്ള സംവിധാനം നിയന്ത്രിക്കാൻ നിങ്ങളെ അനുവദിക്കുന്നു:

- പതാക സജ്ജീകരിച്ചിട്ടുണ്ടെങ്കിൽ, പ്രിൻസിപ്പലിൻ്റെ ചരക്കുകളുടെയും സേവനങ്ങളുടെയും പേയ്മെൻ്റായി വാങ്ങുന്നവരിൽ നിന്ന് ലഭിച്ച ഫണ്ടുകളിൽ നിന്ന് പ്രതിഫലത്തിൻ്റെ തുക തടഞ്ഞുവയ്ക്കും;

- ഫ്ലാഗ് സജ്ജീകരിച്ചിട്ടില്ലെങ്കിൽ, സാധാരണ രീതിയിൽ ഒരു ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, ഒന്നുകിൽ മുൻകൂർ പേയ്മെൻ്റിൻ്റെ ഓഫ്സെറ്റ് (ഏജൻസി സേവനങ്ങൾക്കായി പണമടച്ച പ്രിൻസിപ്പൽ നേരത്തെ നൽകിയിരുന്നെങ്കിൽ) അല്ലെങ്കിൽ പ്രിൻസിപ്പലിൻ്റെ കടം രജിസ്റ്റർ ചെയ്യപ്പെടും.

ബുക്ക്മാർക്കിൽ സെറ്റിൽമെൻ്റ് അക്കൗണ്ടുകൾകൌണ്ടർപാർട്ടിയുമായുള്ള സെറ്റിൽമെൻ്റുകൾക്കായി ഒരു അക്കൗണ്ട് വ്യക്തമാക്കിയിട്ടുണ്ട് (ഏജൻസി സേവനങ്ങൾ നൽകുന്നതിനുള്ള പരസ്പര സെറ്റിൽമെൻ്റുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന് - സ്ഥിരസ്ഥിതിയായി, അക്കൗണ്ട് 62.01) കൂടാതെ, ഏജൻസി ഫീസിനായി തിരഞ്ഞെടുത്ത പേയ്മെൻ്റ് രീതിയെ ആശ്രയിച്ച്, ഒന്നുകിൽ പ്രിൻസിപ്പലുമായുള്ള സെറ്റിൽമെൻ്റുകൾക്കുള്ള അക്കൗണ്ട് അല്ലെങ്കിൽ അഡ്വാൻസുകൾ തീർപ്പാക്കുന്നതിനുള്ള ഒരു അക്കൗണ്ട്.

ഉപഭോക്തൃ പേയ്മെൻ്റുകളിൽ നിന്ന് പ്രതിഫലത്തിൻ്റെ തുക കുറയ്ക്കുമ്പോൾ, പ്രിൻസിപ്പലുമായുള്ള ഡിഫോൾട്ട് സെറ്റിൽമെൻ്റ് അക്കൗണ്ട് 76.09 ആണ്. പ്രിൻസിപ്പലിൽ നിന്ന് ഒരു പ്രത്യേക പേയ്മെൻ്റിലാണ് ഏജൻസി ഫീസ് അടയ്ക്കുന്നതെങ്കിൽ, ഇവിടെ നിങ്ങൾ മറ്റൊരു അക്കൗണ്ട് സൂചിപ്പിക്കേണ്ടതുണ്ട് - അഡ്വാൻസുകൾക്കുള്ള സെറ്റിൽമെൻ്റുകൾ 62.02.

ബുക്ക്മാർക്കിൽ പണംവാങ്ങുന്നയാളിൽ നിന്ന് ലഭിച്ച ഫണ്ടുകളെക്കുറിച്ചുള്ള വിവരങ്ങൾ ഉപയോക്താവ് സ്വമേധയാ നൽകുന്നു.

ഒരു പ്രമാണം പോസ്റ്റുചെയ്യുമ്പോൾ, പ്രോഗ്രാം ഇനിപ്പറയുന്ന എൻട്രികൾ ചെയ്യുന്നു:

ഡെബിറ്റ് 62.01 ക്രെഡിറ്റ് 90.01.1 - ഏജൻസി ഫീസ് തുകയ്ക്ക് - വരുമാനം പ്രതിഫലിക്കുന്നു; ഡെബിറ്റ് 90.01.1 ക്രെഡിറ്റ് 68.02 - പ്രതിഫലത്തിനായുള്ള വാറ്റ് തുകയ്ക്ക് - വാറ്റ് പ്രതിഫലിക്കുന്നു.

ഉപഭോക്തൃ പേയ്മെൻ്റുകളിൽ നിന്ന് പ്രതിഫലം തടഞ്ഞുവച്ചാൽ, ഒരു പോസ്റ്റിംഗും നടത്തും

ഡെബിറ്റ് 76.09 ക്രെഡിറ്റ് 62.01

ഏജൻ്റിൻ്റെ ഫീസിൻ്റെ തുകയ്ക്ക്.

ഡോക്യുമെൻ്റിൽ നിന്ന് നേരിട്ട് പ്രോഗ്രാമിൽ രജിസ്റ്റർ ചെയ്ത പ്രതിഫലത്തിൻ്റെ തുകയ്ക്കായി ഏജൻ്റ് പ്രിൻസിപ്പലിന് ഒരു ഇൻവോയ്സ് നൽകുന്നു. പ്രതിജ്ഞയ്ക്ക് റിപ്പോർട്ട് ചെയ്യുക.

പ്രതിബദ്ധതയ്ക്കുള്ള റിപ്പോർട്ടിൻ്റെ അടിസ്ഥാനത്തിൽ, നിങ്ങൾക്ക് പ്രമാണം രജിസ്റ്റർ ചെയ്യാൻ കഴിയും കറൻ്റ് അക്കൗണ്ടിൽ നിന്ന് ഡെബിറ്റ് ചെയ്യുന്നു, വിറ്റ ചരക്കുകളുടെയും സേവനങ്ങളുടെയും ഫണ്ടുകളുടെ പ്രിൻസിപ്പലിലേക്ക് കൈമാറ്റം ചെയ്യുന്ന വസ്തുത ഔപചാരികമാക്കുന്നതിൻ്റെ സഹായത്തോടെ. വാങ്ങുന്നവരിൽ നിന്ന് ലഭിച്ച ഫണ്ടുകളിൽ നിന്ന് ഏജൻസി ഫീസിൻ്റെ തുക തടഞ്ഞുവച്ചിട്ടുണ്ടെങ്കിൽ, ഏജൻ്റ് ഫീസിൻ്റെ തുകയിൽ നിന്ന് രസീതുകളുടെ തുക സ്വയമേവ ബാങ്ക് പ്രമാണത്തിൽ രേഖപ്പെടുത്തും.

അല്ലെങ്കിൽ, പ്രിൻസിപ്പലിൻ്റെ ചരക്കുകൾക്കും സേവനങ്ങൾക്കുമായി വാങ്ങുന്നവർ നടത്തിയ പേയ്മെൻ്റുകളുടെ മുഴുവൻ തുകയും പ്രമാണത്തിൽ അടങ്ങിയിരിക്കും.

കൂടാതെ, റിപ്പോർട്ടിനെ അടിസ്ഥാനമാക്കി, നിങ്ങൾക്ക് പ്രതിജ്ഞാബദ്ധതയിലേക്ക് ഒരു പ്രമാണം നൽകാം കറൻ്റ് അക്കൗണ്ടിലേക്കുള്ള രസീത്, ഏജൻ്റിൻ്റെ പ്രതിഫലത്തിൻ്റെ പ്രിൻസിപ്പൽ കൈമാറ്റം ചെയ്യുന്ന വസ്തുത പ്രതിഫലിപ്പിക്കുന്നു. ഫ്ലാഗ് ചെയ്യുമ്പോൾ ഈ പ്രമാണം നൽകിയിട്ടുണ്ട് ഏജൻ്റ് ഫീസ് തടഞ്ഞുവയ്ക്കുകഇൻസ്റ്റാൾ ചെയ്തിട്ടില്ല.

ഞങ്ങൾ ഇൻവോയ്സുകളും പരാമർശിക്കേണ്ടതുണ്ട്. ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, പ്രവർത്തനത്തിൻ്റെ ഫലങ്ങളെ അടിസ്ഥാനമാക്കി, വിൽപ്പന പുസ്തകത്തിൽ രണ്ട് ഇൻവോയ്സുകൾ ഉൾപ്പെടുത്തണം: വാങ്ങുന്നയാൾക്ക് നൽകിയ ഒരു ഇൻവോയ്സ്, എന്നാൽ ചരക്കുകളുടെ സംരക്ഷണത്തിനായി ഞങ്ങൾ നൽകുന്ന സേവനങ്ങളുടെ വിലയ്ക്ക് മാത്രം; ഏജൻസി ഫീസിൻ്റെ തുകയ്ക്കായി പ്രിൻസിപ്പലിന് നൽകിയ ഒരു ഇൻവോയ്സ് (ചിത്രം 4 കാണുക).

അരി. 4

"1C: അക്കൗണ്ടിംഗ് 8" എന്ന പ്രോഗ്രാമിലെ പ്രിൻസിപ്പലിൻ്റെ അക്കൗണ്ടിംഗ്

പ്രിൻസിപ്പലിൻ്റെ വീക്ഷണകോണിൽ നിന്ന് അതേ ഉദാഹരണം നോക്കാം.

കമ്മീഷനിലേക്ക് സാധനങ്ങൾ കൈമാറുമ്പോൾ, ഒരു പ്രമാണം വരയ്ക്കുന്നു ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിൽപ്പനപ്രവർത്തനത്തിൻ്റെ തരം ഉപയോഗിച്ച് വിൽപ്പന, കമ്മീഷൻ. ഈ പ്രമാണത്തെ അടിസ്ഥാനമാക്കി, നിങ്ങൾക്ക് പിന്നീട് പ്രമാണം രജിസ്റ്റർ ചെയ്യാൻ കഴിയും വിൽപ്പനയെക്കുറിച്ചുള്ള കമ്മീഷൻ ഏജൻ്റിൻ്റെ റിപ്പോർട്ട്. കമ്മീഷനിലേക്ക് കൈമാറ്റം ചെയ്യപ്പെടുന്ന ചരക്കുകൾ ഉപയോഗിച്ച് പ്രമാണം സ്വയമേവ പൂരിപ്പിക്കും, തുടർന്ന് നിങ്ങൾ ഏജൻസി കരാറിന് കീഴിൽ വിൽക്കുന്ന സേവനങ്ങളുടെ ഒരു പട്ടികയും ചേർക്കേണ്ടതുണ്ട്. പ്രമാണത്തിൽ കമ്മീഷണറുടെ റിപ്പോർട്ട്, അതുപോലെ പ്രിൻസിപ്പലിനുള്ള റിപ്പോർട്ടിൽ, ഏജൻസി ഫീസ് കണക്കാക്കുന്നതിനുള്ള നടപടിക്രമം സൂചിപ്പിച്ചിരിക്കുന്നു, ഇത് സ്ഥിരസ്ഥിതിയായി കരാറിൻ്റെ നിബന്ധനകളിൽ നിന്ന് പാരമ്പര്യമായി ലഭിക്കുന്നു. റിപ്പോർട്ടിലെ ഓരോ സേവനത്തിനും ഓരോ ഇനത്തിനും പ്രതിഫല തുക കണക്കാക്കുന്നു.

ഡോക്യുമെൻ്റിന് സമാനമായ രീതിയിൽ പ്രതിഫലം ടാബിൽ പ്രിൻസിപ്പലിന് റിപ്പോർട്ട് ചെയ്യുക (പ്രിൻസിപ്പൽ)വാങ്ങുന്നവർ നൽകുന്ന ചരക്കുകളുടെയും സേവനങ്ങളുടെയും വിലയിൽ നിന്ന് ഏജൻസി ഫീസ് ഓഫ്സെറ്റിൻ്റെ വസ്തുത രേഖപ്പെടുത്തുന്നു.

പ്രിൻസിപ്പലിൻ്റെ റിപ്പോർട്ടിൽ നിന്ന്, വിറ്റ സാധനങ്ങൾക്കായി നിങ്ങൾക്ക് ഒരു ഇഷ്യൂ ഇൻവോയ്സ് നൽകാനും ഏജൻസി ഫീസിനായി സ്വീകരിച്ച ഇൻവോയ്സ് രജിസ്റ്റർ ചെയ്യാനും കഴിയും - ചിത്രം കാണുക. 5.

അരി. 5

ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കപ്പെടും:

ഡെബിറ്റ് 90.02.1 ക്രെഡിറ്റ് 45.01 - കമ്മീഷനിൽ കൈമാറ്റം ചെയ്ത സാധനങ്ങളുടെ വിൽപ്പന; ഡെബിറ്റ് 62.01 ക്രെഡിറ്റ് 90.01.1 - കമ്മീഷനിൽ കൈമാറ്റം ചെയ്ത സാധനങ്ങളുടെ വിൽപ്പന; ഡെബിറ്റ് 90.03 ക്രെഡിറ്റ് 68.02 - സാധനങ്ങളുടെ വിൽപ്പനയിൽ വാറ്റ്; ഡെബിറ്റ് 62.01 ക്രെഡിറ്റ് 91.01 - ഡെലിവറി സേവനങ്ങളുടെ വിൽപ്പന; ഡെബിറ്റ് 90.03 ക്രെഡിറ്റ് 68.02 - ഡെലിവറി സേവനങ്ങളുടെ വിൽപ്പനയിൽ വാറ്റ്; ഡെബിറ്റ് 76.09 ക്രെഡിറ്റ് 60.01 - കമ്മീഷൻ ഏജൻ്റിൻ്റെ പ്രതിഫലത്തിൻ്റെ തുകയ്ക്ക്; ഡെബിറ്റ് 19.04 ക്രെഡിറ്റ് 60.01 - കമ്മീഷൻ ഏജൻ്റിൻ്റെ പ്രതിഫലത്തിന്മേൽ VAT.

ഉപഭോക്താക്കളിൽ നിന്നുള്ള രസീതുകൾക്കെതിരെ റിവാർഡ് തടഞ്ഞുവച്ചാൽ, ഇനിപ്പറയുന്ന എൻട്രി സൃഷ്ടിക്കപ്പെടും:

ഡെബിറ്റ് 60.01 ക്രെഡിറ്റ് 62.01 - വാങ്ങുന്നവരിൽ നിന്നുള്ള രസീതുകൾക്കെതിരായ ഏജൻസി ഫീസിൻ്റെ ഓഫ്സെറ്റ്.

അതിനാൽ, 1C: അക്കൗണ്ടിംഗ് 8 പ്രോഗ്രാമിൽ (റവ. 2.0) ഒരു ഏജൻസി കരാറിന് കീഴിലുള്ള പ്രവർത്തനത്തിൻ്റെ ഏറ്റവും സങ്കീർണ്ണമായ പതിപ്പ് പൂർണ്ണമായും ഓട്ടോമേറ്റഡ് ആണെന്ന് ഞങ്ങൾ ചിത്രീകരിച്ചിരിക്കുന്നു.

വ്യാപാര പ്രവർത്തനങ്ങളിൽ, സംരംഭങ്ങൾ ഇടനിലക്കാരുടെ സേവനങ്ങൾ ഉപയോഗിക്കുന്നു. ഏജൻസി കരാർ, കമ്മീഷൻ കരാർ, ഏജൻസി കരാർ എന്നിങ്ങനെ വിഭജിച്ചിരിക്കുന്ന ഉചിതമായ കരാറുകളാൽ ഇടനില പ്രവർത്തനങ്ങൾ ഔപചാരികമാക്കണം.

Ch ന് അനുസൃതമായി. റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ 52, ഒരു ഏജൻസി ഉടമ്പടി പ്രകാരം, ഒരു കക്ഷി (ഏജൻറ്) മറ്റൊരു കക്ഷിക്ക് വേണ്ടി, പ്രിൻസിപ്പൽ (പ്രിൻസിപ്പൽ), നിയമപരവും മറ്റ് പ്രവർത്തനങ്ങളും സ്വന്തം പേരിൽ നിർവഹിക്കാൻ ഒരു ഫീസായി ഏറ്റെടുക്കുന്നു. , എന്നാൽ പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ, അല്ലെങ്കിൽ പ്രിൻസിപ്പലിൻ്റെ പേരിൽ, ചെലവിൽ.

നമുക്ക് ഒരു ഉദാഹരണം നോക്കാം. ഓർഗനൈസേഷൻ (ഏജൻ്റ്) സ്വന്തം പേരിൽ സേവനങ്ങൾ നൽകുന്നതിന് പ്രിൻസിപ്പലുമായി ഒരു ഏജൻസി കരാറിൽ ഏർപ്പെട്ടു. വിൽക്കുന്ന സേവനങ്ങളുടെ വിലയുടെ 5% ആണ് ഏജൻസി ഫീസ്, വാങ്ങുന്നവർ കൈമാറ്റം ചെയ്യുന്ന ഫണ്ടിൽ നിന്ന് കിഴിവ്.

1C അക്കൗണ്ടിംഗ് 8 പതിപ്പ് 3.0 പ്രോഗ്രാമിൽ ഏജൻസി ഇടപാടുകൾ പ്രതിഫലിപ്പിക്കുന്നതിന്, നിങ്ങൾ പ്രോഗ്രാം കോൺഫിഗർ ചെയ്യേണ്ടതുണ്ട്. എന്തുകൊണ്ട്, "ട്രേഡ്" ടാബിലെ പ്രോഗ്രാം പ്രവർത്തനക്ഷമതയിൽ, ചെക്ക്ബോക്സുകൾ വഴി ആവശ്യമായ ഇനങ്ങൾ പ്രവർത്തനക്ഷമമാക്കുക. ഞങ്ങളുടെ കാര്യത്തിൽ, ഇത് പ്രിൻസിപ്പൽമാരുടെ (പ്രിൻസിപ്പൽമാരുടെ) ചരക്കുകളുടെയോ സേവനങ്ങളുടെയോ വിൽപ്പനയാണ് (ചിത്രം 1)

ചിത്രം 1.

പ്രോഗ്രാമിൽ മുകളിലുള്ള ഉദാഹരണം നടപ്പിലാക്കാൻ, ഞങ്ങൾക്ക് ഇനിപ്പറയുന്ന പ്രമാണങ്ങൾ ആവശ്യമാണ്:

1. നടപ്പിലാക്കൽ (നിയമം, ഇൻവോയ്സ്).

2. പ്രതിജ്ഞാബദ്ധർക്ക് റിപ്പോർട്ട് ചെയ്യുക.

"വിൽപ്പന" വിഭാഗത്തിൽ, "ചരക്ക്, സേവനങ്ങൾ, കമ്മീഷൻ" എന്ന തരത്തിലുള്ള പ്രവർത്തനത്തോടുകൂടിയ ഒരു വിൽപ്പന പ്രമാണം (നിയമം, ഇൻവോയ്സ്) ഞങ്ങൾ സൃഷ്ടിക്കും. ഡോക്യുമെൻ്റിൻ്റെ "ഹെഡ്" എന്നതിൽ, കൌണ്ടർപാർട്ടിയുടെയും കരാറിൻ്റെയും വിശദാംശങ്ങൾ പൂരിപ്പിക്കുക - "വാങ്ങുന്നയാളുമായി" കരാറിൻ്റെ തരം. “ഏജൻസി സേവനങ്ങൾ” ടാബിലെ ടാബ്ലർ ഭാഗത്ത് നാമകരണം - സേവനം, അതിൻ്റെ വില, വാറ്റ് നിരക്ക് എന്നിവ ഞങ്ങൾ സൂചിപ്പിക്കും. കൌണ്ടർപാർട്ടി, എഗ്രിമെൻ്റ് ഫീൽഡിൽ, ഞങ്ങൾ പ്രിൻസിപ്പലും ഏജൻസി കരാറും സൂചിപ്പിക്കുന്നു (കരാറിൻ്റെ തരം "പ്രിൻസിപ്പൽ (പ്രിൻസിപ്പൽ) വിൽപ്പനയ്ക്കുള്ളതായിരിക്കണം"). കരാറിന് ഏജൻസി ഫീസ് കണക്കാക്കുന്നതിനുള്ള ഓപ്ഷൻ വ്യക്തമാക്കാൻ കഴിയും. സെറ്റിൽമെൻ്റ് അക്കൗണ്ട് സ്വയമേവ 76.09 "വിവിധ കടക്കാരും കടക്കാരും ഉള്ള സെറ്റിൽമെൻ്റുകൾ" ആയി സജ്ജീകരിച്ചിരിക്കുന്നു. നമുക്ക് പ്രമാണം പരിശോധിക്കാം. ഞങ്ങൾ ഒരു ഇൻവോയ്സ് നൽകും (ചിത്രം 2).

ചിത്രം 2.

ഏജൻ്റ് സ്വന്തം പേരിൽ പ്രിൻസിപ്പലിൻ്റെ സാധനങ്ങൾ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) വിൽക്കുകയാണെങ്കിൽ, ഇൻവോയ്സ് ഇടനിലക്കാരൻ സ്വന്തം പേരിൽ 2 പകർപ്പുകളായി നൽകും. ഈ പ്രമാണത്തിൻ്റെ ഒരു പകർപ്പ് വാങ്ങുന്നയാൾക്ക് കൈമാറുന്നു, രണ്ടാമത്തേത് വിൽപ്പന പുസ്തകത്തിൽ രജിസ്റ്റർ ചെയ്യാതെ ഇഷ്യു ചെയ്ത ഇൻവോയ്സുകളുടെ ജേണലിൽ ഫയൽ ചെയ്യുന്നു.

സേവനങ്ങളുടെ വിൽപ്പനയ്ക്ക് ശേഷം, ഏജൻ്റ് പ്രിൻസിപ്പലിന് ഒരു ഇടപാട് റിപ്പോർട്ട് സമർപ്പിക്കണം. ഈ പ്രവർത്തനം നടത്തുന്നതിനും കമ്മീഷനെ പ്രതിഫലിപ്പിക്കുന്നതിനും, "വാങ്ങലുകൾ" വിഭാഗത്തിൽ സ്ഥിതി ചെയ്യുന്ന പ്രിൻസിപ്പലിലേക്കുള്ള റിപ്പോർട്ട് ഞങ്ങൾ ഒരു ഡോക്യുമെൻ്റ് സൃഷ്ടിക്കേണ്ടതുണ്ട്. "ഹോം" ടാബിൽ, പ്രധാനവും ഏജൻസി കരാറും തിരഞ്ഞെടുക്കുക. കമ്മീഷൻ കണക്കുകൂട്ടൽ രീതി സ്വയമേവ നൽകപ്പെടും കാരണം... ഞങ്ങൾ ആദ്യം അത് കരാറിൽ വ്യക്തമാക്കിയിട്ടുണ്ട്. "റീമ്യൂണറേഷൻ" സേവനം സൃഷ്ടിക്കേണ്ടത് ആവശ്യമാണ്; "ഇനം അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകൾ" രജിസ്റ്ററിൻ്റെ അടിസ്ഥാനത്തിൽ അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകൾ സ്വയമേവ പൂരിപ്പിക്കും. ചരക്കുകളുടെയും സേവനങ്ങളുടെയും ടാബിൽ, "പൂരിപ്പിക്കുക - കരാർ പ്രകാരം വിറ്റത് പൂരിപ്പിക്കുക" ബട്ടൺ ഉപയോഗിച്ച് ടാബ്ലർ ഭാഗം പൂരിപ്പിക്കുക. പ്രതിഫലത്തിനായുള്ള ഒരു ഇൻവോയ്സ് ഞങ്ങൾ നൽകുകയും ഡോക്യുമെൻ്റ് എൻട്രികൾ നോക്കുകയും ചെയ്യും. ഞങ്ങളുടെ വരുമാനം പ്രതിഫലിക്കുകയും വാറ്റ് ഈടാക്കുകയും ചെയ്തതായി ഞങ്ങൾ കാണുന്നു. പ്രമാണ ക്രമീകരണങ്ങൾ (ചിത്രം 3) ൽ കാണിച്ചിരിക്കുന്നു.

ചിത്രം 3.

ഏജൻ്റിൽ നിന്ന് റിപ്പോർട്ട് ലഭിച്ചാൽ, പ്രിൻസിപ്പൽ ഓരോ വാങ്ങുന്നയാൾക്കും ഇൻവോയ്സുകൾ നൽകണം. ഏജൻ്റിന് ഇൻവോയ്സുകളുടെ ഒരു പകർപ്പ് ലഭിക്കുകയും രസീത് തീയതിക്കകം സ്വീകരിച്ചതും നൽകിയതുമായ ഇൻവോയ്സുകളുടെ ജേണലിൽ രജിസ്റ്റർ ചെയ്യുകയും വേണം.

പ്രിൻസിപ്പലിൽ നിന്ന് ലഭിക്കുന്ന ഇൻവോയ്സുകൾ പ്രിൻസിപ്പലിന് നൽകിയ റിപ്പോർട്ടിൻ്റെ അടിസ്ഥാനത്തിലാണ് സൃഷ്ടിക്കുന്നത്. ലഭിച്ച ഇൻവോയ്സ് ഡോക്യുമെൻ്റിൽ, നിങ്ങൾ നമ്പറും തീയതിയും സൂചിപ്പിക്കണം, കൂടാതെ വാങ്ങുന്നവർക്ക് നൽകിയ ഇൻവോയ്സിൽ, വിൽപ്പനയ്ക്കിടെ വാങ്ങുന്നയാൾക്ക് ഏജൻ്റ് നൽകിയ ഇൻവോയ്സ് തിരഞ്ഞെടുക്കുക. (ചിത്രം 4)

ചിത്രം 4.

ഇപ്പോൾ ഞങ്ങൾ റിപ്പോർട്ടുകൾ സൃഷ്ടിക്കുകയും ഞങ്ങളുടെ പ്രവർത്തനങ്ങൾ ശരിയാണെന്ന് ഉറപ്പാക്കുകയും വേണം. "റിപ്പോർട്ടുകൾ" വിഭാഗത്തിൽ ഞങ്ങൾ സ്വീകരിച്ചതും നൽകിയതുമായ ഇൻവോയ്സുകളുടെ ഒരു ജേണലും (ചിത്രം 5) ഒരു വിൽപ്പന പുസ്തകവും (ചിത്രം 6) സൃഷ്ടിക്കും.

ചിത്രം 5.

ഏജൻ്റ്, സ്വന്തം പേരിൽ, പ്രിൻസിപ്പൽ ചരക്കുകളുടെ ഗതാഗതത്തിനായി ഉപഭോക്താക്കളുമായി കരാറിൽ ഏർപ്പെടുന്നു. ഇടപാടുകാരുമായി അവസാനിപ്പിച്ച കരാറുകൾക്ക് കീഴിലുള്ള എല്ലാ അവകാശങ്ങളും ബാധ്യതകളും ഏജൻ്റുമായി ഉടലെടുക്കുമെന്ന് ഏജൻസി കരാറിൻ്റെ നിബന്ധനകൾ അനുമാനിക്കുന്നു. ഉപഭോക്താവിൽ നിന്ന് ഏജൻ്റിൻ്റെ ബാങ്ക് അക്കൗണ്ടിലേക്ക് ഫണ്ട് ലഭിച്ചതിന് ശേഷം, അയാൾക്ക് നൽകേണ്ട പ്രതിഫലം തടഞ്ഞുവെച്ചുകൊണ്ട് ഏജൻ്റ് പ്രിൻസിപ്പലിന് പേയ്മെൻ്റുകൾ നടത്തുന്നു.

ഈ സാഹചര്യത്തിൽ കക്ഷികൾക്കിടയിൽ പ്രമാണ പ്രവാഹത്തിനുള്ള നടപടിക്രമം എന്താണ്? പ്രിൻസിപ്പലിനും ഏജൻ്റിനും വേണ്ടി ഉപഭോക്താക്കളിൽ നിന്നുള്ള പണ രസീതുകളുടെ അക്കൗണ്ടിംഗ്, ടാക്സ് അക്കൗണ്ടിംഗ് എന്നിവയ്ക്കുള്ള നടപടിക്രമം എന്താണ്?

റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ 52-ാം അധ്യായം (ഇനി മുതൽ റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡ് എന്ന് വിളിക്കപ്പെടുന്നു) ഒരു ഏജൻസി കരാറിന് കീഴിലുള്ള കക്ഷികൾ തമ്മിലുള്ള ബന്ധത്തെ നിയന്ത്രിക്കുന്നു. കൂടാതെ, റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ നിയമങ്ങൾ കമ്മീഷൻ കരാർ(റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1011).

ഒരു ഏജൻസി ഉടമ്പടി പ്രകാരം, ഒരു കക്ഷി (ഏജൻറ്) ഒരു ഫീസായി, മറ്റേ കക്ഷിക്ക് വേണ്ടി (പ്രിൻസിപ്പൽ) സ്വന്തം പേരിൽ നിയമപരവും മറ്റ് പ്രവർത്തനങ്ങളും നടത്തുന്നു, എന്നാൽ പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ അല്ലെങ്കിൽ വേണ്ടി, ചെലവിൽ പ്രിൻസിപ്പലിൻ്റെ. അതേ സമയം, പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ സ്വന്തം പേരിൽ ഒരു മൂന്നാം കക്ഷിയുമായി ഏജൻ്റ് നടത്തിയ ഇടപാടിന് കീഴിൽ, ഇടപാടിൽ പ്രിൻസിപ്പലിൻ്റെ പേര് അല്ലെങ്കിൽ നേരിട്ട് ബന്ധത്തിൽ ഏർപ്പെട്ടിട്ടുണ്ടെങ്കിലും, ഏജൻ്റ് അവകാശങ്ങൾ നേടുകയും ബാധ്യസ്ഥനാകുകയും ചെയ്യുന്നു. ഇടപാട് നടപ്പിലാക്കുന്നതിനുള്ള മൂന്നാം കക്ഷി (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1005) .

ഏജൻസി ഉടമ്പടി പ്രകാരം ഏജൻ്റിന് ലഭിച്ചതെല്ലാം പ്രിൻസിപ്പലിൻ്റെ സ്വത്താണ് (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 996 ലെ ആർട്ടിക്കിൾ 974, ക്ലോസ് 1, റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1011, 02/ തീയതിയുള്ള കത്തുകളും കാണുക. 28/2006 N MM-6-03/202@, തീയതി 02/04/2010 N ShS-22-3/85@, 02.10.2009 N 03-07-11/246 ലെ കത്ത്).

നൽകിയ സേവനങ്ങൾക്കുള്ള പ്രതിഫലം ഏജൻ്റിന് ലഭിക്കുന്നു, അതിനുള്ള തുകയും പേയ്മെൻ്റ് നടപടിക്രമവും ഏജൻസി കരാർ പ്രകാരം സ്ഥാപിക്കുന്നു (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1006). അതേ സമയം, റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 997 ഓഫ്സെറ്റിംഗ് ക്രമത്തിൽ കമ്മീഷൻ ഏജൻ്റിന് അവകാശം നൽകുന്നു (മുകളിൽ പറഞ്ഞതുപോലെ, ഏജൻ്റ് സ്വന്തം പേരിൽ പ്രവർത്തിക്കുകയാണെങ്കിൽ, കമ്മീഷൻ കരാറിലെ നിയമങ്ങൾ ബാധകമാണ്). പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ അദ്ദേഹത്തിന് ലഭിച്ച എല്ലാ തുകകളിൽ നിന്നും കമ്മീഷൻ കരാർ പ്രകാരം അദ്ദേഹത്തിന് നൽകേണ്ട തുകകൾ തടഞ്ഞുവയ്ക്കാൻ ഏകതാനമായ ക്ലെയിമുകൾ (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 410) എതിർക്കുക.

ഈ മാനദണ്ഡങ്ങളിൽ നിന്ന് കാണാൻ കഴിയുന്നത് പോലെ, പ്രിൻസിപ്പലിന് വേണ്ടി ഏജൻ്റ് അവസാനിപ്പിച്ച ഒരു കരാറിന് അനുസൃതമായി മൂന്നാം കക്ഷികളിൽ നിന്ന് ലഭിച്ച തുകകളിൽ നിന്ന് അയാൾക്ക് ലഭിക്കേണ്ട പ്രതിഫലം തടഞ്ഞുവയ്ക്കാനുള്ള അവകാശം സിവിൽ നിയമം നൽകുന്നു. ഈ സാഹചര്യത്തിൽ, ഏജൻസി കരാറിൽ, അവരുടെ വിവേചനാധികാരത്തിൽ, ഏജൻ്റിന് പ്രതിഫലം നൽകുന്നതിനുള്ള വ്യവസ്ഥകളും നടപടിക്രമങ്ങളും (ക്ലോസ് 2, ആർട്ടിക്കിൾ 1, ക്ലോസ് 4, റഷ്യൻ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 421) അംഗീകരിക്കാൻ കക്ഷികൾക്ക് അവകാശമുണ്ട്. ഫെഡറേഷൻ).

ഡോക്യുമെൻ്റ് ഫ്ലോ

പ്രിൻസിപ്പലിന് ഏജൻസി കരാറിൻ്റെ പ്രകടനത്തെക്കുറിച്ചുള്ള റിപ്പോർട്ടുകൾ കരാർ പ്രകാരം നൽകിയിരിക്കുന്ന സമയപരിധിക്കുള്ളിൽ നൽകാൻ ഏജൻ്റ് ബാധ്യസ്ഥനാണ്. കരാറിൽ പ്രത്യേക വ്യവസ്ഥകളൊന്നുമില്ലെങ്കിൽ, കരാർ നിറവേറ്റുന്നതിനോ അല്ലെങ്കിൽ കരാർ കാലഹരണപ്പെടുമ്പോഴോ (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1008) അവ ഏജൻ്റ് അവതരിപ്പിക്കുന്നു. ഈ സാഹചര്യത്തിൽ, ഏജൻ്റിൻ്റെ റിപ്പോർട്ടിനൊപ്പം പ്രിൻസിപ്പലിൻ്റെ ചെലവിൽ ഏജൻ്റ് നടത്തിയ ചെലവുകളുടെ ആവശ്യമായ തെളിവുകൾ ഉണ്ടായിരിക്കണം (ഏജൻസി കരാർ നൽകുന്നില്ലെങ്കിൽ). അതിനാൽ, ചോദ്യംഏജൻസി ഓർഡറിൻ്റെ നിർവ്വഹണത്തെ സ്ഥിരീകരിക്കുന്ന രേഖകൾ ഏതെല്ലാം, ഏജൻ്റിൻ്റെ റിപ്പോർട്ടിൽ അറ്റാച്ച് ചെയ്യേണ്ടത് കക്ഷികൾ അവരുടെ സ്വന്തം വിവേചനാധികാരത്തിൽ തീരുമാനിക്കുന്നു (രേഖകളുടെ പട്ടിക ഏജൻസി കരാറിൽ നൽകിയിരിക്കുന്നു).

പ്രിൻസിപ്പലിൻ്റെ പ്രാഥമിക അക്കൌണ്ടിംഗ് രേഖയാണ് ഏജൻ്റിൻ്റെ റിപ്പോർട്ട് എന്നത് ശ്രദ്ധിക്കേണ്ടതാണ്, ഇത് ഏജൻസി ഫീസിൻ്റെ രൂപത്തിലും ഏജൻ്റിന് തിരിച്ചടച്ച ചിലവുകളുടെയും (04/05/ തീയതിയിലെ റഷ്യയിലെ ഫെഡറൽ ടാക്സ് സർവീസിൻ്റെ കത്ത്) രൂപത്തിൽ ചിലവുകൾ സ്ഥിരീകരിക്കുന്നു. 2005 N 20-12/22797, റഷ്യൻ ഫെഡറേഷൻ്റെ സുപ്രീം ആർബിട്രേഷൻ കോടതിയുടെ പ്രെസിഡിയത്തിൻ്റെ പ്രമേയം തീയതി 02/14/2012 N 12093/11, തീയതി 06.06.2012 N F08-12 ലെ നോർത്ത് കോക്കസസ് ഡിസ്ട്രിക്റ്റിൻ്റെ ഫെഡറൽ ആൻ്റിമോണോപൊളി സർവീസിൻ്റെ പ്രമേയം 2678/12).

പരിഗണനയിലിരിക്കുന്ന സാഹചര്യത്തിൽ, പ്രിൻസിപ്പൽ മുഖേന സാധനങ്ങൾ കൊണ്ടുപോകാൻ ഏജൻ്റ് ഉപഭോക്താക്കളെ ആകർഷിക്കുകയും അവരുമായി സ്വന്തം പേരിൽ കരാറുകളിൽ ഏർപ്പെടുകയും ചെയ്യുന്നു. ഈ സാഹചര്യത്തിൽ, ഇടപാടുകാരുമായി ഏജൻ്റ് അവസാനിപ്പിച്ച ഇടപാടുകളെക്കുറിച്ചുള്ള രേഖകൾ (ഇൻവോയ്സുകൾ, ജോലി പൂർത്തിയാക്കിയതിൻ്റെ സർട്ടിഫിക്കറ്റുകൾ (റെൻഡർ ചെയ്ത സേവനങ്ങൾ), ഇൻവോയ്സുകൾ മുതലായവ) ഏജൻ്റ് സ്വന്തം പേരിൽ ഉപഭോക്താക്കൾക്ക് നൽകുന്നു. ഇതുമായി ബന്ധപ്പെട്ട്, പ്രിൻസിപ്പൽ നിർവഹിച്ച ജോലിയുടെ സർട്ടിഫിക്കറ്റുകൾ ഉപഭോക്താക്കൾക്ക് നൽകുന്നില്ലെന്ന് ഞങ്ങൾ വിശ്വസിക്കുന്നു (ഉപഭോക്താക്കൾക്ക് ഏജൻ്റിൽ നിന്ന് ജോലി പൂർത്തിയാക്കിയതിൻ്റെ സർട്ടിഫിക്കറ്റുകൾ ഉണ്ടായിരിക്കും). കൂടാതെ, ഞങ്ങളുടെ അഭിപ്രായത്തിൽ, പ്രിൻസിപ്പൽ ഉപഭോക്താവിന് ഏജൻ്റ് നൽകിയ ആക്ടിൻ്റെ തനിപ്പകർപ്പ് ആവശ്യമില്ല (അതായത്, അത് ഏജൻ്റിന് വീണ്ടും നൽകുക). അതേ സമയം, ഏജൻസി കരാർ പ്രകാരം നടപ്പിലാക്കുന്ന ജോലി (സേവനങ്ങൾ) നടപ്പിലാക്കുന്നതിനുള്ള പ്രിൻസിപ്പലിൻ്റെ അക്കൌണ്ടിംഗ് പ്രവർത്തനങ്ങളിൽ പ്രതിഫലിപ്പിക്കുന്നതിന്, പ്രിൻസിപ്പലിന് അനുബന്ധ രേഖകളുടെ പകർപ്പുകൾ സഹിതം ഒരു ഏജൻ്റിൻ്റെ റിപ്പോർട്ട് (ഏജൻ്റ് നോട്ടീസ്) ഉണ്ടായിരിക്കണം. ഏജൻസി ഫീസിനായി ഒരു ആക്റ്റ് തയ്യാറാക്കാൻ ഏജൻസി കരാർ വ്യവസ്ഥ ചെയ്യുന്നുവെങ്കിൽ, ഏജൻ്റ് അത്തരമൊരു നിയമം തയ്യാറാക്കുന്നു.

നിയമത്തിൽ അവയുടെ രൂപവും ഉള്ളടക്കവും സംബന്ധിച്ച് പ്രത്യേക നിയമങ്ങളൊന്നും ഇല്ലാത്തതിനാൽ, ഏജൻ്റിൻ്റെ റിപ്പോർട്ടും ആക്ടും ഏത് രൂപത്തിലും തയ്യാറാക്കപ്പെടുന്നു, അതിനാൽ, ഏജൻസി കരാറിൽ, കക്ഷികൾക്ക് ഈ രേഖകളുടെ രൂപവും ആവശ്യമായ വിവരങ്ങളുടെ പട്ടികയും സ്വതന്ത്രമായി നിർണ്ണയിക്കാനാകും പ്രധാന അദ്ധ്യാപകന്. എല്ലാ നിർദ്ദിഷ്ട പ്രാഥമിക രേഖകളിലും (ഏജൻ്റിൻ്റെ റിപ്പോർട്ടും ആക്ടും ഉൾപ്പെടെ) കലയുടെ ക്ലോസ് 2 പ്രകാരം സ്ഥാപിതമായ എല്ലാ നിർബന്ധിത വിശദാംശങ്ങളും അടങ്ങിയിരിക്കേണ്ടത് ആവശ്യമാണെന്ന് ദയവായി ശ്രദ്ധിക്കുക. 2011 ഡിസംബർ 6 ലെ ഫെഡറൽ നിയമത്തിൻ്റെ 9 N 402-FZ "ഓൺ അക്കൗണ്ടിംഗ്".

റഷ്യൻ ഫെഡറേഷൻ്റെ പ്രദേശത്ത് സാധനങ്ങൾ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) വിൽക്കുന്നതിനുള്ള പ്രവർത്തനങ്ങൾ VAT-ന് വിധേയമായി അംഗീകരിക്കപ്പെട്ടിരിക്കുന്നു (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 1, ക്ലോസ് 1, ആർട്ടിക്കിൾ 146). അതേ സമയം, പ്രിൻസിപ്പൽ സ്വന്തം പേരിൽ അല്ലെങ്കിൽ ഒരു ഏജൻസി ഉടമ്പടി പ്രകാരം ഒരു ഇടനിലക്കാരൻ മുഖേന അവ നടപ്പിലാക്കുന്നത് പരിഗണിക്കാതെ തന്നെ, പ്രിൻസിപ്പലിൻ്റെ പ്രവൃത്തികൾ (സേവനങ്ങൾ) നടപ്പിലാക്കുന്നത് VAT-ന് വിധേയമാണ്.

കലയുടെ ക്ലോസ് 3 പ്രകാരം. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 168, സാധനങ്ങൾ വിൽക്കുമ്പോൾ (ജോലി, സേവനങ്ങൾ), അതുപോലെ പേയ്മെൻ്റ് തുകകൾ സ്വീകരിക്കുമ്പോൾ, വരാനിരിക്കുന്ന ചരക്കുകളുടെ ഡെലിവറികളുടെ അക്കൗണ്ടിൽ ഭാഗിക പേയ്മെൻ്റ് (ജോലിയുടെ പ്രകടനം, സേവനങ്ങൾ നൽകൽ), ഉചിതമായ ഇൻവോയ്സുകൾ ചരക്കുകളുടെ കയറ്റുമതി ദിവസം മുതൽ (പ്രകടന പ്രവൃത്തികൾ, സേവനങ്ങൾ നൽകൽ) അല്ലെങ്കിൽ പേയ്മെൻ്റ് തുകകളുടെ രസീത് തീയതി മുതലുള്ള അഞ്ച് കലണ്ടർ ദിവസങ്ങൾക്ക് ശേഷം, വരാനിരിക്കുന്ന ചരക്കുകളുടെ ഡെലിവറികളുടെ അക്കൗണ്ടിൽ ഭാഗിക പേയ്മെൻ്റ്.

വിൽപ്പനക്കാരൻ (കമ്മീഷൻ ഏജൻ്റ്, സാധനങ്ങൾ വിൽക്കുന്ന ഏജൻ്റ് (ജോലി, സേവനങ്ങൾ), സ്വന്തം പേരിൽ സ്വത്തവകാശം എന്നിവ ഉൾപ്പെടെ) അവതരിപ്പിക്കുന്ന സാധനങ്ങൾ (ജോലി, സേവനങ്ങൾ) വാങ്ങുന്നയാൾക്ക് സ്വീകരിക്കുന്നതിനുള്ള അടിസ്ഥാനമായി പ്രവർത്തിക്കുന്ന ഒരു രേഖയാണ് ഇൻവോയ്സ്. വാറ്റ് തുകകളുടെ കിഴിവ് (കലയുടെ ക്ലോസ് 1. റഷ്യൻ ഫെഡറേഷൻ്റെ 169 ടാക്സ് കോഡ്).

അതിനാൽ, വാങ്ങുന്നയാൾക്ക് (ഉപഭോക്താവിന്) സേവനങ്ങൾ വിൽക്കുന്ന തീയതി മുതൽ അഞ്ച് കലണ്ടർ ദിവസങ്ങൾക്ക് ശേഷം, വാറ്റ് തുക എടുത്തുകാണിച്ച് വാങ്ങുന്നയാളുടെ (ഉപഭോക്താവിൻ്റെ) പേരിൽ ഒരു അനുബന്ധ ഇൻവോയ്സ് നൽകാൻ ഏജൻ്റ് ബാധ്യസ്ഥനാണ്.

ഇടനില ഇടപാടുകൾ നടത്തുമ്പോൾ മൂല്യവർദ്ധിത നികുതി കണക്കാക്കുന്നതിൽ ഉപയോഗിക്കുന്ന രേഖകൾ പൂരിപ്പിക്കുന്നതിൻ്റെ പ്രത്യേകതകൾ റഷ്യൻ ഫെഡറേഷൻ്റെ ഗവൺമെൻ്റിൻ്റെ ഡിസംബർ 26, 2011 N 1137 (ഇനിമുതൽ റെസല്യൂഷൻ N 1137 എന്ന് വിളിക്കുന്നു) പ്രമേയത്തിൻ്റെ അനുബന്ധങ്ങളിൽ സ്ഥാപിച്ചിട്ടുണ്ട്.

ഏജൻസി ഉടമ്പടി അനുസരിച്ച്, ഏജൻ്റ് സ്വന്തം പേരിൽ പ്രവർത്തിക്കുന്നു, വാറ്റ് തുകയുടെ അലോക്കേഷൻ സഹിതം വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) ഇൻവോയ്സുകൾ ഏജൻ്റ് സ്വന്തം പേരിൽ നൽകണം, കൂടാതെ ഈ ഇൻവോയ്സുകളുടെ വിശദാംശങ്ങൾ കൈമാറുകയും വേണം. പ്രിൻസിപ്പലിന് (1137-ാം നമ്പർ പ്രമേയത്തിൻ്റെ മൂല്യവർദ്ധിത നികുതിയ്ക്കായി സെറ്റിൽമെൻ്റുകളിൽ ഉപയോഗിക്കുന്ന സെയിൽസ് ബുക്ക് നിലനിർത്തുന്നതിനുള്ള ചട്ടങ്ങളുടെ 20-ാം വകുപ്പ്). അതായത്, സേവനങ്ങൾ വാങ്ങുന്നയാൾക്ക് നൽകിയ ഇൻവോയ്സിലെ ഏജൻ്റ്, അതനുസരിച്ച് വിൽപ്പനക്കാരനായി തൻ്റെ സ്ഥാപനത്തിൻ്റെ പേര് സൂചിപ്പിക്കുന്നു. ഘടക രേഖകൾ(ഏപ്രിൽ 29, 2013 N 03-07-09/15077 തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ കത്ത്). കൂടാതെ, പ്രിൻസിപ്പലിനെയും ഏജൻസി കരാറിനെയും കുറിച്ചുള്ള വിവരങ്ങളും ഏജൻ്റിന് സൂചിപ്പിക്കാൻ കഴിയും (ഏപ്രിൽ 23, 2012 N 03-07-09/40 തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ കത്ത്).

വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) നൽകിയ ഇൻവോയ്സുകൾ, മൂല്യവർധിത നികുതിയുടെ കണക്കുകൂട്ടലുകളിൽ ഉപയോഗിക്കുന്ന സ്വീകരിച്ചതും നൽകിയതുമായ ഇൻവോയ്സുകളുടെ ലോഗിൻ്റെ ഭാഗം 1-ൽ മാത്രമേ ഏജൻ്റ് രജിസ്റ്റർ ചെയ്തിട്ടുള്ളൂ, റെസല്യൂഷൻ N 1137. ഈ ഇൻവോയ്സുകൾ സെയിൽസ് ബുക്കിൽ (ക്ലോസ്) ഏജൻ്റ് രജിസ്റ്റർ ചെയ്തിട്ടില്ല. 20 മൂല്യവർധിത നികുതിയുടെ കണക്കുകൂട്ടലുകളിൽ ഉപയോഗിക്കുന്ന ഒരു വിൽപ്പന പുസ്തകം പരിപാലിക്കുന്നതിനുള്ള നിയമങ്ങൾ, റെസല്യൂഷൻ നമ്പർ 1137).

അതേ സമയം, വാങ്ങുന്നയാൾക്ക് (ഉപഭോക്താവിന്) നൽകിയ ഇൻവോയ്സിൻ്റെ വിശദാംശങ്ങൾ ഏജൻ്റ് പ്രിൻസിപ്പലിനെ അറിയിക്കുന്നു.

പ്രിൻസിപ്പൽ, വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) ഏജൻ്റ് നൽകിയ ഇൻവോയ്സുകളുടെ സൂചകങ്ങളെ പ്രതിഫലിപ്പിക്കുന്ന, പേയ്മെൻ്റ് തുകയുടെ (ഭാഗിക പേയ്മെൻ്റ്) ലഭിച്ചതിന് ശേഷമുള്ള ഇൻവോയ്സുകൾ പ്രതിഫലിപ്പിക്കുന്ന ഏജൻ്റിന് ഇൻവോയ്സുകൾ നൽകണം. ഇൻവോയ്സുകൾ, വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) ഏജൻ്റ് ഇഷ്യൂ ചെയ്യുകയും അവ സെയിൽസ് ബുക്കിൽ രജിസ്റ്റർ ചെയ്യുകയും ചെയ്യുന്നു. അതിനാൽ, പ്രിൻസിപ്പൽ, നടപ്പിലാക്കിയ സേവനങ്ങളെക്കുറിച്ച് (പ്രവൃത്തികൾ) ഏജൻ്റിൽ നിന്ന് ലഭിച്ച ഡാറ്റയെ അടിസ്ഥാനമാക്കി, ഏജൻ്റ് വാങ്ങുന്നയാൾക്ക് (ഉപഭോക്താവിന്) ഇൻവോയ്സ് നൽകിയ അതേ തീയതിയിൽ ഏജൻ്റിന് ഒരു ഇൻവോയ്സ് നൽകുന്നു. പ്രിൻസിപ്പലിൻ്റെ ഇൻവോയ്സുകളുടെ വ്യക്തിഗത കാലഗണനയ്ക്ക് അനുസൃതമായി ഇൻവോയ്സ് നമ്പർ നൽകിയിരിക്കുന്നു. "വിൽപ്പനക്കാരൻ" എന്ന വരിയിൽ പ്രിൻസിപ്പലിൻ്റെ വിശദാംശങ്ങൾ സൂചിപ്പിച്ചിരിക്കുന്നു. "വാങ്ങുന്നയാൾ" എന്ന വരി യഥാർത്ഥ വാങ്ങുന്നയാളുടെ (ഉപഭോക്താവിൻ്റെ) പേരിനെ സൂചിപ്പിക്കുന്നു, അല്ലാതെ ഏജൻ്റല്ല (റഷ്യൻ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ തീയതി 1137-ലെ റെസല്യൂഷൻ നമ്പർ 1137-ൻ്റെ ഇൻവോയ്സ് പൂരിപ്പിക്കുന്നതിനുള്ള നിയമങ്ങളിലെ "ഒപ്പം" ക്ലോസ് 1. മെയ് 10, 2012 നമ്പർ 03-07-09/47) . ടാബുലർ ഭാഗം വാങ്ങുന്നയാൾക്ക് (ഉപഭോക്താവിന്) ഏജൻ്റ് നൽകിയ ഇൻവോയ്സിൻ്റെ എല്ലാ ഡാറ്റയും ആവർത്തിക്കുന്നു. മൂല്യവർധിത നികുതി, റെസല്യൂഷൻ നമ്പർ 1137 കണക്കാക്കുമ്പോൾ സ്വീകരിച്ചതും നൽകിയതുമായ ഇൻവോയ്സുകളുടെ ലോഗിൻ്റെ ഭാഗം 2-ൽ പ്രിൻസിപ്പലിൽ നിന്ന് ലഭിച്ച രേഖ ഏജൻ്റ് രജിസ്റ്റർ ചെയ്യുന്നു.

അതേസമയം, ഏജൻസി ഉടമ്പടി പ്രകാരം നൽകിയ സേവനങ്ങൾക്കായുള്ള തൻ്റെ ഏജൻസി ഫീസിൻ്റെ തുകകൾക്കായി ഏജൻ്റ് പ്രിൻസിപ്പലിന് ഇൻവോയ്സുകൾ നൽകുകയും അവ സെയിൽസ് ബുക്കിൽ രജിസ്റ്റർ ചെയ്യുകയും ചെയ്യുന്നു (മൂല്യവർദ്ധിത മൂല്യത്തിൻ്റെ കണക്കുകൂട്ടലിൽ ഉപയോഗിക്കുന്ന സെയിൽസ് ബുക്ക് പരിപാലിക്കുന്നതിനുള്ള നിയമങ്ങളുടെ 20-ാം വകുപ്പ്. നികുതി, പ്രമേയം നമ്പർ 1137 ).

പ്രിൻസിപ്പലിൽ നിന്ന് ഏജൻ്റിന് പണമടയ്ക്കൽ രൂപത്തിൽ (ഭാഗിക പേയ്മെൻ്റ്) ഫണ്ട് ലഭിക്കുകയാണെങ്കിൽ ഇടനില സേവനങ്ങൾ(പ്രതിഫലത്തിനായുള്ള മുൻകൂർ പേയ്മെൻ്റുകൾ) ലഭിച്ച പേയ്മെൻ്റിൻ്റെ (ഭാഗിക പേയ്മെൻ്റിന്) ഏജൻ്റ് പ്രിൻസിപ്പലിന് ഒരു ഇൻവോയ്സ് നൽകുകയും അത് അവൻ്റെ സെയിൽസ് ബുക്കിൽ രജിസ്റ്റർ ചെയ്യുകയും വേണം.

മൂല്യവർധിത നികുതി, റെസല്യൂഷൻ N 1137, പർച്ചേസ് ബുക്കിലും (നിയമങ്ങളുടെ 11-ാം വകുപ്പ്) മൂല്യവർധിത നികുതിയുടെ കണക്കുകൂട്ടലുകളിൽ ഉപയോഗിക്കുന്ന സ്വീകരിച്ചതും നൽകിയതുമായ ഇൻവോയ്സുകളുടെ ലോഗിൻ്റെ ഭാഗം 2-ൽ ഏജൻ്റിൻ്റെ പ്രതിഫലത്തിൻ്റെ തുകയ്ക്കായി ഏജൻ്റിൽ നിന്ന് ലഭിച്ച ഇൻവോയ്സ് പ്രിൻസിപ്പൽ രജിസ്റ്റർ ചെയ്യുന്നു. മൂല്യവർധിത നികുതി കണക്കാക്കുമ്പോൾ ഉപയോഗിക്കുന്ന വാങ്ങൽ പുസ്തകം പരിപാലിക്കുന്നു, റെസല്യൂഷൻ നമ്പർ 1137).

ജോലി (സേവനങ്ങൾ) നടപ്പിലാക്കുന്ന സമയത്ത് ഏജൻ്റ് സ്വന്തം പേരിൽ വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) നൽകുന്ന ഇൻവോയ്സുകൾ, അതുപോലെ തന്നെ അവരിൽ നിന്ന് പേയ്മെൻ്റ് തുകകൾ (ഭാഗിക പേയ്മെൻ്റ്) ലഭിച്ചതിന് ശേഷം വാങ്ങുന്നവർക്ക് (ഉപഭോക്താക്കൾക്ക്) നൽകിയത് ഒരിക്കൽ കൂടി ശ്രദ്ധിക്കാം. വരാനിരിക്കുന്ന സേവനങ്ങൾ (ജോലിയുടെ പ്രകടനം) ), ഏജൻ്റിൻ്റെ സെയിൽസ് ബുക്കിൽ രജിസ്റ്റർ ചെയ്തിട്ടില്ല (മൂല്യവർദ്ധിത നികുതിയുടെ കണക്കുകൂട്ടലിൽ ഉപയോഗിക്കുന്ന സെയിൽസ് ബുക്ക് പരിപാലിക്കുന്നതിനുള്ള നിയമങ്ങളുടെ ക്ലോസ് 20, റെസല്യൂഷൻ നമ്പർ. 1137).

ഏജൻ്റ് അക്കൗണ്ടിംഗ്

ഓർഗനൈസേഷൻ്റെ വരുമാനം, അതിൻ്റെ സ്വഭാവം, അത് സ്വീകരിക്കുന്നതിനുള്ള വ്യവസ്ഥകൾ, ഓർഗനൈസേഷൻ്റെ പ്രവർത്തന മേഖലകൾ എന്നിവയെ ആശ്രയിച്ച്, സാധാരണ പ്രവർത്തനങ്ങളിൽ നിന്നും മറ്റ് വരുമാനത്തിൽ നിന്നുമുള്ള വരുമാനമായി തിരിച്ചിരിക്കുന്നു (PBU 9/99 “ഓർഗനൈസേഷൻ്റെ വരുമാനം” (ഇനി മുതൽ PBU 9/99)). സാധാരണ പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള വരുമാനം ഒഴികെയുള്ള വരുമാനം മറ്റ് വരുമാനമായി കണക്കാക്കുന്നു. ഈ സാഹചര്യത്തിൽ, PBU 9/99 ൻ്റെ ആവശ്യകതകൾ, അതിൻ്റെ പ്രവർത്തനങ്ങളുടെ സ്വഭാവം, വരുമാന തരം, അവയുടെ രസീതിനുള്ള വ്യവസ്ഥകൾ എന്നിവയെ അടിസ്ഥാനമാക്കി സാധാരണ പ്രവർത്തനങ്ങളിൽ നിന്നോ മറ്റ് വരുമാനത്തിൽ നിന്നോ ഉള്ള വരുമാനമായി ഓർഗനൈസേഷൻ സ്വതന്ത്രമായി രസീതുകൾ തിരിച്ചറിയുന്നു.

ഏജൻസി ഫീസുകളുടെ രൂപത്തിലുള്ള വരുമാനത്തിൻ്റെ യോഗ്യതയെ ആശ്രയിച്ച്, ഇത് സാധാരണ പ്രവർത്തനങ്ങളിൽ നിന്നുള്ള വരുമാനം കണക്കാക്കാൻ ഉദ്ദേശിച്ചുള്ള 90 “വിൽപ്പന” അക്കൗണ്ടിലോ അല്ലെങ്കിൽ 91 “മറ്റ് വരുമാനവും ചെലവും” (ചാർട്ട് ഉപയോഗിക്കുന്നതിനുള്ള നിർദ്ദേശങ്ങൾ) പ്രതിഫലിപ്പിക്കാം. ഒക്ടോബർ 31, 2000 N 94n തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ ഉത്തരവ് പ്രകാരം അംഗീകരിച്ച ഓർഗനൈസേഷനുകളുടെ സാമ്പത്തിക, സാമ്പത്തിക അക്കൗണ്ടിംഗ് പ്രവർത്തനങ്ങൾക്കുള്ള അക്കൗണ്ടുകൾ (ഇനി മുതൽ നിർദ്ദേശങ്ങൾ എന്ന് വിളിക്കുന്നു)).

പ്രിൻസിപ്പലിന് അനുകൂലമായ ഏജൻസി ഉടമ്പടികൾ ഉൾപ്പെടെയുള്ള മറ്റ് നിയമ സ്ഥാപനങ്ങളിൽ നിന്നും വ്യക്തികളിൽ നിന്നുമുള്ള രസീതുകൾ ഓർഗനൈസേഷൻ്റെ വരുമാനമായി അംഗീകരിക്കപ്പെടുന്നില്ല (PBU 9/99 ൻ്റെ ക്ലോസ് 3). തൽഫലമായി, പ്രിൻസിപ്പലിന് കൈമാറുന്നതിന് വിധേയമായി, ഉപഭോക്താക്കളിൽ നിന്ന് ഏജൻ്റിന് ലഭിക്കുന്ന ഫണ്ടുകൾ, ഏജൻ്റിൻ്റെ വരുമാനത്തിൽ ഉൾപ്പെടുത്തിയിട്ടില്ല കൂടാതെ സെറ്റിൽമെൻ്റ് അക്കൗണ്ടുകളിൽ രേഖപ്പെടുത്തുകയും ചെയ്യുന്നു.

നിർദ്ദേശങ്ങൾക്കനുസൃതമായി, പ്രിൻസിപ്പലുമായുള്ള സെറ്റിൽമെൻ്റുകൾ അക്കൗണ്ട് 76 "വിവിധ കടക്കാരും കടക്കാരുമായുള്ള സെറ്റിൽമെൻ്റുകൾ", "പ്രിൻസിപ്പലുമായുള്ള സെറ്റിൽമെൻ്റുകൾ" എന്നിവയിൽ കണക്കാക്കാം.

ഒരു ഏജൻസി കരാറിൻ്റെ നിർവ്വഹണവുമായി ബന്ധപ്പെട്ട ഇടപാടുകൾ ഏജൻ്റിൻ്റെ അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകളിൽ ഇനിപ്പറയുന്ന രീതിയിൽ പ്രതിഫലിപ്പിക്കാം:

ഡെബിറ്റ് 50 (51) ക്രെഡിറ്റ് 62, സബ്അക്കൗണ്ട് "ലഭിച്ച അഡ്വാൻസുകളുടെ സെറ്റിൽമെൻ്റുകൾ"

- ഉപഭോക്താവിൽ നിന്ന് ഒരു അഡ്വാൻസ് ലഭിച്ചു;

ഡെബിറ്റ് 62 ക്രെഡിറ്റ് 76, സബ് അക്കൗണ്ട് "പ്രിൻസിപ്പലുമായുള്ള സെറ്റിൽമെൻ്റുകൾ"

- ഏജൻസി കരാറിന് കീഴിലുള്ള സേവനങ്ങളുടെ വിൽപ്പന (ജോലി) പ്രതിഫലിക്കുന്നു;

ഡെബിറ്റ് 62, സബ്അക്കൗണ്ട് "സ്വീകരിച്ച അഡ്വാൻസുകളുടെ സെറ്റിൽമെൻ്റുകൾ" ക്രെഡിറ്റ് 62

- മുൻകൂർ തുക ക്രെഡിറ്റ് ചെയ്തു;

ഡെബിറ്റ് 50 (51) ക്രെഡിറ്റ് 62

- അന്തിമ പേയ്മെൻ്റ് രീതിയിൽ ഉപഭോക്താവിൽ നിന്ന് ഫണ്ട് ലഭിച്ചു;

ഡെബിറ്റ് 76, സബ് അക്കൗണ്ട് "സെറ്റിൽമെൻ്റ് വിത്ത് ദി പ്രിൻസിപ്പൽ" ക്രെഡിറ്റ് 51

- ഫണ്ടുകൾ, നിലനിർത്തിയ ഏജൻസി ഫീസ് മൈനസ്, പ്രിൻസിപ്പലിന് കൈമാറുന്നു;

ഡെബിറ്റ് 62 ക്രെഡിറ്റ് 90, സബ് അക്കൗണ്ട് "റവന്യൂ" (91, സബ് അക്കൗണ്ട് "മറ്റ് വരുമാനം")

- വരുമാനം ഏജൻസി ഫീസ് രൂപത്തിൽ പ്രതിഫലിക്കുന്നു;

ഡെബിറ്റ് 76, സബ് അക്കൗണ്ട് "സെറ്റിൽമെൻ്റ് വിത്ത് ദി പ്രിൻസിപ്പൽ" ക്രെഡിറ്റ് 62

- ഏജൻസി ഫീസ് ഓഫ്സെറ്റ് പ്രതിഫലിക്കുന്നു;

ഡെബിറ്റ് 90-3 ക്രെഡിറ്റ് 68-2

- ഏജൻസി ഫീസിൽ വാറ്റ് ഈടാക്കുന്നു.

ഏജൻ്റിൻ്റെ ആദായനികുതിയുടെ നികുതി അടിസ്ഥാനം നിർണ്ണയിക്കുമ്പോൾ, ഏജൻ്റിന് ലഭിക്കുന്ന വസ്തുവിൻ്റെ രൂപത്തിലുള്ള വരുമാനം (പണം ഉൾപ്പെടെ) നികുതിക്ക് വിധേയമായി ഏജൻസിയുടെ വരുമാനമായി കണക്കാക്കുന്നു. ഏജൻസി കരാറിന് കീഴിലുള്ള ബാധ്യതകളുടെ പൂർത്തീകരണം, അതുപോലെ തന്നെ ചെലവുകൾ തിരിച്ചടയ്ക്കൽ എന്നിവയും, പ്രിൻസിപ്പലിനായി ഏജൻ്റ് നടത്തിയിട്ടുള്ളവ കണക്കിലെടുക്കില്ല, അത്തരം ചെലവുകൾ അവസാനിച്ച നിബന്ധനകൾക്ക് അനുസൃതമായി ഏജൻ്റിൻ്റെ ചെലവുകളിൽ ഉൾപ്പെടുത്തുന്നതിന് വിധേയമല്ലെങ്കിൽ. കരാറുകൾ (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 9, ക്ലോസ് 1, ആർട്ടിക്കിൾ 251). അതായത്, നികുതി ആവശ്യങ്ങൾക്കായി കണക്കിലെടുക്കുന്ന ഏജൻ്റിൻ്റെ വരുമാനത്തിൽ ഏജൻസി പ്രതിഫലത്തിൻ്റെ തുക ഉൾപ്പെടുന്നു (ഉപഭോക്താക്കളിൽ നിന്ന് ലഭിച്ച പണം, പ്രിൻസിപ്പലിന് കൈമാറുന്നതിന് വിധേയമായി, ഏജൻ്റിൻ്റെ വരുമാനമല്ല).

ഫണ്ടുകളുടെ യഥാർത്ഥ രസീത്, മറ്റ് സ്വത്ത് (ജോലി, സേവനങ്ങൾ), (അല്ലെങ്കിൽ) സ്വത്ത് അവകാശങ്ങൾ (അക്രൂവൽ രീതി) (കലയുടെ ക്ലോസ് 1) എന്നിവ കണക്കിലെടുക്കാതെ, ലാഭ നികുതി ആവശ്യങ്ങൾക്കുള്ള വരുമാനം അത് സംഭവിച്ച റിപ്പോർട്ടിംഗ് (നികുതി) കാലയളവിൽ അംഗീകരിക്കപ്പെട്ടിരിക്കുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 271). ഈ സാഹചര്യത്തിൽ, പ്രിൻസിപ്പലിൽ നിന്ന് ഏജൻ്റിൻ്റെ അക്കൗണ്ടിലേക്ക് ഏജൻസി പ്രതിഫലത്തിൻ്റെ യഥാർത്ഥ രസീത് നിമിഷം പരിഗണിക്കാതെ തന്നെ (ഈ സാഹചര്യത്തിൽ, പ്രിൻസിപ്പലിന് നൽകേണ്ട തുകകളിൽ നിന്ന് ഏജൻ്റ് പ്രതിഫലം കിഴിച്ച തീയതി പരിഗണിക്കാതെ തന്നെ), ഏജൻ്റിന് ലാഭ നികുതി ആവശ്യങ്ങൾക്കായി വരുമാനം അംഗീകരിക്കുന്ന തീയതി, ഏജൻ്റ് റിപ്പോർട്ട് സമർപ്പിക്കുന്ന തീയതി (നിർദിഷ്ട കരാറിനുള്ളിൽ) അല്ലെങ്കിൽ കക്ഷികൾ (ഏജൻറും പ്രിൻസിപ്പലും) ഒപ്പിട്ട തീയതിയോ ആയിരിക്കും. സേവനങ്ങൾ നൽകൽ (ഏജൻസി കരാറിൻ്റെ നിബന്ധനകൾ പ്രകാരം പ്രിൻസിപ്പലിനുള്ള ഏജൻ്റിൻ്റെ റിപ്പോർട്ടിൻ്റെ രൂപത്തെ ആശ്രയിച്ച്) (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിലെ ആർട്ടിക്കിൾ 271 ലെ ക്ലോസ് 3).

ബജറ്റിലേക്ക് വാറ്റ് അടയ്ക്കാനുള്ള ഏജൻ്റിൻ്റെ ബാധ്യത (ഏജൻറ് പൊതു നികുതി സമ്പ്രദായം പ്രയോഗിക്കുകയും വാറ്റ് പേയർ ആണെങ്കിൽ) ഏജൻസി ഫീസിൻ്റെ തുകയിൽ നിന്ന് മാത്രമേ ഉണ്ടാകൂ (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിലെ ആർട്ടിക്കിൾ 156 ലെ ക്ലോസ് 1).

പ്രിൻസിപ്പലുമായി അക്കൗണ്ടിംഗ്

ഏജൻസി കരാറിന് കീഴിലുള്ള ഇടപാടുകളുടെ പ്രിൻസിപ്പലിൻ്റെ അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൌണ്ടിംഗിലുമുള്ള പ്രതിഫലനം ഏജൻ്റിൻ്റെ റിപ്പോർട്ടിൻ്റെ അടിസ്ഥാനത്തിലാണ് നടത്തേണ്ടത്, അതിൽ സഹായ രേഖകൾ അറ്റാച്ചുചെയ്തിരിക്കുന്നു (റഷ്യൻ ഫെഡറേഷൻ്റെ സിവിൽ കോഡിൻ്റെ ആർട്ടിക്കിൾ 1008).

ഒരു ഏജൻസി കരാർ നടപ്പിലാക്കുന്നതുമായി ബന്ധപ്പെട്ട ഇടപാടുകൾ പ്രിൻസിപ്പലിൻ്റെ അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകളിൽ ഇനിപ്പറയുന്ന രീതിയിൽ പ്രതിഫലിപ്പിക്കാം:

ഡെബിറ്റ് 62 ക്രെഡിറ്റ് 90

- സേവനങ്ങളുടെ വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം (ജോലിയുടെ പ്രകടനം) ഏജൻ്റിൻ്റെ റിപ്പോർട്ടിൻ്റെ (ഏജൻ്റിൻ്റെ അറിയിപ്പ്) അടിസ്ഥാനത്തിൽ പ്രതിഫലിക്കുന്നു;

ഡെബിറ്റ് 90-3 ക്രെഡിറ്റ് 68-2

- വാറ്റ് ഈടാക്കി;

ഡെബിറ്റ് 20 (26, 44) ക്രെഡിറ്റ് 76, സബ്അക്കൗണ്ട് "ഏജൻറുമൊത്തുള്ള സെറ്റിൽമെൻ്റുകൾ"

- ഏജൻ്റിൻ്റെ അംഗീകൃത റിപ്പോർട്ടിനെ അടിസ്ഥാനമാക്കിയാണ് ഏജൻസി പ്രതിഫലം പ്രതിഫലിക്കുന്നത്;

ഡെബിറ്റ് 19 ക്രെഡിറ്റ് 76, സബ്അക്കൗണ്ട് "ഏജൻറുമൊത്തുള്ള സെറ്റിൽമെൻ്റ്സ്"

- ഏജൻസി ഫീസിലെ വാറ്റ് പ്രതിഫലിക്കുന്നു;

ഡെബിറ്റ് 68-2 ക്രെഡിറ്റ് 19

- ഏജൻസി ഫീസിൻ്റെ വാറ്റ് കിഴിവിനായി സ്വീകരിക്കുന്നു;

ഡെബിറ്റ് 90, സബ്അക്കൗണ്ട് "വിൽപനച്ചെലവ്" ക്രെഡിറ്റ് 20 (26, 44)

- ഒരു ഇടനിലക്കാരൻ്റെ സേവനങ്ങൾക്കായി പണമടയ്ക്കുന്നതിനുള്ള ചെലവുകൾ എഴുതിത്തള്ളുന്നു (ഏജൻസി ഫീസിൻ്റെ തുക ഉൾപ്പെടെ);

ഡെബിറ്റ് 51 ക്രെഡിറ്റ് 62

- സേവനങ്ങൾ വാങ്ങുന്നവരിൽ നിന്ന് (ഉപഭോക്താക്കൾ) ഏജൻസി കരാർ പ്രകാരം ഏജൻ്റ് കൈമാറ്റം ചെയ്ത തുക കണക്കിലെടുക്കുന്നു, ഏജൻ്റിൻ്റെ പ്രതിഫലം ഒഴിവാക്കുക;

ഡെബിറ്റ് 76, സബ് അക്കൗണ്ട് "സെറ്റിൽമെൻ്റ് വിത്ത് ഏജൻ്റ്" ക്രെഡിറ്റ് 62

- വാങ്ങുന്നവരിൽ നിന്നുള്ള പേയ്മെൻ്റിൽ ഏജൻ്റിൻ്റെ പ്രതിഫലം ഉൾപ്പെടുന്നു.

നികുതി വിധേയമായ ലാഭം രൂപീകരിക്കുമ്പോൾ പ്രിൻസിപ്പലിൻ്റെ വരുമാനം കണക്കിലെടുക്കുന്നത്, ജോലിയുടെ (സേവനങ്ങൾ) വിൽപ്പനയിൽ നിന്നുള്ള മുഴുവൻ തുകയും ആയിരിക്കും, അതായത്, വാറ്റ് മൈനസ് (ക്ലോസ്) ഏജൻറ് വഴി ഉപഭോക്താക്കൾക്ക് വർക്ക് വിറ്റ തുക. ആർട്ടിക്കിൾ 248 ലെ 1, റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 249 ലെ ക്ലോസ് 1 ). അതേ സമയം, പ്രിൻസിപ്പലിന് ഏജൻ്റിൻ്റെ പ്രതിഫലത്തിൻ്റെ തുകയും (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 3, ക്ലോസ് 1, ആർട്ടിക്കിൾ 264), ജോലിയുടെ വിലയും (സേവനങ്ങൾ) കണക്കിലെടുക്കാൻ കഴിയും. ചെലവുകളുടെ ഭാഗമായി, നടത്തിയ ചെലവുകൾ കലയുടെ ക്ലോസ് 1 ൽ നൽകിയിരിക്കുന്ന മാനദണ്ഡങ്ങൾ പാലിക്കുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 252.

അക്യുവൽ രീതി ഉപയോഗിക്കുന്ന ഒരു പ്രിൻസിപ്പലിന്, വരാനിരിക്കുന്ന ജോലിയുടെ (സേവനങ്ങൾ നൽകൽ) മുൻകൂർ പേയ്മെൻ്റായി ലഭിച്ച തുക ആദായനികുതി ആവശ്യങ്ങൾക്കായി കണക്കിലെടുക്കുന്നില്ല (ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 1, ക്ലോസ് 1, ആർട്ടിക്കിൾ 251 റഷ്യൻ ഫെഡറേഷൻ്റെ).

പ്രിൻസിപ്പലിനുള്ള വാറ്റിൻ്റെ നികുതി അടിസ്ഥാനം, പ്രിൻസിപ്പൽ അവരുടെ പ്രകടനം നടത്തുന്നയാളായതിനാൽ (നിർവഹിച്ച ജോലി) സേവനങ്ങളുടെ ആകെ തുകയാണ് (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 1, ക്ലോസ് 1, ആർട്ടിക്കിൾ 146, ക്ലോസ് 1, ആർട്ടിക്കിൾ 167, ക്ലോസ് 1, റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ആർട്ടിക്കിൾ 154 ). കലയുടെ ഖണ്ഡിക 1 അനുസരിച്ച് കണക്കിലെടുക്കേണ്ടത് ആവശ്യമാണ്. റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ 167, വാറ്റ് കണക്കാക്കുന്നതിനുള്ള നികുതി അടിസ്ഥാനം തീയതികളിൽ ഏറ്റവും ആദ്യത്തേതാണ് (ജോലി കയറ്റുമതി ചെയ്യുന്ന ദിവസം (സേവനങ്ങൾ) അല്ലെങ്കിൽ പേയ്മെൻ്റ് ദിവസം (ഭാഗിക പേയ്മെൻ്റ്)), തുടർന്ന് ഏജൻ്റിന് അഡ്വാൻസ് ലഭിക്കുകയാണെങ്കിൽ ഇടപാടിൽ ഇടനിലക്കാരന് ലഭിച്ചതെല്ലാം ഉടമയായതിനാൽ, ഉപഭോക്താവിൽ നിന്നുള്ള പണമടയ്ക്കൽ, മുൻകൂർ പേയ്മെൻ്റിൻ്റെ തുകയിൽ പ്രിൻസിപ്പൽ VAT ഈടാക്കേണ്ടിവരും. പ്രിൻസിപ്പലിന് മുൻകൂർ പേയ്മെൻ്റിൽ VAT ഈടാക്കാൻ കഴിയണമെങ്കിൽ, ലഭിച്ച അഡ്വാൻസിനെ കുറിച്ച് ഏജൻ്റ് അവനെ അറിയിക്കണം.

- എൻസൈക്ലോപീഡിയ ഓഫ് സൊല്യൂഷൻസ്. ഏജൻ്റ് റിപ്പോർട്ട് ചെയ്യുന്നു;

- പരിഹാരങ്ങളുടെ വിജ്ഞാനകോശം. ഏജൻസി കരാർ നടപ്പിലാക്കൽ;

- പരിഹാരങ്ങളുടെ വിജ്ഞാനകോശം. ഒരു കമ്മീഷൻ ഏജൻ്റ് വഴി സാധനങ്ങൾ വിൽക്കുമ്പോൾ പ്രിൻസിപ്പലുമായി അക്കൗണ്ടിംഗ്;

- പരിഹാരങ്ങളുടെ വിജ്ഞാനകോശം. പ്രിൻസിപ്പലിൻ്റെ സാധനങ്ങൾ വിൽക്കുമ്പോൾ കമ്മീഷൻ ഏജൻ്റുമായുള്ള അക്കൗണ്ടിംഗ്.

തയ്യാറാക്കിയ ഉത്തരം:

GARANT എന്ന ലീഗൽ കൺസൾട്ടിംഗ് സേവനത്തിൻ്റെ വിദഗ്ദ്ധൻ

നികുതി ഉപദേശകരുടെ ചേംബർ അംഗം അലക്സീവ അന്ന

പ്രതികരണ ഗുണനിലവാര നിയന്ത്രണം:

ലീഗൽ കൺസൾട്ടിംഗ് സർവീസ് GARANT ൻ്റെ നിരൂപകൻ

MoAP അംഗം മെൽനിക്കോവ എലീന

ലീഗൽ കൺസൾട്ടിംഗ് സേവനത്തിൻ്റെ ഭാഗമായി നൽകിയ വ്യക്തിഗത രേഖാമൂലമുള്ള കൺസൾട്ടേഷൻ്റെ അടിസ്ഥാനത്തിലാണ് മെറ്റീരിയൽ തയ്യാറാക്കിയത്.