പ്രത്യേക ഉപകരണങ്ങൾ ഒരു പ്രത്യേക തരം മെറ്റീരിയൽ അസറ്റുകളാണ്, അത് ഒരു നിശ്ചിത ക്രമത്തിൽ പ്രവർത്തിക്കുമ്പോൾ എഴുതിത്തള്ളേണ്ടതാണ്. ധരിക്കാവുന്നതും വില കുറഞ്ഞതുമായ ഇനങ്ങളാണ് ഇവയുടെ പൊതുവായ പേര്.

പുതിയ 1C അക്കൗണ്ടിംഗ് 3.0 ഉപയോഗിച്ച് പ്രത്യേക ഉപകരണങ്ങളുടെയും വസ്ത്രങ്ങളുടെയും ചലനത്തിനുള്ള പ്രവർത്തനങ്ങൾ എങ്ങനെ ഔപചാരികമാക്കാം എന്നതിനെക്കുറിച്ച് കൂടുതൽ വിശദമായി നോക്കാം. വർക്ക്വെയറിൻ്റെ ചലനത്തിനുള്ള പ്രവർത്തനങ്ങൾ എങ്ങനെയാണ് ഔപചാരികമാക്കുന്നത് എന്ന് നോക്കാം.

ഞങ്ങൾ പ്രത്യേക ഉപകരണങ്ങളും വസ്ത്രങ്ങളും വാങ്ങുന്നു

"ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്", ഇടപാടിൻ്റെ തരം "വാങ്ങൽ, കമ്മീഷൻ" എന്ന രേഖ ഉപയോഗിച്ചാണ് പ്രത്യേക ഉപകരണങ്ങളുടെയും വർക്ക്വെയറിൻ്റെയും ഏറ്റെടുക്കൽ സംഭവിക്കുന്നത്.പ്രമാണത്തിലേക്ക് തന്നെ ഇനങ്ങൾ ചേർക്കുന്നതിന്, നിങ്ങൾ "പ്രത്യേക ഉപകരണങ്ങൾ" അല്ലെങ്കിൽ "വർക്ക്വെയർ" ഗ്രൂപ്പിലേക്ക് "നാമകരണ" ഡയറക്ടറിയുടെ ഒരു പുതിയ ഘടകം നൽകേണ്ടതുണ്ട് (ഇതെല്ലാം വാങ്ങുന്നതിനെ ആശ്രയിച്ചിരിക്കുന്നു). മുമ്പ് നിർവചിച്ച ഗ്രൂപ്പുകളിലേക്ക് ഡയറക്ടറിയുടെ പുതിയ ഘടകങ്ങൾ സ്ഥാപിക്കുന്നത് നിർബന്ധമല്ല, എന്നാൽ അത്തരം പ്രവർത്തനങ്ങൾ നടത്തുന്നത് ഉചിതമാണ്, അങ്ങനെ പിന്നീട്, അത്തരം ഇനങ്ങൾ ഉപയോഗിച്ച് പ്രവർത്തനങ്ങൾ നടത്തുമ്പോൾ, ഇനം അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകൾ സ്വയമേവ മാറ്റിസ്ഥാപിക്കും.

ഞങ്ങൾ പ്രത്യേക ഉപകരണങ്ങളും വസ്ത്രങ്ങളും പ്രവർത്തനത്തിലേക്ക് മാറ്റുന്നു

പ്രത്യേക ഉപകരണങ്ങളും സംരക്ഷണ വസ്ത്രങ്ങളും നേരിട്ട് ഉൽപ്പാദനത്തിലേക്ക് കൈമാറ്റം ചെയ്യുന്നതിനുള്ള പ്രവർത്തനങ്ങൾ സോഫ്റ്റ്വെയർ പരിതസ്ഥിതിയിൽ രജിസ്റ്റർ ചെയ്യുന്നത് "മെറ്റീരിയലുകളുടെ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക" എന്ന രേഖ ഉപയോഗിച്ച്.അതേ സമയം, ഈ വർക്ക്വെയർ സ്വീകരിക്കുന്ന വ്യക്തിയുടെ സൂചനയോടെയാണ് വർക്ക്വെയർ ഇഷ്യു ചെയ്യുന്നത്.

ചിത്രം.2

ലൈനിൻ്റെ ടാബ്ലർ ഭാഗം ഉപയോഗത്തിനായി വർക്ക്വെയർ കൈമാറ്റം ചെയ്യുന്നതിനുള്ള അക്കൗണ്ട് സൂചിപ്പിക്കാൻ ഉത്തരവാദിയാണ് (സ്ഥിരസ്ഥിതിയായി, മുഴുവൻ ഇനത്തിനും അക്കൗണ്ടിംഗ് അക്കൗണ്ടുകളുടെ പൊതു ക്രമീകരണങ്ങളിൽ നിന്ന് ഇത് സ്വയമേവ മാറ്റിസ്ഥാപിക്കുന്നു).

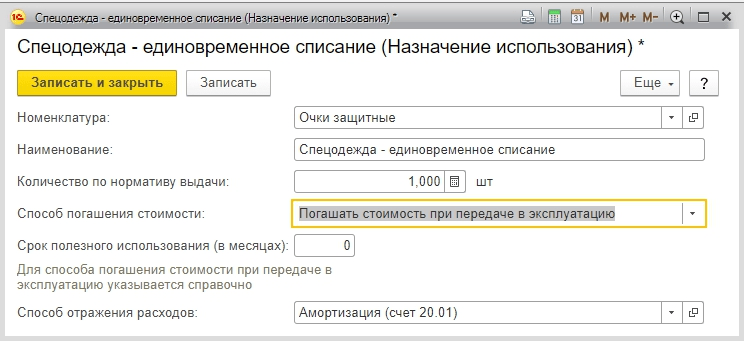

പ്രത്യേക ഉപകരണങ്ങൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുന്നതിന്, അതേ പ്രമാണം ഉപയോഗിക്കുന്നു, എന്നാൽ പ്രത്യേക ഉപകരണങ്ങൾക്കായി ഒരു പ്രത്യേക ടാബ് "പ്രത്യേക ഉപകരണങ്ങൾ" ഉപയോഗിക്കുന്നു.

ചിത്രം.3

നിങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ, ഈ ടാബിന് "വ്യക്തിഗത" ആട്രിബ്യൂട്ട് ഇല്ല. എന്നാൽ ഒരു പുതിയ ആട്രിബ്യൂട്ട് "ലൊക്കേഷൻ" ദൃശ്യമാകുന്നു - ചില പ്രത്യേക ഉപകരണങ്ങൾ കൈമാറുന്ന വർക്ക്ഷോപ്പ് സൂചിപ്പിക്കാൻ ഇത് ഉദ്ദേശിച്ചുള്ളതാണ്.

പ്രത്യേകം, "ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യം" വിശദാംശങ്ങളുമായി നിങ്ങൾ സ്വയം പരിചയപ്പെടേണ്ടതുണ്ട്. ചെലവുകൾക്കായി പ്രത്യേക ഉപകരണങ്ങളുടെയും വസ്ത്രങ്ങളുടെയും വില തിരിച്ചടയ്ക്കുന്ന രീതി പ്രതിഫലിപ്പിക്കുക എന്നതാണ് ഇതിൻ്റെ ഉദ്ദേശ്യം.

പ്രത്യേക ഉപകരണങ്ങളുടെയും വസ്ത്രങ്ങളുടെയും വില തിരിച്ചടയ്ക്കുന്നതിനുള്ള രീതികൾ "ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യം" എന്ന പേരിൽ ഡയറക്ടറിയിൽ വിവരിച്ചിരിക്കുന്നു.

ചിത്രം.4

അടിസ്ഥാനപരമായി, വർക്ക്വെയർ കമ്മീഷനിംഗ് സമയത്ത് സംഭവിക്കുന്ന ചെലവുകളായി എഴുതിത്തള്ളുന്നു, അതിൻ്റെ ഉദ്ദേശ്യം വിവരിക്കാൻ, "ചെലവ് തിരിച്ചടയ്ക്കുന്ന രീതി" എന്ന ആട്രിബ്യൂട്ട് ഉപയോഗിക്കുന്നു, അത് "ഓപ്പറേഷനിലേക്ക് മാറ്റുമ്പോൾ ചെലവ് തിരിച്ചടയ്ക്കുക" എന്നതായിരിക്കും.

ഉപയോഗത്തിനുള്ള സാമഗ്രികൾ കൈമാറ്റം ചെയ്യുന്നതിനുള്ള പ്രമാണങ്ങളുടെ ഡാറ്റയിലേക്ക് സ്വയമേവ പകരം വയ്ക്കുന്നതിന് "ഇഷ്യുൻസ് സ്റ്റാൻഡേർഡ് അനുസരിച്ചുള്ള അളവ്" എന്ന് പരാമർശിക്കപ്പെടുന്ന ആവശ്യകത ആവശ്യമാണ്.

പ്രത്യേക ഉപകരണങ്ങളുടെ (ജോലി വസ്ത്രം) ചെലവ് പൂർണ്ണമായി തിരിച്ചടയ്ക്കുന്നതിനുള്ള നടപടിക്രമം ഉപയോഗപ്രദമായ പ്രവർത്തനത്തിൻ്റെ കാലഘട്ടത്തെ ആശ്രയിച്ചിരിക്കുന്നു. അത്തരമൊരു കാലയളവ് ഒരു വർഷത്തിൽ കൂടുതലാണെങ്കിൽ, അക്കൗണ്ടിംഗിൽ വർക്ക്വെയറിൻ്റെ മുഴുവൻ വിലയും നേർരേഖ രീതി ഉപയോഗിച്ച് മെറ്റീരിയൽ ചെലവുകളായി എഴുതിത്തള്ളണം, കൂടാതെ ടാക്സ് അക്കൗണ്ടിംഗിൽ അത്തരം ചെലവ് മെറ്റീരിയൽ ചെലവുകളായി എഴുതിത്തള്ളണം.

പ്രത്യേക ഉപകരണങ്ങളുടെ പ്രധാന സവിശേഷത 40,000 റുബിളിൽ താഴെയുള്ള അതിൻ്റെ നീണ്ട സേവന ജീവിതമാണ്, ഈ വസ്തുത അതിനെ സ്ഥിരമായ ആസ്തികളായി വർഗ്ഗീകരിക്കുന്നത് അസാധ്യമാക്കുന്നു.

പ്രത്യേക ഉപകരണങ്ങളുടെ വില പൂർണ്ണമായും തിരിച്ചടയ്ക്കുന്ന രീതി ഒന്നുകിൽ നിർവഹിച്ച ജോലിയുടെ അളവിന് (ഉൽപ്പന്നങ്ങൾ, സേവനങ്ങൾ) ആനുപാതികമോ അല്ലെങ്കിൽ രേഖീയമോ ആകാം. ആദ്യ സന്ദർഭത്തിൽ, "മെറ്റീരിയൽ ഉൽപ്പാദനം" എന്ന പ്രതിമാസ പ്രമാണം നൽകേണ്ടത് ആവശ്യമാണ്, ഉപയോഗിക്കുമ്പോൾ പ്രത്യേക ഉപകരണങ്ങളുടെ മുഴുവൻ വിലയും അടയ്ക്കുന്നതിന് നിർമ്മിച്ച ഉൽപ്പന്നങ്ങളുടെ അളവ് രജിസ്റ്റർ ചെയ്യുക എന്നതാണ് ഇതിൻ്റെ പ്രധാന ലക്ഷ്യം.

ചിത്രം.5

പ്രത്യേക ഉപകരണങ്ങളുടെ (ജോലി വസ്ത്രങ്ങൾ) മൊത്തം ചെലവ് എഴുതിത്തള്ളുന്നതിനുള്ള പോസ്റ്റിംഗിൻ്റെ ഡെബിറ്റ് നിർണ്ണയിക്കുന്നത് "ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതി" ആട്രിബ്യൂട്ട് ഉപയോഗിച്ചാണ്. ഇത് പ്രൊഡക്ഷൻ അക്കൗണ്ട് (25 അല്ലെങ്കിൽ 20), കോസ്റ്റ് ഡിവിഷൻ, അനലിറ്റിക്സ് - കോസ്റ്റ് ഇനം, ഇനം ഗ്രൂപ്പ് എന്നിവയെ വിവരിക്കുന്നു.

ചിത്രം.6

മെറ്റീരിയൽ ആസ്തികൾ കണക്കാക്കുമ്പോൾ ഓഫ്-ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടുകളുടെ ഡെബിറ്റ്, അതുപോലെ ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടുകൾ 10.11, 10.10 എന്നിവ പോസ്റ്റുചെയ്യുന്നത് ഒരു ഡോക്യുമെൻ്റ് രൂപീകരിക്കുന്നു.

ചിത്രം.7

പ്രത്യേക ഉപകരണങ്ങളുടെയും വസ്ത്രങ്ങളുടെയും വില ഞങ്ങൾ അടയ്ക്കുന്നു

വർക്ക്വെയറിൻ്റെ ഉപയോഗത്തിനായി കൈമാറ്റം ചെയ്യുമ്പോൾ അതിൻ്റെ ചെലവ് ഒരു ചെലവായി എഴുതിത്തള്ളേണ്ടത് ആവശ്യമാണെങ്കിൽ, "ഓപ്പറേഷനായുള്ള മെറ്റീരിയലുകളുടെ കൈമാറ്റം" എന്ന പ്രമാണം ഒരേസമയം അത് എഴുതിത്തള്ളുന്നതിന് ഒരു പോസ്റ്റിംഗ് സൃഷ്ടിക്കുന്നു.പ്രത്യേക ഉപകരണങ്ങളുടെയും വർക്ക്വെയറുകളുടെയും വില എഴുതിത്തള്ളുന്നത് അതിൻ്റെ ഉപയോഗ കാലയളവിൽ സംഭവിക്കുകയാണെങ്കിൽ, ചെലവ് തിരിച്ചടയ്ക്കുന്നതിനുള്ള ഇടപാടുകളുടെ രൂപീകരണം മാസാവസാനം, മാസം പൂർണ്ണമായും അടച്ചിരിക്കുമ്പോൾ സംഭവിക്കുന്നു. കൂടാതെ, പ്രത്യേക ഉപകരണങ്ങളുടെയും പ്രത്യേക വസ്ത്രങ്ങളുടെയും വില അടയ്ക്കുന്നതിന്, "പ്രത്യേക വസ്ത്രങ്ങളുടെയും പ്രത്യേക ഉപകരണങ്ങളുടെയും വിലയുടെ തിരിച്ചടവ്" ഒരു പ്രത്യേക റെഗുലേറ്ററി ഓപ്പറേഷൻ ഉണ്ട്.

ചിത്രം.8

നടത്തുമ്പോൾ, ഒരു സാധാരണ പ്രവർത്തനം ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കുന്നു:

ചിത്രം.9

നിങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ, ടാക്സ് അക്കൗണ്ടിംഗുമായി ബന്ധപ്പെട്ട തുക താൽക്കാലിക വ്യത്യാസങ്ങളുമായി ബന്ധപ്പെട്ടിരിക്കുന്നു.

സേവനത്തിൽ നിന്ന് പ്രത്യേക ഉപകരണങ്ങളും വസ്ത്രങ്ങളും പൂർണ്ണമായും ഡീകമ്മീഷൻ ചെയ്യുക

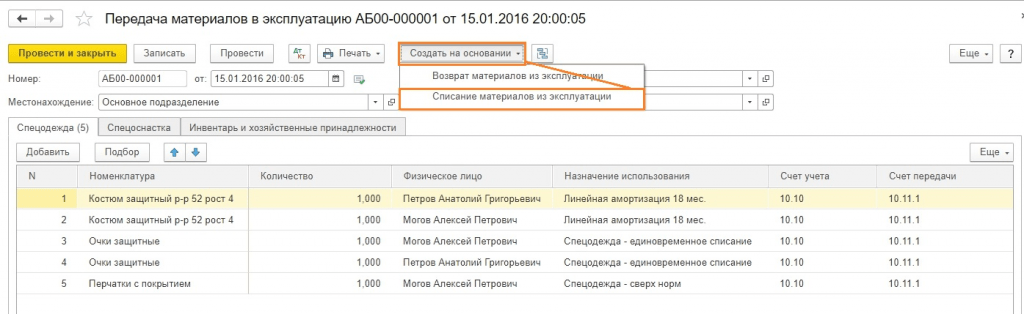

പ്രത്യേക ഉപകരണങ്ങളുടെയും വർക്ക്വെയറുകളുടെയും റൈറ്റ്-ഓഫ് പ്രവർത്തനങ്ങൾ പ്രതിഫലിപ്പിക്കുന്നതിന്, പ്രോഗ്രാം "ഉപയോഗത്തിൽ നിന്നുള്ള മെറ്റീരിയലുകൾ എഴുതിത്തള്ളുക" എന്ന പ്രമാണം നൽകുന്നു."മെറ്റീരിയലുകൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക" എന്ന പ്രമാണത്തെ അടിസ്ഥാനമാക്കിയാണ് ഇത് നൽകിയത്. പ്രത്യേകം ഭരണം നടത്താനും സാധ്യതയുണ്ട്.

ചിത്രം.10

കമ്മീഷൻ ചെയ്യുന്നതിനെ അടിസ്ഥാനമാക്കിയാണ് ഒരു ഡോക്യുമെൻ്റ് നൽകിയതെങ്കിൽ, ഈ ഡോക്യുമെൻ്റിൻ്റെ എല്ലാ പട്ടിക ഭാഗങ്ങളും അടിസ്ഥാന പ്രമാണത്തിൽ നിന്ന് സ്വയമേവ പൂരിപ്പിക്കും.

ഇൻപുട്ട് വെവ്വേറെ നടപ്പിലാക്കുകയാണെങ്കിൽ, പ്രമാണത്തിൻ്റെ വരികൾ തിരഞ്ഞെടുത്ത് അല്ലെങ്കിൽ പ്രത്യേക "ഫിൽ" ബട്ടൺ ഉപയോഗിച്ച് പൂരിപ്പിക്കുന്നു. ഉൽപ്പാദനത്തിൽ ശേഷിക്കുന്ന കുറഞ്ഞ മൂല്യം ഉപയോഗിച്ചോ അല്ലെങ്കിൽ ഉപയോഗത്തിൽ നിന്ന് എഴുതിത്തള്ളാത്തതും എന്നാൽ കാലഹരണപ്പെട്ടതുമായ പ്രത്യേക ഉപകരണങ്ങളുടെ (ജോലി ചെയ്യുന്ന വസ്ത്രങ്ങൾ) അവശിഷ്ടങ്ങൾ ഉപയോഗിച്ചോ ഇത് ചെയ്യാം.

പ്രത്യേക ഉപകരണങ്ങൾ എഴുതിത്തള്ളുന്നതിന്, "പ്രത്യേക ഉപകരണങ്ങൾ" ടാബ് ഉപയോഗിച്ച് സമാന പ്രവർത്തനങ്ങളെല്ലാം ചെയ്യാൻ കഴിയും. ഇത് ചെയ്യുന്നതിന്, പ്രത്യേക ഉപകരണങ്ങൾ എഴുതിത്തള്ളുന്ന വകുപ്പിനെ തിരഞ്ഞെടുക്കുന്നതിന് നിങ്ങൾ "ലൊക്കേഷൻ" വിശദാംശങ്ങൾ പൂരിപ്പിക്കേണ്ടതുണ്ട്.

എഴുതിത്തള്ളിയ വർക്ക്വെയറിൻ്റെ വില തിരിച്ചടച്ചിട്ടില്ലാത്ത സാഹചര്യത്തിൽ "റൈറ്റ്-ഓഫ് ഓഫ് ചെലവുകൾ" ടാബ് ആവശ്യമാണ്, കൂടാതെ എഴുതിത്തള്ളുമ്പോൾ അതിൻ്റെ തിരിച്ചടവ് ആവശ്യമാണ്.

ചിത്രം.11

ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യത്തിൽ കൈമാറ്റം ചെയ്യുമ്പോൾ സൂചിപ്പിച്ചിരിക്കുന്ന ചെലവുകൾ എഴുതിത്തള്ളുന്നതാണ് സ്ഥിരസ്ഥിതി രീതി. എന്നാൽ ആവശ്യമുണ്ടെങ്കിൽ, ആവശ്യമായ ചെലവ് കണക്ക് സൂചിപ്പിക്കുമ്പോൾ അത് എളുപ്പത്തിൽ മാറ്റാനാകും. ഈ ആവശ്യത്തിനായി, "ഡോക്യുമെൻ്റിൽ വ്യക്തമാക്കിയ അക്കൗണ്ടിൻ്റെ ഡെബിറ്റിലേക്ക്" ചെലവുകൾ എഴുതിത്തള്ളുന്നതിനുള്ള രീതി തിരഞ്ഞെടുക്കുക. ഡെബിറ്റ് അക്കൗണ്ടിൻ്റെ ആവശ്യമായ വിശദാംശങ്ങളും അതിൻ്റെ അനലിറ്റിക്സും ടാബിൽ ദൃശ്യമാകും.

പോസ്റ്റ് ചെയ്യുമ്പോൾ, ഡോക്യുമെൻ്റ് MTs.03 (MC.02) എന്ന അക്കൗണ്ടിൻ്റെ ക്രെഡിറ്റിലേക്ക് ഒരു പോസ്റ്റിംഗ് സൃഷ്ടിക്കും. ചെലവുകൾ എഴുതിത്തള്ളാത്ത പ്രത്യേക ഉപകരണങ്ങൾ (ജോലി വസ്ത്രങ്ങൾ) എഴുതിത്തള്ളുമ്പോൾ, ശേഷിക്കുന്ന തുക എഴുതിത്തള്ളാൻ ഒരു ഇടപാട് സൃഷ്ടിക്കപ്പെടുന്നു.

ചിത്രം.12

നിങ്ങൾക്ക് കാണാനാകുന്നതുപോലെ, ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, പ്രത്യേക ഉപകരണങ്ങളുടെ വില ഈ മാസം, പ്രവർത്തനത്തിൻ്റെ ഉദ്ദേശ്യത്തിൽ വ്യക്തമാക്കിയ അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളുന്നു. ബാക്കിയുള്ള ചെലവ് റൈറ്റ്-ഓഫ് ഡോക്യുമെൻ്റിൽ സൂചിപ്പിച്ചിരിക്കുന്ന അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളുന്നു ("ചെലവുകളുടെ റൈറ്റ് ഓഫ്" ടാബ്).

MTs.03 എന്ന അക്കൗണ്ടിൽ നിന്ന് പ്രത്യേക ഉപകരണങ്ങൾ എഴുതിത്തള്ളുന്നതിനായി ഒരു പോസ്റ്റിംഗും സൃഷ്ടിക്കപ്പെടുന്നു, കൂടാതെ "പ്രത്യേക ഉപകരണങ്ങൾ ഓപ്പറേഷനിൽ" MTs.03 എന്ന അക്കൗണ്ടിൽ നിന്ന് പ്രത്യേക ഉപകരണങ്ങൾ എഴുതിത്തള്ളുന്നതിനായി ഒരു പോസ്റ്റിംഗ് സൃഷ്ടിക്കുന്നു.

നിയമത്തിന് അനുസൃതമായി, എൻ്റർപ്രൈസുകൾ അപകടകരവും അപകടകരവുമായ തൊഴിൽ അന്തരീക്ഷത്തിൽ ജീവനക്കാർക്ക് ശാരീരിക സംരക്ഷണത്തിനും മലിനീകരണത്തിൽ നിന്നുള്ള സംരക്ഷണത്തിനുമായി വ്യക്തിഗത സംരക്ഷണ ഉപകരണങ്ങൾ നൽകേണ്ടതുണ്ട്. അക്കൗണ്ടിംഗും ടാക്സ് സവിശേഷതകളും കണക്കിലെടുത്ത് അത്തരം പ്രവർത്തനങ്ങൾ നടത്തുന്നതിൻ്റെ സൈദ്ധാന്തിക വശങ്ങൾ പരിഗണിക്കാം, കൂടാതെ 1C: അക്കൗണ്ടിംഗ് 8.3 പ്രോഗ്രാമിലേക്ക് ഡാറ്റ നൽകുന്നതിനുള്ള പ്രായോഗിക രീതിയും.

ജോലി വസ്ത്രങ്ങളുടെ അക്കൗണ്ടിംഗും ടാക്സ് അക്കൗണ്ടിംഗും

"ജോലി ചെയ്യുന്ന വസ്ത്രം" എന്ന വാക്കിൻ്റെ അർത്ഥം വ്യക്തിഗത സംരക്ഷണ ഉപകരണങ്ങൾ, വസ്ത്രത്തിന് പുറമേ, സുരക്ഷാ ഷൂകളും സംരക്ഷണ ഉപകരണങ്ങളും ഉൾപ്പെടുന്നു.

സാധാരണ അടിസ്ഥാനം:

- 2002 ഡിസംബർ 26 ലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ നമ്പർ 135n ഉത്തരവ്;

- റഷ്യയിലെ തൊഴിൽ മന്ത്രാലയത്തിൻ്റെ ഉത്തരവ് ഡിസംബർ 9, 2014 നമ്പർ 997n;

- ജൂൺ 1, 2009 നമ്പർ 290n തീയതിയിലെ റഷ്യയിലെ ആരോഗ്യ, സാമൂഹിക വികസന മന്ത്രാലയത്തിൻ്റെ ഉത്തരവ്;

- വർക്ക്വെയർ, സുരക്ഷാ പാദരക്ഷകൾ, മറ്റ് വ്യക്തിഗത സംരക്ഷണ ഉപകരണങ്ങൾ എന്നിവ സൗജന്യമായി നൽകുന്നതിനുള്ള സ്റ്റാൻഡേർഡ് മാനദണ്ഡങ്ങളെക്കുറിച്ചുള്ള വിവരങ്ങൾ;

- നികുതി കോഡ്;

- ലേബർ കോഡ് (ആർട്ടിക്കിൾ 209, 221);

- അഡ്മിനിസ്ട്രേറ്റീവ് കുറ്റകൃത്യങ്ങളെക്കുറിച്ചുള്ള റഷ്യൻ ഫെഡറേഷൻ്റെ കോഡ് (ആർട്ടിക്കിൾ 5.27.1 ക്ലോസ് 4 - ഉദ്യോഗസ്ഥർക്ക് 20,000 മുതൽ 30,000 വരെ പിഴ, ജീവനക്കാർക്ക് പ്രത്യേക വസ്ത്രങ്ങൾ നൽകുന്നതിൽ പരാജയപ്പെട്ടതിന് 130,000 മുതൽ 150,000 റൂബിൾ വരെ).

ചില തരം എൻ്റർപ്രൈസസുകളിലും ചിലതരം തൊഴിലുകൾക്കുമായി വർക്ക്വെയർ ഇഷ്യു ചെയ്യുന്നത് നിയമപ്രകാരം സ്ഥാപിച്ചിരിക്കുന്നു. ഇഷ്യൂ ചെയ്ത വർക്ക്വെയറിൻ്റെ ഉപയോഗ കാലയളവും അളവും നിർണ്ണയിക്കുന്നത് വ്യവസായ മാനദണ്ഡങ്ങളോ സ്റ്റാൻഡേർഡ് നിയമങ്ങളോ ആണ്. ജോലിക്കുള്ള വസ്ത്രങ്ങൾ ജീവനക്കാർക്ക് സൗജന്യമായി നൽകുന്നു, പക്ഷേ അവ തൊഴിലുടമയുടെ സ്വത്തായി തുടരും; പ്രധാനപ്പെട്ട പോയിൻ്റുകളിലൊന്ന്: വർക്ക്വെയർ സാക്ഷ്യപ്പെടുത്തിയിരിക്കണം.

തുടക്കത്തിൽ, ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ ഓർഡർ നമ്പർ 135n പ്രവർത്തന മൂലധനത്തിൻ്റെ ഭാഗമായി വർക്ക്വെയർ അക്കൗണ്ടിംഗിനായി നൽകി. അക്കൗണ്ടിൽ മെറ്റീരിയലുകൾരണ്ട് സബ് അക്കൗണ്ടുകൾ തുറന്നു:

- വെയർഹൗസിലെ വർക്ക്വെയർ (1C-ൽ ഇത് അക്കൗണ്ട് 10.10 ആണ്);

- ഉപയോഗത്തിലുള്ള മൊത്തത്തിലുള്ളവ (1C അക്കൗണ്ടിൽ 10.11).

നിലവിൽ, PBU 6/01 "സ്ഥിര ആസ്തികൾക്കുള്ള അക്കൗണ്ടിംഗ്" (2003 മെയ് 12 ലെ റഷ്യൻ ഫെഡറേഷൻ്റെ സാമ്പത്തിക മന്ത്രാലയത്തിൻ്റെ അക്കൗണ്ടിംഗ് മെത്തഡോളജി വകുപ്പിൻ്റെ കത്ത് N 16-00-14/159) പ്രയോഗിക്കാൻ അനുവദിച്ചിരിക്കുന്നു. , എന്നാൽ ഇതിനായി വർക്ക്വെയറിൻ്റെ സേവനജീവിതം ഒരു വർഷത്തിൽ കൂടുതലായിരിക്കണം കൂടാതെ ചിലവ് മാനദണ്ഡം ഒരു നിശ്ചിത അസറ്റിൻ്റെ നിർവചനത്തിന് അനുയോജ്യമാണ്.

10-ാമത്തെ എണ്ണത്തിൽ വർക്ക്വെയർ കണക്കിലെടുക്കുമ്പോൾ "പരമ്പരാഗത" സമീപനത്തിൽ ശ്രദ്ധ കേന്ദ്രീകരിക്കാം. വർക്ക്വെയറിൻ്റെ വില ചെലവുകളായി ശരിയായി എഴുതിത്തള്ളുന്നതിന്, അതിൻ്റെ സേവന ജീവിതം ശരിയായി നിർണ്ണയിക്കേണ്ടത് ആവശ്യമാണ്. സാധ്യമായ ഓപ്ഷനുകൾ:

- സേവന മാനദണ്ഡം ഒരു വർഷത്തിൽ കൂടുതലല്ല - കമ്മീഷൻ ചെയ്യുന്ന സമയത്തെ ചെലവുകളിൽ കൺട്രോൾ യൂണിറ്റിലെ ചെലവുകൾ പൂർണ്ണമായും കണക്കിലെടുക്കുന്നു;

- സേവന നിരക്ക് ഒരു വർഷത്തിൽ കൂടുതലാണ് - അക്കൗണ്ടിംഗിൽ, വസ്ത്രത്തിൻ്റെ മുഴുവൻ സേവന ജീവിതത്തിലും ചെലവുകൾ എഴുതിത്തള്ളുന്നതിനുള്ള ലീനിയർ രീതി ഉപയോഗിക്കണം.

NU- ൽ, വർക്ക്വെയറിൻ്റെ വില ഉടനടി ചെലവുകളിൽ കണക്കിലെടുക്കുന്നു (ആർട്ടിക്കിൾ 254, ഖണ്ഡിക 1, ഖണ്ഡിക 3). തൽഫലമായി, ആദായനികുതികളിൽ താൽക്കാലിക വ്യത്യാസങ്ങൾ പ്രത്യക്ഷപ്പെടുന്നു (PBU 18/02).

ഒരു റിസർവേഷൻ നടത്തണം, ആവശ്യമെങ്കിൽ, നികുതിദായകൻ ഒറ്റയടിക്ക് ചെലവ് എഴുതിത്തള്ളാൻ പാടില്ല, എന്നാൽ നിരവധി റിപ്പോർട്ടിംഗ് കാലഘട്ടങ്ങളിലെ ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നു. BU-ൽ, 12 മാസത്തിൽ താഴെയുള്ള സേവന ജീവിതമുള്ള വർക്ക്വെയർ പ്രവർത്തിപ്പിക്കുമ്പോൾ, മുഴുവൻ ചെലവും ഉടനടി എഴുതിത്തള്ളരുത്, എന്നാൽ മുഴുവൻ സേവന ജീവിതത്തിലും നേർരേഖാ രീതി ഉപയോഗിച്ച് ഇത് ചെയ്യുക. തിരഞ്ഞെടുത്ത നടപടിക്രമം അക്കൗണ്ടിംഗ് പോളിസിയിൽ ഉറപ്പിച്ചിരിക്കണം.

ഒരു വർഷത്തിലധികം സേവന ജീവിതമുള്ള ഉപയോഗത്തിലുള്ള വർക്കിംഗ് വസ്ത്രങ്ങൾ അക്കൗണ്ട് 10.11-ൽ ലിസ്റ്റ് ചെയ്തിരിക്കുന്നു, തേയ്മാനവും കീറലും ചെലവ് അക്കൗണ്ടിലേക്ക് പ്രതിമാസം എഴുതിത്തള്ളുന്നു. ഇഷ്യൂ ചെയ്ത എല്ലാ വർക്ക്വെയറുകളിലും ഓഫ്-ബാലൻസ് ഷീറ്റ് അക്കൌണ്ടിംഗ് പരിപാലിക്കപ്പെടുന്നു, അത് തേയ്മാനത്തിൻ്റെ ഫലമായി (അല്ലെങ്കിൽ മറ്റൊരു കാരണത്താൽ) നീക്കം ചെയ്യപ്പെടും. 1C ഒരു ഓഫ് ബാലൻസ് അക്കൗണ്ട് ഉപയോഗിക്കുന്നു MC.02 ഉപയോഗത്തിലുള്ള മൊത്തത്തിലുള്ളവ.

അക്കൗണ്ട് 10.11-ൽ നിന്നുള്ള മുഴുവൻ ചെലവും അക്കൗണ്ടിംഗ് ചെലവുകളായി എഴുതിത്തള്ളിയ ശേഷം, തേയ്മാനം കാരണം വർക്ക്വെയർ ബാലൻസ് ഷീറ്റിൽ നിന്ന് എഴുതിത്തള്ളണം. ഒരു ജീവനക്കാരനെ പിരിച്ചുവിടുകയോ പ്രത്യേക വസ്ത്രങ്ങൾ ആവശ്യമില്ലാത്ത ഒരു സ്ഥാനത്തേക്ക് മാറ്റുകയോ ചെയ്താൽ, ജീവനക്കാരൻ അദ്ദേഹത്തിന് നൽകിയ സംരക്ഷണ ഉപകരണങ്ങൾ എൻ്റർപ്രൈസസിന് കൈമാറണം.

1C 8.3-ൽ വർക്ക്വെയർ അക്കൗണ്ടിംഗും എഴുതിത്തള്ളലും

വിതരണക്കാരിൽ നിന്നുള്ള വർക്ക്വെയറിൻ്റെ രസീത് മറ്റ് തരത്തിലുള്ള മെറ്റീരിയൽ ആസ്തികളുടെ രസീതിക്ക് സമാനമാണ്. നാമകരണ ഡയറക്ടറിയിൽ ശരിയായ തരം സജ്ജീകരിക്കുക എന്നതാണ് പ്രധാന സവിശേഷത - വർക്ക്വെയർ. അപ്പോൾ രസീത് അക്കൗണ്ടിൽ പ്രതിഫലിക്കും 10.10.

വർക്ക്വെയർ പ്രവർത്തനത്തിലേക്ക് മാറ്റുമ്പോൾ, മെനു പാത ഇതാണ്:

വർക്ക്വെയർ പ്രവർത്തനത്തിലേക്ക് മാറ്റുമ്പോൾ, മെനു പാത ഇതാണ്:

വെയർഹൗസ് => വർക്ക്വെയറും ഉപകരണങ്ങളും => മെറ്റീരിയലുകൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക.

മെനു ഇനങ്ങൾ കൂടാതെ ഉപയോഗത്തിൽ നിന്നുള്ള മെറ്റീരിയലുകളുടെ തിരിച്ചുവരവ്ഞങ്ങൾ അത് ചുവടെ നോക്കും (എന്നാൽ ഭാവിയിൽ ഞങ്ങൾ ഈ സ്ക്രീൻഷോട്ട് ഉൾപ്പെടുത്തില്ല).

ശരിയായ ഇടപാടുകൾ ലഭിക്കുന്നതിന്, വിഭാഗം ശരിയായി പൂരിപ്പിക്കേണ്ടത് പ്രധാനമാണ് ഓരോ തരത്തിലുള്ള ഇനത്തിനും, അത് പുതുതായി പൂരിപ്പിക്കുന്നു (ഇത് ഒരു പിശകല്ല, ഇത് ഉദ്ദേശിച്ചതാണ്).

റഫറൻസ് പുസ്തകങ്ങളിൽ നിന്ന് ഞങ്ങൾ വസ്ത്രങ്ങൾ തിരഞ്ഞെടുക്കും ലീനിയർ രീതിചെലവ് തിരിച്ചടവ് കൂടാതെ - സ്കോർ 20.01 (ഓപ്ഷനുകൾ 23, 25, 26, 44).

സുരക്ഷാ ഗ്ലാസുകൾക്ക്, ചെലവ് അടയ്ക്കാനുള്ള മറ്റൊരു മാർഗമാണ് കമ്മീഷൻ ചെയ്യുമ്പോൾ.

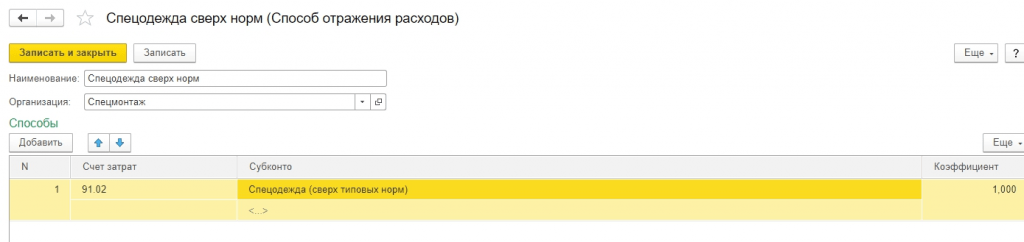

മാനദണ്ഡത്തിൽ കവിഞ്ഞ ഒരു ജോടി കയ്യുറകൾ ഞങ്ങൾ ഇഷ്യൂ ചെയ്യുന്നതിനാൽ, 91.02 എന്ന അക്കൗണ്ടിലേക്ക് ഞങ്ങൾ ചെലവുകൾ എഴുതിത്തള്ളും. അതേ സമയം, ആദായനികുതി കണക്കാക്കുമ്പോൾ ഞങ്ങൾ അവ കണക്കിലെടുക്കില്ല, അതിൻ്റെ ഫലമായി 30 റൂബിളുകളുടെ സ്ഥിരമായ വ്യത്യാസം ഉണ്ടാകും. (150 റബ്. x 20%).

അധ്യായത്തിൽ മാനദണ്ഡങ്ങൾക്കപ്പുറം പ്രത്യേക വസ്ത്രങ്ങൾക്കായി ഒരു തരം ചെലവ് കൂട്ടിച്ചേർക്കാം, അത് ഏത് തരത്തിലുള്ള ചെലവാണെന്ന് സൂചിപ്പിക്കുകയും NU- ൽ കണക്കിലെടുക്കേണ്ട "ചെക്ക്ബോക്സ്" അൺചെക്ക് ചെയ്യുകയും ചെയ്യുക.

ഞങ്ങൾ കോസ്റ്റ് അക്കൗണ്ട് 91.02 ആയി സൂചിപ്പിക്കും.

പ്രമാണം പൂരിപ്പിച്ച ശേഷം, ഞങ്ങൾ അത് പ്രോസസ്സ് ചെയ്യും. പോസ്റ്റിംഗുകളിൽ നിന്ന് നമ്മൾ കാണുന്നത്:

- ആദ്യം, എല്ലാ സ്ഥാനങ്ങളും 10.11.1 എന്ന അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളി;

- ഒരു സമയത്ത് എഴുതിത്തള്ളുന്ന സ്ഥാനങ്ങൾക്കായി, അക്കൗണ്ടിംഗ് സിസ്റ്റത്തിൽ 20.01, 91.02 അക്കൗണ്ടുകളിലേക്ക് എഴുതിത്തള്ളൽ സംഭവിച്ചു;

- അക്കൗണ്ടിംഗ് വകുപ്പിൽ സംരക്ഷണ സ്യൂട്ടുകൾക്ക് എഴുതിത്തള്ളലുകളൊന്നുമില്ല;

- ടാക്സ് അക്കൗണ്ടിംഗിൽ, സംരക്ഷണ സ്യൂട്ടുകൾക്കുള്ള തുകകൾ എഴുതിത്തള്ളുകയും താൽക്കാലിക വ്യത്യാസങ്ങൾ ഉണ്ടാകുകയും ചെയ്തു;

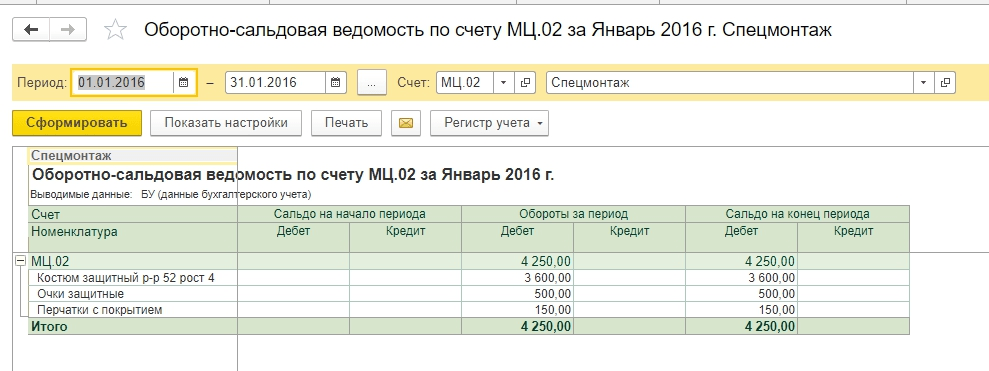

- പതിവിന് മുകളിലുള്ള വസ്ത്രങ്ങളിൽ സ്ഥിരമായ വ്യത്യാസം ഉണ്ടായിരുന്നു. കൂടാതെ, ഓഫ്-ബാലൻസ് ഷീറ്റ് അക്കൗണ്ട് MTs.02-ലെ ഡാറ്റ പൂരിപ്പിച്ചു.

ജനുവരി മാസാവസാനത്തിന് മുമ്പ് ബാലൻസ് ഷീറ്റ്.

ഓഫ്-ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടിൻ്റെ അനലിറ്റിക്സ് നമുക്ക് നോക്കാം.

ഏത് പ്രത്യേക ജീവനക്കാരനാണ് ഉപയോഗത്തിനായി സംരക്ഷണ വസ്ത്രം നൽകിയതെന്ന് കാർഡ് കാണിക്കുന്നു.

നമുക്ക് മാസം അടയ്ക്കാം. 720 റൂബിൾസ് (3600 റൂബിൾ x 20%) തുകയിൽ ഒരു ഐടി രൂപീകരിച്ചു.

സംരക്ഷണ സ്യൂട്ടുകൾക്കായി, ചെലവുകൾ ഇതുവരെ എഴുതിത്തള്ളിയിട്ടില്ല. 1C യുടെ സ്റ്റാൻഡേർഡ് ഫങ്ഷണാലിറ്റി: കമ്മീഷൻ ചെയ്തതിന് ശേഷം അടുത്ത മാസം മുതൽ വർക്ക്വെയറുകളുടെ ലീനിയർ ഡിപ്രിസിയേഷൻ എഴുതിത്തള്ളാൻ അക്കൗണ്ടിംഗ് ആരംഭിക്കുന്നു, എന്നിരുന്നാലും രീതിശാസ്ത്രപരമായി ഈ പോയിൻ്റ് നിയമനിർമ്മാണത്തിൽ വ്യക്തമാക്കിയിട്ടില്ല എന്നത് ശ്രദ്ധിക്കേണ്ടതാണ്. അക്കൗണ്ടൻ്റ് നടപ്പിലാക്കിയ അൽഗോരിതത്തിന് എതിരല്ലെങ്കിൽ, പരിശോധനാ അധികാരികളുമായുള്ള സാധ്യമായ അഭിപ്രായവ്യത്യാസങ്ങൾ ഒഴിവാക്കുന്നതിന് അക്കൗണ്ടിംഗ് നയത്തിൽ അത് ഏകീകരിക്കാൻ ഞങ്ങൾ നിങ്ങളെ ഉപദേശിക്കുന്നു.

ഞങ്ങൾ അടുത്ത മാസം അടയ്ക്കും. ഇപ്പോൾ ഫോമിൽ വർക്ക്വെയറിൻ്റെ വില തിരിച്ചടയ്ക്കുന്നതിനെക്കുറിച്ചുള്ള ഒരു നിബന്ധനയുണ്ട്.

ഐടിയുടെ തുക എഴുതിത്തള്ളി (200 റൂബിൾ x 20% = 40 റൂബിൾസ്).

ഓഫ് ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടിൽ MTs.02, വർക്ക്വെയർ ഉപയോഗിക്കുന്ന മുഴുവൻ സമയവും ലിസ്റ്റ് ചെയ്യണം. 18 മാസത്തിനുശേഷം, വർക്ക്വെയറിൻ്റെ പുസ്തക മൂല്യം പൂർണ്ണമായും എഴുതിത്തള്ളി.

ഉപയോഗശൂന്യമായിത്തീർന്നതും പൂർണ്ണമായും മൂല്യശോഷണം സംഭവിച്ചതുമായ വർക്ക്വെയർ ഞങ്ങൾ എഴുതിത്തള്ളും.

പ്രമാണങ്ങൾ പൂരിപ്പിക്കുന്നത് എളുപ്പമാക്കുന്നതിന്, ഒരു വർഷത്തെ പ്രവർത്തനത്തിന് ശേഷം, ഗ്ലാസുകളും കയ്യുറകളും പ്രവർത്തനക്ഷമമാക്കുന്നതിനെ അടിസ്ഥാനമാക്കി നിങ്ങൾക്ക് ഒരു പ്രമാണം സൃഷ്ടിക്കാൻ കഴിയും, എന്നാൽ ഒരു ഉദാഹരണത്തിനായി, ഞങ്ങൾ എഴുതിത്തള്ളൽ കാണിക്കും. ഒരു പ്രമാണത്തിലെ എല്ലാ ഇനങ്ങളും.

നിങ്ങൾക്ക് ഡാറ്റ പട്ടിക പൂരിപ്പിക്കാൻ കഴിയും ബാക്കിയുള്ളവയ്ക്ക്.

നടപ്പിലാക്കിയ ശേഷം ഞങ്ങൾ വയറിംഗ് കാണും.

ബാലൻസ് ഇല്ലാത്ത അക്കൗണ്ട് പൂജ്യത്തിലേക്ക് പുനഃസജ്ജീകരിച്ചു.

ജീവനക്കാരെ പിരിച്ചുവിടുമ്പോൾ വർക്ക്വെയർ അക്കൗണ്ടിംഗ്

മൂല്യത്തകർച്ച കാലയളവ് അവസാനിക്കുന്നതിന് മുമ്പ് ഒരു ജീവനക്കാരൻ ജോലി ഉപേക്ഷിക്കുകയും (അല്ലെങ്കിൽ മറ്റൊരു വകുപ്പിലേക്ക് മാറുകയും ചെയ്യുന്നു) വർക്ക്വെയർ കൈമാറുന്നത് പലപ്പോഴും സംഭവിക്കാറുണ്ട്. അപ്പോൾ നിങ്ങൾ ഒരു പ്രമാണം സൃഷ്ടിക്കണം ഉപയോഗത്തിൽ നിന്ന് മെറ്റീരിയലുകളുടെ തിരിച്ചുവരവ്.പട്ടിക ഭാഗം സ്വയമേവ ആകാം ബാക്കിയുള്ളത് പൂരിപ്പിക്കുകഎന്നിട്ട് പിരിച്ചുവിട്ട ജീവനക്കാരുടെ പേരുകൾ മാത്രം വിടുക.

വർക്ക്വെയർ 10.10-ന് അക്കൗണ്ടിലേക്ക് തിരികെ നൽകും, ചെലവുകൾ എന്ന നിലയിൽ ചെലവ് എഴുതിത്തള്ളുന്നത് താൽക്കാലികമായി നിർത്തും. അപ്പോൾ മുകളിൽ കാണിച്ചിരിക്കുന്ന അൽഗോരിതം അനുസരിച്ച് മറ്റൊരു ജീവനക്കാരന് കൈമാറാൻ കഴിയും.

ഒരു ജീവനക്കാരൻ ജോലി ഉപേക്ഷിക്കുകയും ശേഷിക്കുന്ന മൂല്യം ഇതുവരെ എഴുതിത്തള്ളുകയും ചെയ്തിട്ടില്ലെങ്കിൽ വർക്ക്വെയർ ഉപയോഗിച്ച് എന്തുചെയ്യണം എന്ന ചോദ്യം വളരെ നിശിതമാണെന്നും ഒരൊറ്റ രീതിശാസ്ത്രപരമായ പരിഹാരവുമില്ലെന്നും ശ്രദ്ധിക്കേണ്ടതാണ്. മുകളിലുള്ള സാഹചര്യം ഏറ്റവും ലളിതമായ ഓപ്ഷൻ കാണിക്കുന്നു. എന്നാൽ ചിലപ്പോൾ വർക്ക്വെയർ ഒരു പുതിയ ജീവനക്കാരന് കൈമാറാൻ കഴിയില്ല:

- ശുചിത്വ കാരണങ്ങളാൽ;

- ശാരീരിക ക്ഷീണം കാരണം;

- ഒരു നിർദ്ദിഷ്ട ജീവനക്കാർക്കായി ഓവറോളുകൾ ഇഷ്ടാനുസൃതമായി നിർമ്മിച്ചതാണ്.

ഒരു ജീവനക്കാരനെ പിരിച്ചുവിട്ടതിനുശേഷം, അക്കൌണ്ടിംഗ് തൊഴിലാളികൾ തൻ്റെ വർക്ക്വെയർ കൈമാറിയിട്ടില്ലെന്ന് കണ്ടെത്തിയ സാഹചര്യങ്ങളും ഉണ്ട്. ശേഷിക്കുന്ന മൂല്യം എഴുതിത്തള്ളപ്പെട്ടിട്ടില്ല കൂടാതെ ബാലൻസ് ഷീറ്റിൽ അവശേഷിക്കുന്നു. അത്തരം സന്ദർഭങ്ങളിൽ എന്തുചെയ്യണം?

അത്തരം സാഹചര്യങ്ങൾ നികുതികളുടെ (വാറ്റ്, ലാഭം, വ്യക്തിഗത ആദായനികുതി, ഇൻഷുറൻസ് സംഭാവനകൾ) കണക്കുകൂട്ടലിനെ എങ്ങനെ ബാധിക്കുമെന്ന ചോദ്യത്തിന് ഒരൊറ്റ ഉത്തരവുമില്ല. എൻ്റർപ്രൈസസിൻ്റെ നികുതിഭാരം വർധിപ്പിക്കുക എന്ന ലക്ഷ്യത്തോടെയാണ് നികുതി അധികാരികളുടെയും ധനമന്ത്രാലയത്തിൻ്റെയും നിലപാട് എന്ന് വ്യക്തമാണ്. അതേസമയം, ജുഡീഷ്യൽ പ്രാക്ടീസ് പലപ്പോഴും അവരുടെ കാഴ്ചപ്പാടിൽ നിന്ന് അധിക നികുതികൾ ചേർക്കാത്ത സംഘടനകൾക്ക് അനുകൂലമായി സംസാരിക്കുന്നു. അവ മാത്രമാണ് ശരിയെന്ന് ശഠിക്കാതെ, പ്രവർത്തനത്തിനുള്ള ചില ഓപ്ഷനുകൾ നമുക്ക് പരിഗണിക്കാം. എൻ്റർപ്രൈസസിൻ്റെ ചീഫ് അക്കൗണ്ടൻ്റ് അത്തരമൊരു സാഹചര്യത്തിൽ പ്രവർത്തനത്തിനുള്ള ഒരു തന്ത്രം വികസിപ്പിക്കുകയും അക്കൗണ്ടിംഗ് നയത്തിൽ അത് ഏകീകരിക്കുകയും വേണം.

ജീവനക്കാരനെ പിരിച്ചുവിടുന്ന സമയത്ത് തുകയുടെ അടിസ്ഥാനത്തിൽ ഇനിപ്പറയുന്ന സാഹചര്യം ഉണ്ടാകുന്നുവെന്ന് നമുക്ക് അനുമാനിക്കാം:

|

ഓപ്പറേഷൻ |

|||

| 1. ജീവനക്കാരൻ വർക്ക്വെയർ വെയർഹൗസിലേക്ക് കൈമാറി, പക്ഷേ അത് വീണ്ടും നൽകാനാവില്ല. തേയ്മാനം കാരണം ഇൻവെൻ്ററി കമ്മീഷൻ എഴുതിത്തള്ളൽ നിയമം സൃഷ്ടിച്ചു. | |||

|

എഴുതിത്തള്ളുന്ന വർക്ക്വെയറിൻ്റെ വില നോൺ-ഓപ്പറേറ്റിംഗ് ചെലവുകളിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട് |

|||

| 2. ഉദാഹരണം 1-ലെ അക്കൗണ്ടൻ്റ് 91.2 അക്കൗണ്ടിലേക്ക് എഴുതിത്തള്ളുന്ന ചെലവുകൾ ആദായനികുതി കണക്കാക്കുന്നതിന് സ്വീകരിക്കുന്നില്ലെന്നും VAT അധികമായി പുനഃസ്ഥാപിക്കണമെന്നും തീരുമാനിക്കുകയാണെങ്കിൽ, കൂടുതൽ എൻട്രികൾ ഉണ്ടാകും.ലാഭത്തിൻ്റെ കാര്യത്തിൽ, സ്ഥിരമായ വ്യത്യാസം 160 റൂബിൾസ് (800 റൂബിൾ x 20%) ആണ്. വാറ്റ് സംബന്ധിച്ച്, സൈദ്ധാന്തികമായി രണ്ട് ഓപ്ഷനുകൾ ഉണ്ട്: പ്രത്യേക അക്കൌണ്ടിംഗ് പോലെ, ആനുപാതികമായി നികുതി തുക കണക്കാക്കുക, 144 റൂബിൾ തുകയിൽ വാറ്റ് പുനഃസ്ഥാപിക്കുക. (800 റബ്. x 18%). അതേ സമയം, സ്ഥിര ആസ്തികളിലെ പുസ്തക മൂല്യത്തിന് ആനുപാതികമായി വാറ്റ് പുനഃസ്ഥാപിക്കണമെന്ന് പ്രസ്താവിക്കുന്ന നികുതി കോഡിൻ്റെ വ്യവസ്ഥകൾ ശ്രദ്ധയോടെ പ്രവർത്തിക്കേണ്ടത് ആവശ്യമായി വന്നേക്കാം, എന്നാൽ ഞങ്ങൾക്ക് മെറ്റീരിയലുകൾ ഉണ്ട്. അതിനാൽ, 324 റൂബിളിൽ നിന്ന് വാറ്റ് പൂർണ്ണമായും പുനഃസ്ഥാപിക്കണമോ എന്ന് സ്വയം തീരുമാനിക്കേണ്ടതുണ്ടോ? | |||

|

സ്ഥിരമായ ആദായനികുതി വ്യത്യാസം |

|||

|

വാറ്റ് പുനഃസ്ഥാപിച്ചു |

|||

|

പ്രവർത്തനേതര ചെലവുകളിലേക്കാണ് വാറ്റ് എഴുതിത്തള്ളുന്നത് |

|||

| 3. ജോലിക്കാരൻ തൻ്റെ ജോലി വസ്ത്രങ്ങൾ കൈമാറിയില്ല; ശമ്പളത്തിൽ നിന്ന് വസ്ത്രങ്ങളുടെ ശേഷിക്കുന്ന മൂല്യം കണക്കാക്കാൻ അക്കൗണ്ടൻ്റ് തീരുമാനിച്ചു. | |||

|

വർക്ക്വെയറിൻ്റെ ശേഷിക്കുന്ന മൂല്യം എഴുതിത്തള്ളി |

|||

|

ജോലിക്കുള്ള വസ്ത്രങ്ങളുടെ വില ജീവനക്കാർക്കുള്ള പേയ്മെൻ്റിലേക്ക് മാറ്റി |

|||

|

ജോലിക്കുള്ള വസ്ത്രങ്ങളുടെ വില ശമ്പളം വഴി തിരിച്ചടച്ചു |

|||

|

എങ്കിൽ അത് ശ്രദ്ധിക്കേണ്ടതാണ് ഉദാഹരണം 3കുറച്ച് മാറ്റുക, ജീവനക്കാരന് ഇതിനകം പേയ്മെൻ്റ് ലഭിച്ചു, തുടർന്ന് വർക്ക്വെയറിൻ്റെ വില കോടതിയിലൂടെ മാത്രമേ വീണ്ടെടുക്കാൻ കഴിയൂ, കാരണം ഇത് കമ്പനിയുടെ ഒരുതരം മോഷണമാണ്. ഇവിടെ കുറവിൻ്റെ വിലയും നിയമപരമായ ചെലവുകളും താരതമ്യം ചെയ്യുന്നത് മൂല്യവത്താണ്. |

|||

| 4. വർക്ക്വെയറിൻ്റെ അവശിഷ്ട വിലയ്ക്ക് ജീവനക്കാരൻ കമ്പനിക്ക് നഷ്ടപരിഹാരം നൽകുകയും അത് തനിക്കായി സൂക്ഷിക്കുകയും ചെയ്യുന്നു. അവൻ ഇത് സ്വമേധയാ ചെയ്യണം, തൻ്റെ ശമ്പളത്തിൽ നിന്ന് കിഴിവ് വരുത്താനുള്ള അഭ്യർത്ഥനയോടെ ഒരു അപേക്ഷ സമർപ്പിക്കുക. | |||

|

ഓവറോൾ ജീവനക്കാരന് കൈമാറി |

|||

|

വേതനം കണക്കാക്കുമ്പോൾ കടം കണക്കിലെടുക്കുന്നു |

|||

| 5. ഉദാഹരണം 4, ഒരു ജീവനക്കാരന് കൈമാറ്റം ചെയ്യപ്പെടുമ്പോൾ വർക്ക് വസ്ത്രങ്ങളുടെ ശേഷിക്കുന്ന മൂല്യത്തിന്മേൽ VAT ഈടാക്കണമോ എന്നതിനെക്കുറിച്ച് എൻ്റർപ്രൈസസും നികുതി അധികാരികളും തമ്മിൽ ചൂടേറിയ ചർച്ചയ്ക്ക് കാരണമാകുന്നു.ഇത് ആവശ്യമാണെന്ന് റെഗുലേറ്ററി അധികാരികൾ പറയുന്നു, കാരണം... ഉടമസ്ഥാവകാശം കൈമാറ്റം ചെയ്യപ്പെടുന്നു - ഇതൊരു വിൽപ്പനയാണ്, വാറ്റ് ഉയർന്നുവരുന്നു. ഈ സാഹചര്യം ചെലവുകളുടെ തിരിച്ചടവ് ആണെന്നും വാറ്റ് ഉണ്ടാകില്ലെന്നും കോടതികൾ വിശ്വസിക്കാൻ ചായ്വുള്ളവരാണ്. വർക്ക്വെയർ കൈമാറ്റം ഒരു വിൽപ്പനയായി നിങ്ങൾ പ്രതിഫലിപ്പിക്കുകയാണെങ്കിൽ, ഇനിപ്പറയുന്ന പോസ്റ്റിംഗുകൾ സാധ്യമാണ്: | |||

| 6. വർക്ക്വെയർ കൈമാറ്റം ഒരു വിൽപ്പനയായി പ്രതിഫലിപ്പിക്കുമ്പോൾ, വില പ്രശ്നത്തിൽ എല്ലാം വ്യക്തമല്ല.മുമ്പ്, വിൽപ്പന ആവശ്യങ്ങൾക്കായി ശേഷിക്കുന്ന മൂല്യം കണക്കിലെടുക്കുന്ന ഉദാഹരണങ്ങൾ ഞങ്ങൾ പരിശോധിച്ചു. പക്ഷേ മാർക്കറ്റ് വിലയെ അടിസ്ഥാനമാക്കി വിൽപ്പന നടത്തേണ്ടത് ആവശ്യമാണെങ്കിൽ, എന്തെങ്കിലും തരത്തിലുള്ള മാർക്ക്അപ്പ് നടത്തേണ്ടത് ആവശ്യമാണെങ്കിൽ?മാർക്ക്അപ്പും വാറ്റും ഉപയോഗിച്ച് വർക്ക്വെയർ വിൽക്കുമ്പോൾ, ഇൻസ്പെക്ടർമാരിൽ നിന്നുള്ള ക്ലെയിമുകളിൽ നിന്ന് നിങ്ങളെ മോചിപ്പിക്കുമെന്ന് ഉടൻ തന്നെ പറയാം, എന്നാൽ ഇത് എൻ്റർപ്രൈസസിനും ജീവനക്കാർക്കും പ്രയോജനകരമാണോ എന്നത് ഒരു ചോദ്യമാണ്. വാറ്റ് ഇല്ലാത്ത വസ്ത്രങ്ങളുടെ വില 1,000 റുബിളിന് തുല്യമാണെന്ന് നമുക്ക് പറയാം, തുടർന്ന് പോസ്റ്റിംഗുകൾ ഇപ്രകാരമായിരിക്കും: | |||

|

1 180 (1 000 + 180) |

വർക്ക്വെയർ വിൽപ്പനയിൽ നിന്നുള്ള പ്രവർത്തനരഹിത വരുമാനം |

||

|

വർക്ക്വെയറിൻ്റെ ശേഷിക്കുന്ന ചെലവ് ചെലവുകളിൽ കണക്കിലെടുക്കുന്നു |

|||

|

വേതനം കണക്കാക്കുമ്പോൾ ജീവനക്കാരൻ്റെ കടം കണക്കിലെടുക്കുന്നു |

|||

ജീവനക്കാർക്ക് വർക്ക്വെയർ കൈമാറുമ്പോൾ ഒരു അക്കൗണ്ടൻ്റിന് ഉണ്ടാകാനിടയുള്ള ചോദ്യങ്ങളുടെ പൂർണ്ണമായ പട്ടികയിൽ നിന്ന് വളരെ അകലെയാണ് ഞങ്ങൾ പരിഗണിച്ചത്. ഉദാഹരണത്തിന്, ഒരു സൗജന്യ കൈമാറ്റം പോലെ അത്തരം ഒരു പ്രവർത്തനം ഔപചാരികമാക്കുന്നത് സാധ്യമാണ്. VAT അപ്പോഴും ഉയർന്നുവരുന്നു, കൂടാതെ ജീവനക്കാരൻ മിക്കവാറും 35% നിരക്കിൽ മെറ്റീരിയൽ ആനുകൂല്യങ്ങൾക്ക് വ്യക്തിഗത ആദായനികുതി നൽകേണ്ടിവരും.

ജീവനക്കാരെ പിരിച്ചുവിടുമ്പോൾ സംരക്ഷണ ഉപകരണങ്ങളുടെ ശേഷിക്കുന്ന വിലയുമായി ബന്ധപ്പെട്ട പ്രശ്നങ്ങളുടെ വ്യാപ്തി കാണുമ്പോൾ, ഒരു വർഷത്തിൽ താഴെ സേവന ജീവിതമുള്ള വർക്ക്വെയർ പോലും ക്രമേണ ചെലവായി എഴുതിത്തള്ളുന്ന സമീപനം വ്യക്തമാകും, പ്രത്യേകിച്ച് ഉയർന്ന സ്റ്റാഫ് വിറ്റുവരവിൻ്റെ സാഹചര്യങ്ങളിൽ.

നിരവധി ഓപ്ഷനുകളുള്ള ഒരു ലേഖനത്തിൽ 1C ഉപയോക്തൃ പ്രവർത്തനങ്ങളുടെ മുഴുവൻ ശ്രേണിയും കാണിക്കുന്നത് അസാധ്യമാണെന്ന് വ്യക്തമാണ്. തിരഞ്ഞെടുപ്പിൻ്റെ സങ്കീർണ്ണത മനസ്സിലാക്കി, അത്തരം സാഹചര്യങ്ങളിൽ ഒരു പ്രവർത്തന പദ്ധതി തീരുമാനിക്കാനും അക്കൌണ്ടിംഗ് പോളിസിയിൽ കണ്ടെത്തിയ അൽഗോരിതം രേഖപ്പെടുത്താനും നമുക്ക് നിർദ്ദേശിക്കാം. അതായത്, ആത്യന്തികമായി ലഭിക്കേണ്ട ഇടപാടുകളുടെയും തുകകളുടെയും ഒരു ലിസ്റ്റ് മുമ്പ് സമാഹരിച്ച ശേഷം, 1C: അക്കൗണ്ടിംഗ് പ്രോഗ്രാമിൽ ഈ സാഹചര്യം പ്രതിഫലിപ്പിക്കുന്നതിന് 1C കൺസൾട്ടൻ്റുകളെ ബന്ധപ്പെടുക.

ഏകീകൃത അക്കൗണ്ടിംഗ്

യൂണിഫോമിനെക്കുറിച്ചും പ്രത്യേക വസ്ത്രങ്ങളിൽ നിന്നുള്ള വ്യത്യാസങ്ങളെക്കുറിച്ചും അൽപ്പം. വർക്ക്വെയർ ഒരു സംരക്ഷണ മാർഗമാണ്, പിരിച്ചുവിടൽ സമയത്ത് അക്കൗണ്ടിംഗ് പ്രശ്നങ്ങളുടെ അവ്യക്തത ഉണ്ടായിരുന്നിട്ടും, മറ്റ് പലർക്കും നിലവിലെ നിയമനിർമ്മാണത്തിൽ വ്യക്തമായ ചട്ടക്കൂട് ഉണ്ട്. കൂടാതെ, അത്തരമൊരു കാര്യമുണ്ട് ഒരേപോലെ.ഒരു നിശ്ചിത ഓർഗനൈസേഷനിലോ ഘടനയിലോ ഉള്ള ഒരു വ്യക്തിയായി ഒരു ജീവനക്കാരനെ തിരിച്ചറിയാൻ ഇത് സഹായിക്കുന്നു. പല തൊഴിലുകൾക്കും, യൂണിഫോം ധരിക്കുന്നത് നിയമപ്രകാരം ആവശ്യമാണ്. ഉപഭോക്തൃ സേവനത്തിൻ്റെ ഗുണനിലവാരവും വേഗതയും മെച്ചപ്പെടുത്തുന്നതിനും കമ്പനിയുടെ ഇമേജ് സൃഷ്ടിക്കുന്നതിനുമായി പല സംഘടനകളും ജോലിസ്ഥലത്ത് യൂണിഫോം അവതരിപ്പിക്കുന്നു.

യൂണിഫോമുകൾക്കുള്ള അക്കൗണ്ടിംഗ് പ്രശ്നങ്ങൾ എല്ലായ്പ്പോഴും ടാക്സ് കോഡിൻ്റെ പരിധിയിൽ വരുന്നതല്ല, കൂടാതെ റെഗുലേറ്ററി അധികാരികളുടെ സ്ഥാനങ്ങൾ എല്ലായ്പ്പോഴും ഏകീകൃതവും ഏകീകൃതവുമല്ല. രണ്ട് ഓപ്ഷനുകൾ സാധ്യമാണ് എന്നത് ശ്രദ്ധിക്കേണ്ടതാണ്:

- ജീവനക്കാരന് അവൻ്റെ ജോലിയുടെ കാലാവധിക്കായി ഫോം നൽകുകയും കമ്പനിയുടെ സ്വത്താണ്;

- യൂണിഫോം ജീവനക്കാരൻ്റെ സ്വത്തായി മാറുകയും പിരിച്ചുവിട്ടതിന് ശേഷം അവൻ്റെ കൈവശം നിലനിൽക്കുകയും ചെയ്യുന്നു.

ആദ്യ സന്ദർഭത്തിൽ, ചെലവുകൾ മെറ്റീരിയൽ ചെലവുകളായി കണക്കിലെടുക്കുന്നു, രണ്ടാമത്തേതിൽ, അത്തരം കൈമാറ്റം വ്യക്തിഗത ആദായനികുതിയുള്ള വേതനമായി പ്രതിഫലിക്കുന്നു. ഫോമിൻ്റെ ഇഷ്യു നിയമപ്രകാരം ആവശ്യമാണെങ്കിൽ, ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ നൽകേണ്ടതില്ല, അല്ലെങ്കിൽ ഇൻഷുറൻസ് പ്രീമിയങ്ങൾ ഈടാക്കും.

കല അനുസരിച്ച്. റഷ്യൻ ഫെഡറേഷൻ്റെ ലേബർ കോഡിൻ്റെ 221, ദോഷകരവും (അല്ലെങ്കിൽ) അപകടകരവുമായ തൊഴിൽ സാഹചര്യങ്ങളിലുള്ള ജോലിയിലും, പ്രത്യേക താപനില സാഹചര്യങ്ങളിൽ അല്ലെങ്കിൽ മലിനീകരണവുമായി ബന്ധപ്പെട്ട ജോലികളിലും, തൊഴിലാളികൾക്ക് സൗജന്യമായി സാക്ഷ്യപ്പെടുത്തിയ പ്രത്യേക വസ്ത്രങ്ങൾ, പ്രത്യേക ഷൂകൾ, മറ്റ് വ്യക്തിഗത ഉപകരണങ്ങൾ എന്നിവ നൽകുന്നു. റഷ്യൻ ഫെഡറേഷൻ്റെ സർക്കാർ നിർണ്ണയിച്ച രീതിയിൽ സ്ഥാപിച്ചിട്ടുള്ള സ്റ്റാൻഡേർഡ് മാനദണ്ഡങ്ങൾക്കനുസൃതമായി സംരക്ഷണ ഉപകരണങ്ങൾ, അതുപോലെ ഫ്ലഷിംഗ് കൂടാതെ (അല്ലെങ്കിൽ) ന്യൂട്രലൈസിംഗ് ഏജൻ്റുകൾ.

ഒരു സ്ഥാപനത്തിലെ ജീവനക്കാർക്കുള്ള വ്യക്തിഗത സംരക്ഷണ ഉപകരണമാണ് പ്രത്യേക വസ്ത്രം. ഇതിൽ ഉൾപ്പെടുന്നവ:

- പ്രത്യേക വസ്ത്രങ്ങൾ;

- പ്രത്യേക ഷൂസ്;

- സുരക്ഷാ ഉപകരണങ്ങൾ (ഇൻസുലേറ്റിംഗ് ഉൾപ്പെടെയുള്ളവ, ജാക്കറ്റുകൾ, ട്രൗസറുകൾ, ഡ്രസ്സിംഗ് ഗൗണുകൾ, ഷോർട്ട് രോമങ്ങൾ, ആട്ടിൻ തോൽ കോട്ടുകൾ, വിവിധ ഷൂകൾ, കൈത്തണ്ടകൾ, ഗ്ലാസുകൾ, ഹെൽമെറ്റുകൾ, ഗ്യാസ് മാസ്കുകൾ, റെസ്പിറേറ്ററുകൾ, മുഖം സംരക്ഷണം, ശ്രവണ സംരക്ഷണം, നേത്ര സംരക്ഷണം എന്നിവയും മറ്റുള്ളവയും ഉൾപ്പെടുന്നു. പ്രത്യേക വസ്ത്രങ്ങളും സുരക്ഷാ ഉപകരണങ്ങളും).

പ്രത്യേക വസ്ത്രങ്ങളുടെ ഭാഗമായി കണക്കിലെടുക്കുന്ന തൊഴിൽ ഉപകരണങ്ങളുടെ നിർദ്ദിഷ്ട ലിസ്റ്റ്, വ്യവസായങ്ങളിലെയും സമ്പദ്വ്യവസ്ഥയിലെ മറ്റ് മേഖലകളിലെയും സാങ്കേതിക പ്രക്രിയയുടെ പ്രത്യേകതകളെ അടിസ്ഥാനമാക്കിയാണ് ഓർഗനൈസേഷൻ നിർണ്ണയിക്കുന്നത് (മെത്തഡോളജിക്കൽ നിർദ്ദേശങ്ങൾ നമ്പർ 135n ലെ ക്ലോസുകൾ 2, 7, 8) .

സ്ഥാപിത മാനദണ്ഡങ്ങൾക്കനുസൃതമായി, പ്രത്യേക വസ്ത്രങ്ങൾ, പ്രത്യേക ഷൂകൾ, മറ്റ് വ്യക്തിഗത സംരക്ഷണ ഉപകരണങ്ങൾ, അവയുടെ സംഭരണം, കഴുകൽ, ഉണക്കൽ, നന്നാക്കൽ, മാറ്റിസ്ഥാപിക്കൽ എന്നിവ സമയബന്ധിതമായി നൽകുന്നത് ഉറപ്പാക്കാൻ തൊഴിലുടമ സ്വന്തം ചെലവിൽ ബാധ്യസ്ഥനാണ് (ഭാഗം 3 റഷ്യൻ ഫെഡറേഷൻ്റെ ലേബർ കോഡിൻ്റെ ആർട്ടിക്കിൾ 221).

ജോലി വസ്ത്രങ്ങൾക്കുള്ള അക്കൗണ്ടിംഗ്

പ്രത്യേക ഉപകരണങ്ങൾ, പ്രത്യേക ഉപകരണങ്ങൾ, പ്രത്യേക ഉപകരണങ്ങൾ, പ്രത്യേക വസ്ത്രങ്ങൾ (ഡിസംബർ 26, 2002 നമ്പർ 135n തീയതിയിലെ റഷ്യയിലെ ധനകാര്യ മന്ത്രാലയത്തിൻ്റെ ഉത്തരവ് അംഗീകരിച്ചത്) എന്നിവയ്ക്കായി പ്രത്യേക ഉപകരണങ്ങൾ, പ്രത്യേക ഉപകരണങ്ങൾ, പ്രത്യേക വസ്ത്രങ്ങൾ എന്നിവയുടെ അക്കൗണ്ടിംഗ് രീതിശാസ്ത്ര മാർഗ്ഗനിർദ്ദേശങ്ങളാണ് വർക്ക്വെയറിൻ്റെ അക്കൗണ്ടിംഗ് റെക്കോർഡുകൾ സൂക്ഷിക്കുന്നതിനുള്ള നടപടിക്രമം നിർണ്ണയിക്കുന്നത്. ഇനി മുതൽ മാർഗ്ഗനിർദ്ദേശങ്ങൾ എന്ന് വിളിക്കുന്നു).

ചെലവും ഉപയോഗപ്രദമായ ജീവിതവും അനുസരിച്ച്, വർക്ക്വെയർ മൂന്ന് വിഭാഗങ്ങളായി തിരിക്കാം:

- ആദ്യ വിഭാഗം: 12 മാസത്തിൽ താഴെ ഉപയോഗപ്രദമായ ആയുസ്സുള്ള വർക്ക്വെയർ.

- രണ്ടാമത്തെ വിഭാഗം: PBU 6/01 "സ്ഥിര ആസ്തികൾക്കുള്ള അക്കൗണ്ടിംഗ്" (PBU 6/01 ലെ ഖണ്ഡിക 4, ഖണ്ഡിക 5) കൂടാതെ അക്കൌണ്ടിംഗും അനുസരിച്ച് ചെലവ് മാനദണ്ഡം അനുസരിച്ച് 12 മാസത്തിൽ കൂടുതൽ ഉപയോഗപ്രദമായ ജീവിതമുള്ള വർക്ക്വെയർ ഫിക്സഡ് അസറ്റുകളിൽ ഉൾപ്പെടുത്തിയിട്ടില്ല. എൻ്റർപ്രൈസസിൻ്റെ നയം.

- മൂന്നാമത്തെ വിഭാഗം: സ്ഥിര ആസ്തികളിൽ ഉൾപ്പെടുത്തിയിരിക്കുന്ന വർക്ക്വെയർ (12 മാസത്തിലധികം ഉപയോഗപ്രദമായ ജീവിതം, 40,000 റുബിളിൽ കൂടുതൽ ചെലവ്).

ആദ്യ വിഭാഗത്തിൽ പെട്ട വർക്ക്വെയർ ഇൻവെൻ്ററികളുടെ ഭാഗമായി കണക്കിലെടുക്കുന്നു, ചെലവ് പരിഗണിക്കാതെ (മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 2). അതേ സമയം, അക്കൌണ്ടിംഗ് ജോലിയുടെ തൊഴിൽ തീവ്രത കുറയ്ക്കുന്നതിന് (മെത്തഡോളജിക്കൽ നിർദ്ദേശങ്ങളുടെ ക്ലോസ് 21) ഒരു സമയം ചെലവ് അക്കൌണ്ടിംഗ് അക്കൗണ്ടുകളിലേക്ക് അത് എഴുതിത്തള്ളാം.

രണ്ടാമത്തെ വിഭാഗത്തിൽ പെടുന്ന വർക്ക്വെയർ, ഇൻവെൻ്ററികളുടെ ഭാഗമായി കണക്കിലെടുക്കുന്നു, എന്നാൽ അക്കൗണ്ടുകൾ ചെലവാക്കുന്നതിന് ഒരു സമയത്ത് എഴുതിത്തള്ളാൻ കഴിയില്ല. വർക്ക്വെയർ സൗജന്യമായി നൽകുന്നതിനുള്ള സ്റ്റാൻഡേർഡ് വ്യവസായ മാനദണ്ഡങ്ങളിലും തൊഴിലാളികൾക്ക് വർക്ക്വെയർ നൽകുന്നതിനുള്ള നിയമങ്ങളിലും (മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 26) വ്യവസ്ഥ ചെയ്തിട്ടുള്ള ഉപയോഗപ്രദമായ ജീവിതത്തെ അടിസ്ഥാനമാക്കി അതിൻ്റെ ചെലവ് ഒരു നേർരേഖയിൽ തിരിച്ചടയ്ക്കുന്നു.

കമ്മീഷൻ ചെയ്തതിന് ശേഷം വർക്ക്വെയറിൻ്റെ സുരക്ഷയുടെ നിയന്ത്രണം ഉറപ്പാക്കാൻ, അത് ഒരു ഓഫ് ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടിൽ രേഖപ്പെടുത്തുന്നു (മാർഗ്ഗനിർദ്ദേശങ്ങളുടെ ക്ലോസ് 23). 1C: അക്കൗണ്ടിംഗ് 8 പ്രോഗ്രാമിൽ, ഈ ആവശ്യങ്ങൾക്ക്, ഓഫ് ബാലൻസ് ഷീറ്റ് അക്കൗണ്ട് MTs.02 "ഓപ്പറേഷനിൽ ജോലി ചെയ്യുന്ന വസ്ത്രങ്ങൾ" ഉപയോഗിക്കുന്നു.

മൂന്നാമത്തെ വിഭാഗത്തിൽ പെടുന്ന വർക്ക്വെയർ, സ്ഥിര ആസ്തികൾക്കായി കണക്കാക്കുന്ന രീതിയിലാണ് കണക്കാക്കുന്നത്.

വർക്ക്വെയറിൻ്റെ ടാക്സ് അക്കൌണ്ടിംഗ്

ഒന്നും രണ്ടും വിഭാഗങ്ങളിൽ പെടുന്ന വർക്ക്വെയറിൻ്റെ വില, അവ പ്രവർത്തനക്ഷമമാക്കുമ്പോൾ ഒരു സമയത്ത് മെറ്റീരിയൽ ചെലവുകളിൽ ഉൾപ്പെടുത്തിയിട്ടുണ്ട് (റഷ്യൻ ഫെഡറേഷൻ്റെ ടാക്സ് കോഡിൻ്റെ ക്ലോസ് 3, ക്ലോസ് 1, ആർട്ടിക്കിൾ 254).

കുറിപ്പ്! രണ്ടാമത്തെ വിഭാഗത്തിലുള്ള വർക്ക്വെയർ അക്കൗണ്ടിംഗിൻ്റെ ഫലമായി, ഒരു താൽക്കാലിക വ്യത്യാസം ഉയർന്നുവരുന്നു, കാരണം അത്തരം വർക്ക്വെയറിൻ്റെ വില ക്രമേണ (ഒരു രേഖീയ രീതിയിൽ) എഴുതിത്തള്ളുന്നു, കൂടാതെ നികുതി അക്കൗണ്ടിംഗിൽ ഒരു സമയത്ത് എഴുതിത്തള്ളൽ നടത്തുന്നു ( മെറ്റീരിയൽ ചെലവുകൾ).

"1C: എൻ്റർപ്രൈസ് അക്കൗണ്ടിംഗ് 8" എന്ന സോഫ്റ്റ്വെയറിലെ വർക്ക്വെയർ അക്കൗണ്ടിംഗ്

വെയർഹൗസിലെ വർക്ക്വെയർ അക്കൗണ്ടിംഗ് ചെയ്യുന്നതിനും അത് പ്രവർത്തനക്ഷമമാക്കുന്നതിനും അതിൻ്റെ ചെലവ് ഉൽപാദനച്ചെലവായി എഴുതിത്തള്ളുന്നതിനുമുള്ള നടപടിക്രമം അക്കൌണ്ടിംഗ് നയത്തിൽ പ്രതിഫലിപ്പിക്കണം.

"1C: എൻ്റർപ്രൈസ് അക്കൌണ്ടിംഗ് 8" എന്ന പ്രോഗ്രാമിൽ, വർക്ക്വെയർ, അക്കൗണ്ടുകൾ 10.10 "വെയർഹൗസിലെ പ്രത്യേക ഉപകരണങ്ങളും പ്രത്യേക വസ്ത്രങ്ങളും", 10.11.1 "പ്രത്യേക വസ്ത്രങ്ങൾ പ്രവർത്തനത്തിൽ", അതുപോലെ ഓഫ് ബാലൻസ് ഷീറ്റ് അക്കൗണ്ട് എം.ടി. 02 "ഓപ്പറേഷനിലുള്ള വർക്ക്വെയർ" ഉപയോഗിക്കുന്നു.

ഈ ലേഖനത്തിൽ, വസ്ത്രങ്ങളുടെ വില അടയ്ക്കുന്നതിനുള്ള മൂന്ന് വഴികൾ ഞങ്ങൾ നോക്കും:

- പ്രവർത്തനത്തിലേക്ക് മാറ്റുമ്പോൾ ചെലവ് തിരികെ നൽകുക;

- രേഖീയമായ;

- ഉൽപ്പന്നങ്ങളുടെ അളവിന് ആനുപാതികമായി (പ്രവൃത്തികൾ, സേവനങ്ങൾ).

മാനദണ്ഡങ്ങൾക്കപ്പുറമുള്ള സംരക്ഷിത വസ്ത്രങ്ങൾ വിതരണം ചെയ്യുന്ന പ്രവർത്തനങ്ങൾ എങ്ങനെ പ്രതിഫലിപ്പിക്കുന്നുവെന്നും ഞങ്ങൾ പരിഗണിക്കും. നിർദ്ദിഷ്ട ഉദാഹരണങ്ങൾ ഉപയോഗിച്ച്, വർക്ക്വെയർ അക്കൗണ്ടിംഗിനായി എൻട്രികൾ സൃഷ്ടിക്കാൻ ഏതൊക്കെ രേഖകൾ ഉപയോഗിക്കുന്നുവെന്നും പ്രവർത്തനത്തിനായി വർക്ക്വെയർ നൽകുന്നതിനുള്ള പ്രവർത്തനങ്ങളുടെ പ്രതിഫലനം ആദായനികുതിയെ എങ്ങനെ ബാധിക്കുന്നുവെന്നും ഞങ്ങൾ വിശകലനം ചെയ്യും.

ഒരു ഉദാഹരണം ഉപയോഗിച്ച് അക്കൗണ്ടിംഗിൻ്റെ സവിശേഷതകൾ നോക്കാം.

2013 ജൂൺ 15 ന്, Voskhod LLC വിതരണക്കാരനായ Tekstilshchik LLC ൽ നിന്ന് 1,180 റൂബിൾ വിലയ്ക്ക് 5 ഓവറോളുകൾ വാങ്ങി. (വാറ്റ് ഉൾപ്പെടെ), 590 റൂബിൾ വിലയിൽ 7 ജോഡി തുകയിൽ റബ്ബർ ബൂട്ടുകൾ. (വാറ്റ് ഉൾപ്പെടെ) 33.6 റൂബിൾ വിലയിൽ 15 ജോഡി തുകയിൽ കയ്യുറകൾ. (വാറ്റ് ഉൾപ്പെടെ). വർക്ക്വെയർ ഇഷ്യു ചെയ്യുന്നതിനായി ഓർഗനൈസേഷൻ ഇനിപ്പറയുന്ന മാനദണ്ഡങ്ങൾ സ്ഥാപിച്ചിട്ടുണ്ട്: ഓവറോൾ - പ്രതിവർഷം 1 കഷണം, റബ്ബർ ബൂട്ട് - 1 ജോഡി രണ്ട് വർഷത്തേക്ക്.

ജോലി വസ്ത്രങ്ങളുടെ രസീതുകൾ

"ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" എന്ന പ്രമാണം ഉപയോഗിച്ച് വർക്ക്വെയറിൻ്റെ രസീതുകളും അതുപോലെ തന്നെ നേടിയ ഏതെങ്കിലും മെറ്റീരിയൽ മൂല്യവും പ്രതിഫലിപ്പിക്കുന്നു. പ്രമാണത്തിൻ്റെ തലക്കെട്ടിൽ ഇങ്ങനെ പറയുന്നു:

- വാങ്ങിയ വർക്ക്വെയർ ലഭിക്കുന്ന വെയർഹൗസ്;

- വിതരണക്കാരൻ കൌണ്ടർപാർട്ടി;

- വാങ്ങൽ നടത്തിയ കരാർ.

"ചരക്ക്" ടാബിലെ ഡോക്യുമെൻ്റിൻ്റെ ടേബിൾ ഭാഗത്ത്, വാങ്ങിയ മൂല്യങ്ങളുടെ ഒരു ലിസ്റ്റ് പ്രതിഫലിക്കുന്നു, ഇത് അളവ്, വില, വാറ്റ് നിരക്ക് എന്നിവ സൂചിപ്പിക്കുന്നു:

"ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" എന്ന പ്രമാണത്തെ അടിസ്ഥാനമാക്കി, വിതരണക്കാരൻ അവതരിപ്പിച്ച ഇൻവോയ്സിൻ്റെ ഡാറ്റ നൽകുന്നു. ഒരു ഇൻവോയ്സ് നൽകുന്നതിന്, "ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" പ്രമാണത്തിൻ്റെ ചുവടെ നീല നിറത്തിൽ ഹൈലൈറ്റ് ചെയ്തിരിക്കുന്ന ഹൈപ്പർലിങ്ക് നിങ്ങൾക്ക് പിന്തുടരാം അല്ലെങ്കിൽ "ഇൻവോയ്സ്" ടാബ് ഉപയോഗിക്കുക. ഇൻവോയ്സ് ഇൻകമിംഗ് നമ്പറും തീയതിയും സൂചിപ്പിക്കണം:

"ചരക്കുകളുടെയും സേവനങ്ങളുടെയും രസീത്" എന്ന പ്രമാണം പോസ്റ്റുചെയ്യുന്നതിൻ്റെ ഫലമായി, വെയർഹൗസിലെ വർക്ക്വെയറിൻ്റെ രസീതിയും വിതരണക്കാരന് കടം ഉണ്ടാകുന്നതും അതുപോലെ തന്നെ ഇൻകമിംഗ് വാറ്റ് തുകയും പ്രതിഫലിപ്പിക്കുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കപ്പെടുന്നു:

വർക്ക്വെയർ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക

"ഓപ്പറേഷനുള്ള മെറ്റീരിയലുകളുടെ കൈമാറ്റം" എന്ന പ്രമാണം ഉപയോഗിച്ച് വർക്ക്വെയർ വിതരണം പ്രതിഫലിപ്പിക്കുന്നു. നിങ്ങൾക്ക് ഇതുവഴി പ്രമാണ ലോഗ് ആക്സസ് ചെയ്യാൻ കഴിയും:

മെനു: നാമകരണവും വെയർഹൗസും - വർക്ക്വെയറും ഉപകരണങ്ങളും - മെറ്റീരിയലുകളുടെ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക

ഒരു പുതിയ ഡോക്യുമെൻ്റ് ചേർക്കുമ്പോൾ, "വർക്ക്വെയർ" ടാബിൽ, ജീവനക്കാർക്ക് നൽകുന്ന വർക്ക്വെയറിൻ്റെ ഒരു ലിസ്റ്റ് സൂചിപ്പിച്ചിരിക്കുന്നു (ഞങ്ങളുടെ കാര്യത്തിൽ, ഇവ ഓവറോളുകൾ, റബ്ബർ ബൂട്ടുകൾ, കയ്യുറകൾ എന്നിവയാണ്):

"ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യം" എന്ന നിരയിൽ വർക്ക്വെയറിൻ്റെ വിലയും ഇഷ്യു സ്റ്റാൻഡേർഡും അടയ്ക്കുന്ന രീതിയെക്കുറിച്ചുള്ള വിവരങ്ങൾ ഉണ്ട്. ഡെസ്റ്റിനേഷൻ കാർഡിൽ എന്ത് വിവരങ്ങളാണ് സൂചിപ്പിച്ചിരിക്കുന്നതെന്ന് നമുക്ക് വിശദമായി പരിഗണിക്കാം.

കുറിപ്പ്!ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യം ഓരോ ഇനത്തിനും വെവ്വേറെ സജ്ജീകരിച്ചിരിക്കുന്നു (ഫീൽഡ് "ഇനം"), അതിനാൽ മൊത്തത്തിലുള്ള ഉപയോഗത്തിൻ്റെ സൃഷ്ടിച്ച ഉദ്ദേശ്യം ഭാവിയിൽ കയ്യുറകൾക്കായി ഉപയോഗിക്കാൻ കഴിയില്ല.

ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യത്തിൻ്റെ പേരിൽ, വർക്ക്വെയർ എങ്ങനെ ഉപയോഗിക്കും, ഉപയോഗപ്രദമായ ജീവിതം (ഒരു വർഷം വരെ അല്ലെങ്കിൽ ഒരു വർഷത്തിൽ കൂടുതൽ) എന്നിവ സൂചിപ്പിക്കാൻ കഴിയും. അസൈൻമെൻ്റ് കാർഡ് ഇഷ്യു സ്റ്റാൻഡേർഡ് അനുസരിച്ച് അളവ്, ചെലവ് തിരിച്ചടവ് രീതി (അക്കൌണ്ടിംഗ് ഡാറ്റ അനുസരിച്ച്), മാസങ്ങളിലെ ഉപയോഗപ്രദമായ ജീവിതം ("ലീനിയർ" തിരിച്ചടവ് ഓപ്ഷൻ ഉപയോഗിക്കുമ്പോൾ പ്രധാനമാണ്), ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതി (അതായത്. , പ്രത്യേക വസ്ത്രങ്ങൾ എഴുതിത്തള്ളുന്ന ചെലവ് കണക്കും അനലിറ്റിക്സും):

നേരത്തെ സൂചിപ്പിച്ചതുപോലെ, ഒരു വർഷത്തിൽ താഴെ ഉപയോഗപ്രദമായ ആയുസ്സുള്ള വർക്ക്വെയറിൻ്റെ വില, അത് പ്രവർത്തനക്ഷമമാക്കുന്ന സമയത്ത് (ഞങ്ങളുടെ കാര്യത്തിൽ, അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൌണ്ടിംഗിലും 20 "പ്രധാന ഉൽപ്പാദനം" എന്നതിന്) ഉടൻ തന്നെ ചെലവായി എഴുതിത്തള്ളുന്നു. , അതിൻ്റെ ഫലമായി ശാശ്വതവും താൽക്കാലികവുമായ വ്യത്യാസങ്ങൾ ഉണ്ടാകില്ല. അത്തരം വർക്ക്വെയറുകൾക്ക്, ചെലവ് തിരിച്ചടവ് രീതി "ഓപ്പറേഷനിലേക്ക് മാറ്റുമ്പോൾ ചെലവ് തിരികെ നൽകുക" എന്ന് സജ്ജീകരിച്ചിരിക്കുന്നു.

കുറിപ്പ്!ഉപയോഗ അസൈൻമെൻ്റ് കാർഡിൽ വ്യക്തമാക്കിയ "വിതരണ രീതി" അക്കൗണ്ടിംഗ് ക്രമീകരണത്തെ പ്രതിഫലിപ്പിക്കുന്നു. ടാക്സ് അക്കൗണ്ടിംഗിൽ, ചെലവ് സ്വയമേവ ചെലവുകളായി എഴുതിത്തള്ളുന്നു. ഒരു വർഷത്തിൽ താഴെയുള്ള ഉപയോഗപ്രദമായ ആയുസ്സുള്ള വർക്ക്വെയർ (അതിന് അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൗണ്ടിംഗിലും ഒരേസമയം എഴുതിത്തള്ളൽ നടത്തുന്നു), "ഉപയോഗപ്രദമായ ജീവിതം" സൂചകത്തിൽ ഡോക്യുമെൻ്റിൻ്റെ ഫലങ്ങളെ ബാധിക്കാത്ത വിശകലനത്തിനുള്ള സഹായ വിവരങ്ങൾ അടങ്ങിയിരിക്കുന്നു.

ബൂട്ടുകൾക്കായി ഒരു ഉപയോഗ അസൈൻമെൻ്റ് ഉണ്ടാക്കാം. നേരത്തെ സൂചിപ്പിച്ചതുപോലെ, വർക്ക്വെയറിൻ്റെ ഉപയോഗപ്രദമായ ആയുസ്സ് 12 മാസത്തിൽ കൂടുതലാണെങ്കിൽ, അത്തരം വർക്ക്വെയറിൻ്റെ ചെലവ് അക്കൗണ്ടിംഗിൽ, ഉപയോഗപ്രദമായ ജീവിതത്തിലുടനീളം തുല്യ ഷെയറുകളിലും (ലീനിയർ രീതി), ടാക്സ് അക്കൗണ്ടിംഗിലും ക്രമേണ ചെലവുകളായി എഴുതിത്തള്ളപ്പെടും. -ഓഫ് ഒരു സമയത്ത് നിർമ്മിക്കുന്നു, ഇത് താൽക്കാലിക വ്യത്യാസത്തിന് കാരണമാകുന്നു.

കുറിപ്പ്! ഉപയോഗത്തിൻ്റെ ഉദ്ദേശ്യത്തിൽ, "ഉൽപ്പന്നങ്ങളുടെ അളവിന് (പ്രവൃത്തികൾ, സേവനങ്ങൾ) ആനുപാതികമായി" ചെലവ് അടയ്ക്കുന്നതിനുള്ള രീതി സൂചിപ്പിക്കാനും കഴിയും, എന്നാൽ ഇത് വർക്ക്വെയർ ബാധകമല്ല. പ്രത്യേക ഉപകരണങ്ങളിൽ മാത്രമേ ഇത് പ്രയോഗിക്കാൻ കഴിയൂ.

ഉൽപ്പന്നങ്ങളുടെ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) അളവിന് ആനുപാതികമായി ചെലവ് എഴുതിത്തള്ളുമ്പോൾ, റിപ്പോർട്ടിംഗ് കാലയളവിലെ ഉൽപ്പന്നങ്ങളുടെ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) അളവിൻ്റെ സ്വാഭാവിക സൂചകത്തെ അടിസ്ഥാനമാക്കിയാണ് പ്രത്യേക ഉപകരണങ്ങളുടെ വിലയുടെ തിരിച്ചടവ് തുക നിർണ്ണയിക്കുന്നത്. നിർദ്ദിഷ്ട ഒബ്ജക്റ്റിൻ്റെ മുഴുവൻ പ്രതീക്ഷിക്കുന്ന ഉപയോഗപ്രദമായ ജീവിതത്തിനായുള്ള ഉൽപ്പന്നങ്ങളുടെ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) ഉൽപ്പാദനത്തിൻ്റെ പ്രതീക്ഷിച്ച അളവിലുള്ള പ്രത്യേക ഉപകരണങ്ങളുടെ ഒബ്ജക്റ്റിൻ്റെ യഥാർത്ഥ വിലയുടെ അനുപാതം.

ഉൽപ്പന്നങ്ങളുടെ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) അളവിന് ആനുപാതികമായി ചെലവ് എഴുതിത്തള്ളുന്ന രീതിയുടെ ഉപയോഗം അത്തരം പ്രത്യേക ഉപകരണങ്ങൾക്ക് ശുപാർശ ചെയ്യുന്നു, ഇതിൻ്റെ ഉപയോഗപ്രദമായ ജീവിതം ഉൽപ്പാദിപ്പിക്കുന്ന ഉൽപ്പന്നങ്ങളുടെ (പ്രവൃത്തികൾ, സേവനങ്ങൾ) അളവുമായി നേരിട്ട് ബന്ധപ്പെട്ടിരിക്കുന്നു. , ഉദാഹരണത്തിന്, ഡൈസ്, മോൾഡുകൾ, റോളിംഗ് റോളുകൾ മുതലായവ.

മാനദണ്ഡത്തേക്കാൾ കൂടുതലായി നൽകിയ കയ്യുറകൾക്കായി ഒരു ഉപയോഗ അസൈൻമെൻ്റ് സൃഷ്ടിക്കാം:

മാനദണ്ഡത്തിൽ കവിഞ്ഞ വർക്ക്വെയർ നൽകുമ്പോൾ, ചെലവുകൾ വിലയിരുത്തുന്നതിൽ സ്ഥിരമായ വ്യത്യാസം (ഡിപി) ഉണ്ടാകുന്നു, കാരണം വർക്ക്വെയർ എഴുതിത്തള്ളൽ അക്കൗണ്ടിംഗ് ഡാറ്റ അനുസരിച്ച് നടക്കുന്നു, കൂടാതെ ടാക്സ് അക്കൗണ്ടിംഗിൽ, എഴുതിത്തള്ളലിൻ്റെ വിലയ്ക്ക് വിധേയമല്ല. ആദായ നികുതിയിലേക്ക്. നിലവിലെ കാലയളവിൽ ഒരിക്കൽ സ്ഥിരമായ വ്യത്യാസം സംഭവിക്കുന്നു. അതിനാൽ, സാധാരണയിൽ കവിഞ്ഞ വർക്ക്വെയർ എഴുതിത്തള്ളുമ്പോൾ, വർക്ക്വെയർ ഇഷ്യൂ ചെയ്യുന്ന കാലയളവിൽ ഒരിക്കൽ ആദായനികുതി ക്രമീകരണം നടത്തുന്നു.

അത്തരം വർക്ക്വെയർ ഒരു ഉദ്ദേശ്യം ചേർക്കുമ്പോൾ നിങ്ങൾ എന്താണ് ശ്രദ്ധിക്കേണ്ടത്?

- "ചെലവ് തിരിച്ചടയ്ക്കുന്ന രീതി" എന്നതിൽ, "ഓപ്പറേഷനിലേക്ക് കൈമാറ്റം ചെയ്യുമ്പോൾ ചെലവ് തിരിച്ചടയ്ക്കുക" എന്ന ഓപ്ഷൻ സൂചിപ്പിച്ചിരിക്കുന്നു, അതിനാൽ വർക്ക്വെയറിൻ്റെ വില ഉടൻ തന്നെ ചെലവുകളിൽ നിന്ന് ഈടാക്കും (ഞങ്ങളുടെ കാര്യത്തിൽ, അക്കൗണ്ട് 91.02).

- "ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്ന രീതി" പൂരിപ്പിക്കുന്നു.

തിരഞ്ഞെടുത്ത ചെലവ് അക്കൗണ്ടിനായി ചെലവുകൾ പ്രതിഫലിപ്പിക്കുന്നതിനുള്ള ഒരു പുതിയ രീതി ചേർക്കുമ്പോൾ, തിരഞ്ഞെടുത്ത ചെലവ് അക്കൗണ്ടിനെ ആശ്രയിച്ച് അനലിറ്റിക്സ് - "കോസ്റ്റ് ഇനം" അല്ലെങ്കിൽ "മറ്റ് വരുമാനവും ചെലവുകളും" എന്ന ഇനം സൂചിപ്പിക്കുന്നത് ഉറപ്പാക്കുക:

മറ്റ് വരുമാനങ്ങളുടെയും ചെലവുകളുടെയും ഇനം 91.02 അക്കൗണ്ടിന് "സബ്കോണ്ടോ 1" ആയി പ്രവർത്തിക്കുന്നു. "നിയമത്തിനപ്പുറമുള്ള വർക്ക്വെയർ" എന്ന തലക്കെട്ടിൽ നമുക്ക് ഒരു പുതിയ ലേഖനം സൃഷ്ടിക്കാം. ഒരു പുതിയ ഇനം ചേർക്കുമ്പോൾ, ടാക്സ് അക്കൗണ്ടിംഗിൽ, ആദായനികുതി കണക്കാക്കുമ്പോൾ ഈ ഇനത്തിനായുള്ള ചെലവുകൾ സ്വീകരിക്കുന്നില്ലെന്ന് സൂചിപ്പിക്കേണ്ടത് പ്രധാനമാണ്: "NU-യിലേക്കുള്ള സ്വീകാര്യത" കോളത്തിൽ, ബോക്സ് അൺചെക്ക് ചെയ്യുക:

അക്കൗണ്ടിംഗിലെ ഈ ക്രമീകരണത്തിൻ്റെ ഫലമായി, വർക്ക്വെയറിൻ്റെ വില 91.02 "മറ്റ് ചെലവുകൾ" എന്ന അക്കൗണ്ടിലേക്ക് പൂർണ്ണമായും എഴുതിത്തള്ളപ്പെടും, കൂടാതെ ടാക്സ് അക്കൗണ്ടിംഗിൽ ആദായനികുതിയുടെ കണക്കുകൂട്ടലിനെ ബാധിക്കുന്ന സ്ഥിരമായ വ്യത്യാസം ഉണ്ടാകും.

"മെറ്റീരിയലുകൾ പ്രവർത്തനത്തിലേക്ക് മാറ്റുക" എന്ന രേഖയുടെ ഫലമായി, ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കപ്പെടും:

ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ ഉണ്ടാകുന്ന ഇടപാടുകൾ വിശകലനം ചെയ്യാം.

Dt 10.11.1 Kt 10.10 പോസ്റ്റുചെയ്യുന്നത് വെയർഹൗസിൽ നിന്നുള്ള വർക്ക്വെയർ പ്രവർത്തനക്ഷമമാക്കുന്നതിനെ പ്രതിഫലിപ്പിക്കുന്നു.

“ഓപ്പറേഷനിലേക്ക് കൈമാറ്റം ചെയ്യുമ്പോൾ ചെലവ് തിരിച്ചടയ്ക്കുക” എന്ന രീതി സ്ഥാപിച്ച ഓവറോളുകളുടെ “ഓവറോളുകൾ”, അക്കൗണ്ടിംഗിലും ടാക്സ് അക്കൗണ്ടിംഗിലും (എൻട്രി നമ്പർ 4) പൂർണ്ണമായി Dt20.01 ൽ എഴുതിത്തള്ളിയിരിക്കുന്നു. ) 1,000 റൂബിൾ തുകയിൽ.

വർക്ക്വെയർ "റബ്ബർ ബൂട്ട്സ്" ചെലവ് തിരിച്ചടവ് ഒരു ലീനിയർ രീതി ഉപയോഗിച്ച് 500 റൂബിൾ തുക ടാക്സ് അക്കൌണ്ടിംഗിൽ മാത്രം ഒരു സമയം ചെലവുകൾ എഴുതിത്തള്ളുന്നു. അതേ സമയം, 20.01, 10.11.1 (എൻട്രി നമ്പർ 5) അക്കൗണ്ടുകളിൽ നികുതി ചുമത്താവുന്ന താൽക്കാലിക വ്യത്യാസം രേഖപ്പെടുത്തിയിട്ടുണ്ട്. അക്കൌണ്ടിംഗിൽ ഈ വർക്ക്വെയറിൻ്റെ ചെലവ് തിരിച്ചടവ്, തത്ഫലമായുണ്ടാകുന്ന താൽക്കാലിക വ്യത്യാസത്തിൻ്റെ തിരിച്ചടവ്, "ജോലി വസ്ത്രങ്ങളുടെയും പ്രത്യേക ഉപകരണങ്ങളുടെയും ചെലവ് തിരിച്ചടവ്" എന്ന പതിവ് ഓപ്പറേഷൻ സമയത്ത് മുഴുവൻ ഉപയോഗപ്രദമായ ജീവിതത്തിലുടനീളം പ്രതിമാസം നടത്തപ്പെടും.

മാനദണ്ഡത്തേക്കാൾ കൂടുതലായി നൽകിയ കയ്യുറകൾ (എൻട്രി നമ്പർ 6) മറ്റ് ചെലവുകളായി (20 റൂബിൾസ്) അക്കൗണ്ടിംഗിൽ ഉടനടി എഴുതിത്തള്ളി, നികുതി അക്കൗണ്ടിംഗിൽ സ്ഥിരമായ വ്യത്യാസം രൂപപ്പെട്ടു, വരുമാനം കണക്കാക്കുമ്പോൾ നികുതി നികുതി ക്രമീകരണം നടത്തും.

പ്രവർത്തനത്തിൽ സംരക്ഷിത വസ്ത്രങ്ങളുടെ ലഭ്യത നിയന്ത്രിക്കുന്നതിന്, പ്രവർത്തനത്തിലേക്ക് മാറ്റുന്ന സംരക്ഷണ വസ്ത്രങ്ങളുടെ വിലയ്ക്ക്, ഒരു പ്രമാണം പോസ്റ്റുചെയ്യുമ്പോൾ, ഓഫ് ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടിൻ്റെ ഡെബിറ്റിൽ എൻട്രികൾ നടത്തുന്നു MTs.02 "ഓപ്പറേഷനിൽ ജോലി ചെയ്യുന്ന വസ്ത്രങ്ങൾ" (എൻട്രികൾ നമ്പർ 7, 8, 9).

പ്രധാനം!എല്ലാ ബാലൻസ് ഷീറ്റ് അക്കൗണ്ടുകളിലും തുല്യത BU=NU+PR+VR എല്ലായ്പ്പോഴും തൃപ്തിപ്പെട്ടിരിക്കണം (അക്കൌണ്ടുകൾ 90, 91 ഒഴികെ, ഈ തുല്യത VAT തുകയ്ക്ക് തൃപ്തികരമാകാനിടയില്ല).

ഈ ആവശ്യകതയുടെ പൂർത്തീകരണം വിശകലനം ചെയ്യുന്നതിന്, റിപ്പോർട്ട് ക്രമീകരണങ്ങളിൽ ബാലൻസ് ഷീറ്റ് സൃഷ്ടിക്കുമ്പോൾ, ഈ തുല്യതയുടെ പൂർത്തീകരണത്തിൻ്റെ "നിയന്ത്രണം" നിങ്ങൾ പ്രവർത്തനക്ഷമമാക്കേണ്ടതുണ്ട്:

ജോലി വസ്ത്രങ്ങളുടെ വില തിരിച്ചടവ്

വർക്ക്വെയറിൻ്റെ വിലയുടെ തിരിച്ചടവ് റെഗുലേറ്ററി ഓപ്പറേഷൻ ഉപയോഗിച്ചാണ് നടത്തുന്നത് "തൊഴിൽ വസ്ത്രങ്ങളുടെ വിലയുടെ തിരിച്ചടവ്". ഒരു വർഷത്തിൽ കൂടുതൽ ഉപയോഗപ്രദമായ വർക്ക്വെയറുകൾക്ക്, കമ്മീഷൻ ചെയ്ത മാസത്തിന് ശേഷമുള്ള മാസം മുതൽ ചെലവിൻ്റെ തിരിച്ചടവ് ആരംഭിക്കും. അതിനാൽ, നിലവിലെ മാസത്തിൽ, ഒരു സാധാരണ പ്രവർത്തനം നടത്തുമ്പോൾ പോസ്റ്റിംഗുകളൊന്നും സൃഷ്ടിക്കപ്പെടില്ല.

അടുത്ത മാസത്തെ (ജൂലൈ) ചെലവ് ഞങ്ങൾ അടയ്ക്കും.

ഒരു സാധാരണ പ്രവർത്തനം ആരംഭിക്കുന്നതിന്, നിങ്ങൾ ഇതിലേക്ക് പോകേണ്ടതുണ്ട്:

മെനു: അക്കൌണ്ടിംഗ്, ടാക്സ്, റിപ്പോർട്ടിംഗ് - കാലയളവ് അവസാനിപ്പിക്കുന്നു - പതിവ് പ്രവർത്തനങ്ങൾ

പ്രമാണത്തിൻ്റെ ഫലമായി, ബൂട്ടുകളുടെ വില അടയ്ക്കുന്നതിന് ഒരു ഇടപാട് സൃഷ്ടിക്കപ്പെടും:

അക്കൗണ്ടിംഗിൽ 20.01 "മെയിൻ പ്രൊഡക്ഷൻ" എന്ന അക്കൗണ്ടിൻ്റെ ഡെബിറ്റിലേക്ക് ഒരു ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, വർക്ക്വെയറിൻ്റെ വില എഴുതിത്തള്ളുന്നു, ഇനിപ്പറയുന്ന രീതിയിൽ കണക്കാക്കുന്നു: 500 റൂബിൾസ്. / 24 മാസം = പ്രതിമാസം 20.83 റൂബിൾസ്. കമ്മീഷൻ ചെയ്യുന്ന സമയത്ത് ഉയർന്നുവന്ന 20.83 റൂബിൾ തുകയിൽ നികുതി ചുമത്താവുന്ന താൽക്കാലിക വ്യത്യാസത്തിൻ്റെ തിരിച്ചടവും രേഖപ്പെടുത്തിയിട്ടുണ്ട്.

വർക്ക്വെയർ പ്രവർത്തനക്ഷമമാക്കുന്ന മാസത്തിലേക്ക് മടങ്ങാം, മാസാവസാനത്തോടെ എന്ത് പോസ്റ്റിംഗുകൾ സൃഷ്ടിക്കപ്പെടുമെന്ന് നോക്കാം. 11,800 RUB മൂല്യമുള്ള ഒരു സേവനം നൽകിക്കൊണ്ട് വിൽപ്പനയിൽ നിന്നുള്ള വരുമാനം ഞങ്ങൾ പ്രതിഫലിപ്പിക്കും. (വാറ്റ് ഉൾപ്പെടെ.=18%):

ഡോക്യുമെൻ്റ് പോസ്റ്റുചെയ്യുമ്പോൾ, വിൽപ്പന വരുമാനവും വാറ്റും പ്രതിഫലിക്കും:

ഞങ്ങളുടെ ഉദാഹരണത്തിൽ, വർക്ക്വെയർ കമ്മീഷൻ ചെയ്യുന്നതിൽ നിന്നുള്ള ചെലവുകളും സേവനങ്ങൾ നൽകുന്നതിൽ നിന്നുള്ള വരുമാനവും ഉണ്ട്. രൂപപ്പെട്ട സ്ഥിരവും താത്കാലികവുമായ വ്യത്യാസങ്ങൾ ആദായനികുതിയുടെ കണക്കുകൂട്ടലിനെ എങ്ങനെ ബാധിക്കുന്നുവെന്ന് നമുക്ക് നോക്കാം. ഇത് ചെയ്യുന്നതിന്, നമുക്ക് "മാസം ക്ലോസിംഗ്" പ്രോസസ്സിംഗ് നടത്താം.

മെനു: അക്കൌണ്ടിംഗ്, ടാക്സ്, റിപ്പോർട്ടിംഗ് - കാലയളവ് അവസാനിപ്പിക്കുന്നു - മാസം ക്ലോസ് ചെയ്യുന്നു

റെഗുലേറ്ററി ഓപ്പറേഷൻ "ആദായനികുതി കണക്കുകൂട്ടൽ" സൃഷ്ടിച്ച എൻട്രികൾ നമുക്ക് വിശകലനം ചെയ്യാം:

അക്കൌണ്ടിംഗ് ലാഭത്തിൻ്റെ തുകയിൽ നിന്ന് (RUB 8,980), സോപാധിക ആദായ നികുതി ചെലവ് കണക്കാക്കുന്നു:

- 8,980 * 20% = 1,796 റൂബിൾസ്.

- Dt 99.02.1 Kt 68.04.2 RUB 1,796

ബൂട്ടുകൾ സേവനത്തിൽ ഉൾപ്പെടുത്തുമ്പോൾ (2 വർഷത്തെ ഉപയോഗപ്രദമായ ജീവിതത്തോടെ), ടാക്സ് അക്കൗണ്ടിംഗിൽ ബൂട്ടുകളുടെ വില 500 റുബിളാണ്. അക്കൗണ്ടിംഗിൽ, ഈ ചെലവ് ഉപയോഗപ്രദമായ ജീവിതത്തിൽ (2 വർഷം) തിരിച്ചടയ്ക്കും, അതിനാൽ, ബൂട്ടുകൾ പ്രവർത്തനക്ഷമമാക്കുന്ന സമയത്ത്, 500 റുബിളിൽ നികുതി ചുമത്താവുന്ന താൽക്കാലിക വ്യത്യാസം (ടിഡിടി) ഉണ്ടാകുന്നു, അതിൽ നിന്ന് മാറ്റിവച്ച നികുതി ബാധ്യത മാസാവസാനം കണക്കാക്കുന്നു.

Dt 68.04.2 Kt 77,500 rub.*20%=100 rub.

കമ്മീഷൻ ചെയ്ത മാസത്തിന് ശേഷമുള്ള മാസം മുതൽ, ബൂട്ടുകളുടെ വില അക്കൗണ്ടിംഗിൽ തിരിച്ചടയ്ക്കുകയും കമ്മീഷൻ ചെയ്ത മാസത്തിൽ ഉണ്ടായ മാറ്റിവച്ച നികുതി ബാധ്യത തിരിച്ചടയ്ക്കാൻ തുടങ്ങുകയും ചെയ്യും. തത്ഫലമായുണ്ടാകുന്ന ഐടിയുടെ തിരിച്ചടവ് ബാക്കിയുള്ള ഉപയോഗപ്രദമായ ജീവിതത്തിൽ തുല്യ ഓഹരികളായി നൽകും:

Dt 77 Kt 68.04.2 500 rub./24 മാസം*20%=4.17 rub.

ഈ മാസം മുതൽ ഓർഗനൈസേഷൻ മാനദണ്ഡത്തേക്കാൾ അധികമായി പ്രത്യേക വസ്ത്രങ്ങൾ നൽകി, Dt 91.02Kt 10.11.1 പോസ്റ്റുചെയ്യുമ്പോൾ സ്ഥിരമായ വ്യത്യാസം ഉടലെടുത്തു. തത്ഫലമായുണ്ടാകുന്ന സ്ഥിരമായ വ്യത്യാസത്തിൽ നിന്ന്, സ്ഥിരമായ നികുതി ബാധ്യത (PNO) 20 റൂബിൾസ് * 20% = 4 റൂബിൾസിൽ കണക്കാക്കുന്നു.

Dt 99.02.3 Kt 68.04.2 4 തടവുക.

കണക്കാക്കിയ ആദായനികുതി 1,700 RUB. ബജറ്റ് തരം അനുസരിച്ച് വിതരണം ചെയ്യുന്നു: ഫെഡറൽ, റീജിയണൽ:

- 1,700 റബ്. / 20% * 2% = 170 തടവുക. ഫെഡറൽ ബജറ്റിലേക്ക് (പോസ്റ്റിംഗ് നമ്പർ. 1)

- 1,700 റബ്. / 20% * 18% = 1,530 തടവുക. പ്രാദേശിക ബജറ്റിലേക്ക് (പോസ്റ്റിംഗ് നമ്പർ. 2)

- 170 തടവുക. + 1,530 റബ്. = 1,700 റബ്.

അടുത്ത മാസം എന്തൊക്കെ ഇടപാടുകൾ നടത്തുമെന്ന് നമുക്ക് നോക്കാം. കണക്കുകൂട്ടൽ എളുപ്പത്തിനായി, ഞങ്ങൾ വീണ്ടും 11,800 റൂബിൾ തുകയിൽ വിൽപ്പന വരുമാനം പ്രതിഫലിപ്പിക്കും. (വാറ്റ്=18% ഉൾപ്പെടെ).

ജൂലൈയിലെ "ആദായനികുതി കണക്കുകൂട്ടൽ" എന്ന റെഗുലേറ്ററി പ്രവർത്തനം നടത്തുമ്പോൾ, ഇനിപ്പറയുന്ന ഇടപാടുകൾ സൃഷ്ടിക്കപ്പെടും:

അക്കൌണ്ടിംഗ് ലാഭത്തിൽ നിന്ന് (RUB 9,979.15), സോപാധിക ആദായ നികുതി ചെലവ് കണക്കാക്കുന്നു (RUB 1,995.83):

- 9,979.15 * 20% = 1,995.83 റബ്.

- Dt 99.02.1 Kt 68.04.2 RUB 1,995.83

ജൂലൈയിൽ, മാറ്റിവച്ച നികുതി ബാധ്യത Dt 77 Kt 68.04.2 4.17 റൂബിൾ തുകയിൽ തിരിച്ചടയ്ക്കാൻ തുടങ്ങുന്നു. ആദായനികുതി ഈ തുക ഉപയോഗിച്ച് ക്രമീകരിച്ചിരിക്കുന്നു, ഇത് മാറ്റിവച്ച നികുതി ബാധ്യത കണക്കിലെടുത്ത് 2,000 റുബിളാണ്.

2,000 റൂബിൾസ് തുകയിൽ കണക്കാക്കിയ ആദായനികുതി ഫെഡറൽ ബജറ്റ് (2%), റീജിയണൽ (18%) എന്നിവയ്ക്ക് വിതരണം ചെയ്യുന്നു.

- 2,000 റബ്. / 20% * 2% = 200 തടവുക. (വയറിംഗ് നമ്പർ 1)

- 2,000 റബ്. / 20% * 18% = 1,800 റബ്. (വയറിംഗ് നമ്പർ 2)

അധിക ശാശ്വതവും താൽക്കാലികവുമായ വ്യത്യാസങ്ങൾ ഉണ്ടാകാത്ത പക്ഷം, ജൂലൈ അവസാനത്തോടെ ജനറേറ്റ് ചെയ്യുന്ന പോസ്റ്റിംഗുകൾ അടുത്ത 23 മാസത്തിനുള്ളിൽ (ബൂട്ടുകളുടെ വില തിരിച്ചടയ്ക്കുന്നത് വരെ) ജനറേറ്റ് ചെയ്യപ്പെടും.

സഹായം - നികുതി ആസ്തികളുടെയും ബാധ്യതകളുടെയും കണക്കുകൂട്ടൽ

"നികുതി ആസ്തികളുടെയും ബാധ്യതകളുടെയും കണക്കുകൂട്ടൽ" എന്ന റിപ്പോർട്ട് ആസ്തികളുടെയും ബാധ്യതകളുടെയും മൂല്യനിർണ്ണയത്തിലെ സ്ഥിരവും താൽക്കാലികവുമായ വ്യത്യാസങ്ങളുടെ അളവ് വിശകലനം ചെയ്യാൻ ഉദ്ദേശിച്ചുള്ളതാണ്.

റിപ്പോർട്ട് സൃഷ്ടിച്ച മാസത്തിലെ ആസ്തികളുടെയും ബാധ്യതകളുടെയും മൂല്യനിർണ്ണയത്തിൽ സ്ഥിരവും താൽക്കാലികവുമായ വ്യത്യാസങ്ങൾ തിരിച്ചറിയുന്നതിനുള്ള നടപടിക്രമം അംഗീകരിക്കുന്ന ഒരു അക്കൗണ്ടിംഗ് രേഖയാണ് റിപ്പോർട്ടിൻ്റെ അച്ചടിച്ച രൂപം.

നിങ്ങൾക്ക് ഇതുവഴി സഹായം ആക്സസ് ചെയ്യാൻ കഴിയും:

മെനു: അക്കൗണ്ടിംഗ്, ടാക്സ്, റിപ്പോർട്ടിംഗ് - കാലയളവ് അവസാനിപ്പിക്കുന്നു - മാസം അവസാനിക്കുന്നു - സർട്ടിഫിക്കറ്റുകളും കണക്കുകൂട്ടലും

റിപ്പോർട്ടിലെ വിവരങ്ങൾ രണ്ട് ബ്ലോക്കുകളായി തിരിച്ചിരിക്കുന്നു:

- സ്ഥിരമായ നികുതി ആസ്തികളും ബാധ്യതകളും കണക്കാക്കുന്ന സ്ഥിരമായ വ്യത്യാസങ്ങളെക്കുറിച്ചുള്ള വിഭാഗം.

- മാറ്റിവച്ച നികുതി ആസ്തികളും ബാധ്യതകളും കണക്കാക്കുന്ന താൽക്കാലിക വ്യത്യാസങ്ങൾ പ്രതിഫലിപ്പിക്കുന്ന ഒരു വിഭാഗം.

ജൂണിലെ റിപ്പോർട്ട് ഡാറ്റ നമുക്ക് വിശകലനം ചെയ്യാം. ചിത്രം 24-ൽ, ജൂണിൽ 20 റൂബിളുകളുടെ സ്ഥിരമായ വ്യത്യാസം തിരിച്ചറിഞ്ഞതായി ഞങ്ങൾ കാണുന്നു, ഇത് സാധാരണ (കയ്യുറകൾ) അധികമായി വർക്ക്വെയർ എഴുതിത്തള്ളുമ്പോൾ ഉടലെടുത്തു. ചിത്രം 21 ലെ കോളം 7-ൽ മാസം അവസാനിച്ചതിന് ശേഷം, തുകയിലെ സ്ഥിരമായ വ്യത്യാസത്തിൽ നിന്ന് സ്ഥിരമായ നികുതി ബാധ്യത കണക്കാക്കുന്നു:

500 റൂബിൾ തുകയിൽ അംഗീകൃത താൽക്കാലിക വ്യത്യാസത്തിൻ്റെ മൂല്യം ചിത്രം 25 പ്രതിഫലിപ്പിക്കുന്നു. ബൂട്ടുകളുടെ കമ്മീഷൻ ചെയ്യുന്നതിൽ നിന്ന്, മാറ്റിവെച്ച നികുതി ബാധ്യത കണക്കാക്കുന്നത്:

500 റബ്. * 20% = 100 റബ്.

ജൂലൈയിലെ നികുതി ആസ്തികളുടെയും ബാധ്യതകളുടെയും കണക്കുകൂട്ടലിൻ്റെ ഒരു സർട്ടിഫിക്കറ്റ് ഞങ്ങൾ സൃഷ്ടിക്കും:

ചിത്രത്തിൽ നിന്ന് കാണാൻ കഴിയുന്നതുപോലെ. 26, ജൂലൈയിൽ, "മാറ്റിവച്ച നികുതി ആസ്തികളും ബാധ്യതകളും" (ജൂലൈയിൽ മാറ്റിവച്ച നികുതി ബാധ്യത തിരിച്ചടയ്ക്കുന്നു) എന്ന ഭാഗത്ത് മാത്രമാണ് കണക്കുകൂട്ടലിൻ്റെ ഒരു പ്രസ്താവന സൃഷ്ടിച്ചത്.

ചിത്രത്തിൻ്റെ രണ്ടാമത്തെ നിരയിൽ. 26 ("നേരത്തെ തിരിച്ചറിഞ്ഞത്") കഴിഞ്ഞ മാസം ഉയർന്നുവന്ന 500 റൂബിളുകളുടെ തുകയിലെ താൽക്കാലിക വ്യത്യാസത്തിൻ്റെ അംഗീകാരത്തെ പ്രതിഫലിപ്പിക്കുന്നു. അംഗീകൃത നികുതി ബാധകമായ താൽകാലിക വ്യത്യാസം പ്രതിമാസ തുകയിൽ തിരിച്ചടയ്ക്കുന്നു:

500 റബ്. / 24 മാസം = 20.83 റബ്.

മാറ്റിവെച്ച നികുതി ബാധ്യതയുടെ തിരിച്ചടവ്:

RUR 20.83 * 2% = 4.17 തടവുക.