כמעט כל החברות בשוק מספקות כיום שירותים מסוימים ללקוחותיהן. הם יכולים להיות חד-פעמיים או חודשיים, המוניים או בודדים.

תוכנית חשבונאות 1C שאנו שוקלים מספקת דרכים שונות לרישום והנהלת חשבונות עבור מתן שירותים, למשל באמצעות "מכירות (מעשים, חשבוניות)." הבה ניתן דוגמאות לשימוש בשיטות שונות לשקף את מתן השירותים.

דוגמה 1. LLC "בית המסחר "קומפלקס" התקשר בהסכם לאספקת סחורה. האספקה מתבצעת על ידי החברה על חשבון הקונה.

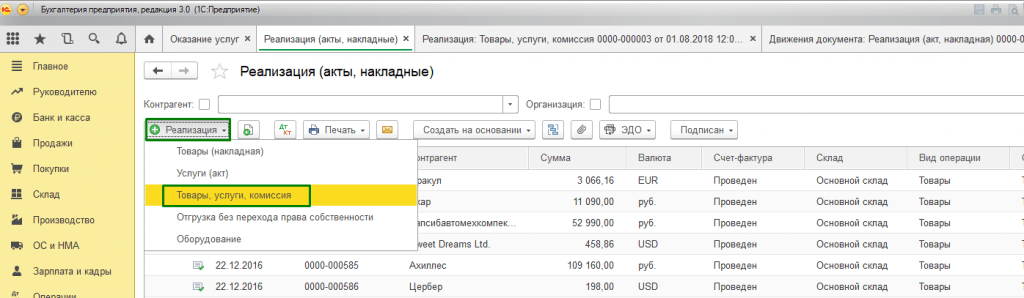

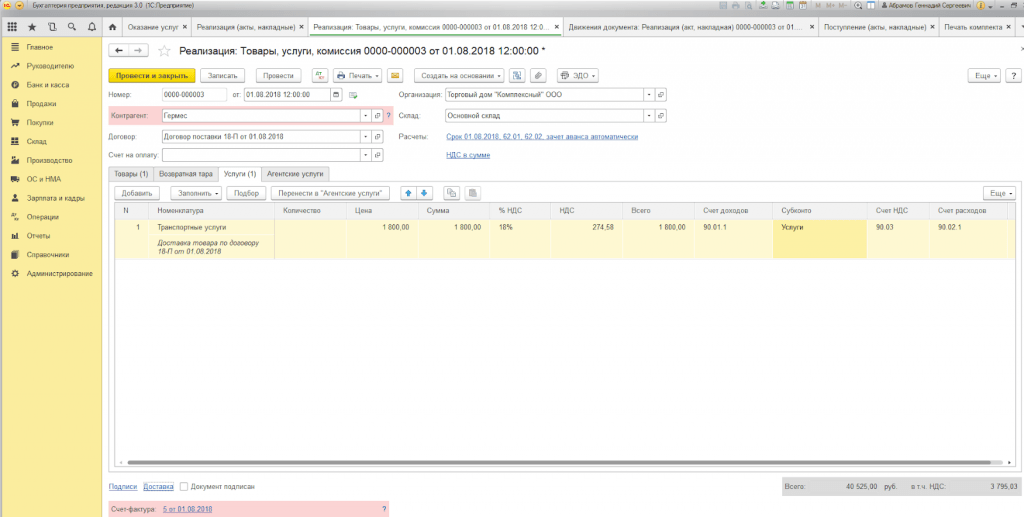

לצורך ההרשמה אנו משתמשים במסמך "מכירות (מעשים, חשבוניות)", אליו ניתן לגשת דרך "תפריט ראשי - מכירות".

אם יש צורך בהוצאת חשבונית בודדת עבור אספקת סחורה עם משלוח, אנו משתמשים באפשרות "סחורה, שירותים, עמלה", אותה אנו מוצאים בתפריט המשנה "צור".

מלא את הכרטיסיות "מוצר" ו"שירותים".

כשאתה בוחר להדפיס סט מסמכים, אתה יכול לציין את מספר העותקים של אותם טפסים המשמשים בתזרים המסמכים של החברה שלך.

הצורה המודפסת של פעולת מתן השירותים בתוכנית 1C היא סטנדרטית, אך ניתנת לפיתוח על ידי החברה באופן עצמאי.

דוגמה 2.בין Primer USN-15 LLC לבין FORK LLC נחתם הסכם סוכנות לשירותי איסוף והכנת מסמכים לקבלת רישיון אבטחה מטעמה. זה מקנה שכר לסוכן - 10% ממחיר השירותים הניתנים, אשר מחושב מה-DS שהתקבל מהרוכשים.

כדי להציג התנחלויות עם הקונה בהשתתפות סוכן, המסמך נערך באותו אופן כמו בדוגמה 1, אך אנו ממלאים גם "שירותי סוכנות".

חשבון ההתנחלות מאתר אוטומטית, ורישומים נוצרים בעת רישום המסמך.

עם השלמת השירותים על חברתנו למסור למנהל דיווח על העסקאות. לשם כך, וכדי להציג את העמלה, ניצור "דוח למנהל".

דוגמה 3. LLC "בית המסחר "קומפלקס" מספק שירותי מרכז שירות לתיקון ציוד.

אם עלינו לשקף את הביצועים של שירות חד פעמי או רשימת עבודות עבור הזמנה בודדת של הקונה ללא משלוח סחורה, נוכל להשתמש בסוג העסקה "שירותים (אקט)". אנו מחפשים את סוג הפעולה הנדרש בתפריט המשנה "צור".

החלק הטבלה מציין את רשימת העבודות, ואם השירות הוא חד פעמי במהותו, ניתן, מבלי למלא את ספריית "מינוח", להזין תיאור של העבודה שבוצעה באופן ידני.

בעת פרסום מסמך נוצרות פרסומים.

מאפיין ייחודי ב-1C:Enterprise 8.3 הוא נוכחותו של מסמך "מתן שירותים", בעזרתו שירותים בעלי אופי המוני בתדירות מוגדרת מבוצעים במהירות ובדייקנות. שירותים אלו כוללים:

- כרטיסי שירות במרכזי כושר (שנתי);

- שירות מנויים לחשבונאות (רבעוני);

- השכרה במרכזי עסקים ומסחר (חודשי);

- שירותי תחזוקת תשתיות IT (חודשי);

- שירותי תקשורת (חודשי) וכו'.

לפיכך, מתן השירותים ב-1C 8.3 יכול להתבצע במסמך אחד למספר בלתי מוגבל של לקוחות שהסכמתם קשורה לסוג מסוים של תשלום.

דוגמה 4. Primer USN-15 LLC מספקת שירותי תחזוקת תשתיות IT. הסכמי שירות מנויים נחתמו עם מספר לקוחות בתעריף 24/7 בעלות של RUB 25,000 לחודש.

קודם כל, עליך לבדוק את האפשרות של הנפקת פעולות וחשבוניות באצווה בהגדרות הפונקציונליות של התוכנית בכרטיסייה "מסחר" (ראשי - הגדרות - פונקציונליות).

כמו כן, בעת עריכת הסכם עם הקונה, יש למלא את "סוג ההתנחלויות"* בגוש "מידע נוסף".

*סוג החישובים – ספר עיון (שורת טקסט), הממולא על ידי משתמשי התוכנית באופן עצמאי, בהתאם לקיבוץ חוזי הקונה הנדרש.

כדי להמציא את האספקה ההמונית של שירותים, אנו משתמשים במסמך "מתן שירותים", שאליו ניתן לגשת דרך "התפריט הראשי - מכירות".

בכותרת המסמך, עליך לבחור מתוך ספרי עיון באותו שם:

- מִנוּחַ.

יש צורך בשדה "מינוח" כדי למלא את שם השירותים בתעודת סיום העבודה. יתרה מכך, אם תכונת "תדירות השירות" מוגדרת בספריית "מינוח", אזי הטופס המודפס של המעשה יקבע אוטומטית את התקופה שעבורה המסמך נוצר.

לפיכך, אין צורך להזין מספר אלמנטים של ספריית "מינוח" לתקופות שונות (השכרה מאי 2018, השכרה יוני 2018 וכו') או להתאים באופן ידני את הטופס המודפס.

כפתור "מלא לפי סוג חישוב" ממלא אוטומטית את החלק הטבלאי של המסמך.

הכרטיסייה (רשימה) "צדדים נגדיים" מציגה את כל הקונים שהחוזה שלהם מכיל את התכונה "סוג הפשרה" המצוינת בכותרת המסמך.

בלשונית "חשבוניות" הרשימה מציינת לקוחות שלפי תנאי החוזה אנו מספקים להם חשבונית עבור עבודה שבוצעה, ללא קשר לשיטת המיסוי בה משתמשים ארגוננו. בעת הפרסום, המסמך "הוצאה חשבונית" נוצר באופן אוטומטי.

תנועות מסמכים משקפות רישומי חשבונאות וחשבונאות מס, וכן מילוי פנקס הצבירה "מכירות שירותים".

טופס מודפס של המסמך נוצר עבור כל קונה המשתקף במסמך. המספור מוגדר אוטומטית.

התחשבנות במתן השירותים ב-1C 8.3 בכל אופן רישום יוביל להפקה נכונה של דיווחי חשבונאות ומסים. בחירת טופס המסמך אינה מוסדרת, אלא נבחרת על ידי המשתמש על פי נוחות מילוי ועיבוד המסמכים.

ב"1ג: חשבונאות 8" (הדורה 2.0) ניתן לנהל רישומים של שירותי סוכנות הן מצד הסוכן (מתן שירותים מטעם עצמו, אך על חשבון המנהל) והן מצד הסוכן. עיקרי (מתן שירותים באמצעות הסוכן). במאמר זה נדבר על אופן יישום החשבונאות של עסקאות במסגרת הסכמי סוכנות בין הסוכן למנהל. הכתבה הוכנה על ידי A.V. Yarvelyan, SiData LLC (סנט פטרסבורג).

פרק 52 של הקוד האזרחי של הפדרציה הרוסית.

אומנות. 1001 הקוד האזרחי של הפדרציה הרוסית).

שולחן 1

|

קֶרֶן |

||

מהו הסכם סוכנות

לעתים קרובות, ארגונים משתמשים בשירותיהם של מתווכים בעת מכירת מוצריהם (סחורה, עבודות או שירותים) או כדי לרכוש נכס, להזמין עבודה או שירותים. כל פעולות התיווך מתגבשות על ידי הסכמים מתאימים, שיכולים להיות משלושה סוגים: הזמנות, עמלות והסכמי סוכנות.

במאמר זה נשקול הסכמי סוכנות. המאפיינים המשפטיים של הסכמי סוכנות נקבעים על ידי פרק 52 של הקוד האזרחי של הפדרציה הרוסית.

כמו כן, המנהל מחויב להחזיר לסוכן את כל ההוצאות שנגרמו לו במהלך ביצוע הוראות המנהל (סעיף 1001 של הקוד האזרחי של הפדרציה הרוסית).

מס ערך מוסף

הליך הוצאת החשבוניות על ידי סוכן תלוי בשאלה האם המתווך ביחסים עם צד ג' פועל בשמו, או בשמו של המנהל, המנהל.

תכונות של הנפקת חשבוניות עבור פעולות סוכנות מוצגות בטבלה 1.

שולחן 1

|

סחורות (עבודות, שירותים) נמכרות או נרכשות מטעם |

כאשר סוכן מוכר סחורה (עבודות, שירותים) למנהל |

כאשר סוכן מבצע הוראות מהמנהל לרכוש סחורה (הזמנת עבודה או שירותים) |

|

קֶרֶן |

יש להוציא את החשבונית לקונה בשם המנהל, כלומר. נערך על ידי המנהל עצמו; |

את החשבונית יש להוציא על ידי המוכר (הקבלן) על שם המנהל; |

|

החשבונית ניתנת על ידי הסוכן ב-2 עותקים מטעמה. במקרה זה, המספר המצוין בחשבונית מוקצה על ידי הסוכן בהתאם לכרונולוגיה של החשבוניות שהונפקו על ידו. עותק אחד של מסמך זה נמסר לקונה, והשני מתויק ביומן החשבוניות שהונפקו מבלי לרשום אותו בפנקס המכירות. על המנהל להוציא את אותה חשבונית על שם המתווך (הסוכן) עם מספור בהתאם לכרונולוגיה של החשבוניות שהונפקו על ידו. זאת ועוד, חשבונית זו אינה רשומה בספר הרכישות של המתווך (הסוכן). |

החשבונית מופקת על ידי המוכר (הקבלן) על שם הסוכן. במקרה זה, הבסיס לקבלת מע"מ לניכוי המנהל יהיה החשבונית שתתקבל מהסוכן. במקרה זה, חשבונית כזו מונפקת על ידי הסוכן למנהל המשקפת את כל האינדיקטורים מהחשבונית שהוציא המוכר לסוכן. יתרה מכך, שתי החשבוניות (הן המתקבלות והן הניתנות) אינן רשומות אצל הסוכן בספר הרכישות ובפנקס המכירות. |

עבור גובה עמלת הסוכנות, המתווך מוציא חשבונית נפרדת למנהל במסגרת הסכם הסוכנות. חשבונית זו רשומה אצל הסוכן באופן שנקבע בספר המכירות, ואצל המנהל - בספר הרכישות.

הנהלת חשבונות עם סוכן בתוכנית "1C: Accounting 8"

לרישום היחסים בין הסוכן למנהל בתכנית, נערך הסכם עם הצד שכנגד המציין את סוג ההסכם: עם סוכן העמלה (סוכן) או עם המנהל (המנהל). עבור חוזים מסוג זה, בניגוד להתקשרויות רגילות עם ספק או קונה, ניתן לפרט את הליך חישוב העמלות.

ניתן לחשב את גובה העמלה בתוכנית כאחוז מעלות הסחורה או השירותים שנמכרו, כאחוז מההפרש בין העלות שבה הועברו הסחורה או השירותים לסוכן לבין עלות מכירתם לקונה. , וניתן להגדיר אותו גם באופן ידני. פרמטרי חישוב העמלה עשויים להישאר ריקים, ובמקרה זה יהיה צורך לציין אותם באופן ידני בכל פעם בעת יצירת מסמכים אוֹ (ראה איור 1).

אורז. 1

הבה נבחן את המצב הקשה ביותר, כאשר ארגון פועל כסוכן במכירת הסחורה של המנהל, בעוד המנהל מספק גם שירותים לאספקת סחורה ללקוחות. בנוסף, הארגון מספק גם שירותים משלו להגנה על סחורות במהלך הובלה. הסוכן מגיש מסמכים בשמו.

קודם כל, נערך מסמך קבלת סחורות ושירותים, בעזרתה נרשמה עובדת העברת טובין על ידי המנהל לסוכן. במקרה זה, המסמך נערך בדרך הרגילה, נעשה שימוש בסוג העסקה רכישה, עמלה. חשבון 004 "טובין המתקבלים בעמלה" משמש כחשבון חשבונאי.

כך, מתבצעת רישום חשבונאי לחיוב חשבון 004.1 עבור עלות הסחורה המועברת - ראה איור. 2.

אורז. 2

לאחר מכן אנו רושמים את מכירת הסחורה לקונה, אך במקביל אנו משקפים גם את עובדת מכירת השירות של המנהל והשירות שלנו.

כדי לעשות זאת, בכרטיסייה סְחוֹרוֹתמסמך מכירת סחורות ושירותיםציין את רשימת הסחורות שנמכרו על ידי המנהל בכרטיסייה שירותיםשירות להגנה על טובין הניתנים לקונה בבית, ובכרטיסייה שירותי סוכנות- שירות המנהל לאספקת סחורה.

יש לציין שבכרטיסייה שירותי סוכנותבמסמך יש למלא בעמודות מידע על המנהל, ההסכם עמו במסגרתו מיושם השירות וחשבון הפשרה (בענייננו 76.09).

במקרה של הזנה שגויה של מידע על שירותי סוכנות לטבלת השירותים ולהיפך, ניתן להשלים הדדית את הנתונים בטבלאות אלו באמצעות הכפתורים עבור אל "שירותים"ו עבור אל "שירותי סוכן".

בעת רישום המסמך יבוצעו הרישומים הנדרשים - ראה איור. 3.

אורז. 3

כפי שניתן לראות מהערכים, מע"מ על סחורות ושירותים הנמכרים במסגרת הסכם סוכנות אינו משתקף על ידי הסוכן. לאחר מכן יש לשקף זאת בפני המנהל.

הסוכן מוציא חשבונית לקונה על סכום העסקה הכולל, אך מסכום זה יש לכלול בספר המכירות של הסוכן רק את עלות השירות שלו.

הקונה מעביר את התשלום עבור סחורות ושירותים לסוכן. פעולה זו מפורמלת בדרך הרגילה באמצעות מסמך עם סוג הפעולה תשלום מהקונה.

נוצר ערך חשבונאי:

חיוב 51 זיכוי 62.01

בענייננו, כל סכום התשלום מועבר עם מתן השירותים, אך גם במקרה של מקדמה אין בפעולה זו תכונות מיוחדות, לעומת פעולה דומה לפי הסכם עם הרוכש.

לאחר מכן, הסוכן עורך דוח למנהל דיווח למנהל (מנהל) על מכירות.

מסמך זה מלא ברשימה של סחורות ושירותים שנמכרו בהתאם להסכם הסוכנות. התוכנית מיישמת את היכולת למלא אוטומטית את טבלת הסחורות והשירותים באחד משלושה אלגוריתמים אפשריים:

- לפי נתוני טובין ושירותים שנמכרו במסגרת החוזה, שטרם ניתן דיווח לגביהם למנהל;

- על פי נתוני טובין שהתקבלו לפי הסכם הסוכנות שצוין מהמנהל;

- לפי מסמך הקבלה הספציפי.

כותרת המסמך מציינת את הליך חישוב עמלת הסוכנות המידע עליה עובר בירושה מהסכם הסוכנות (זכור, כבר בהתחלה אמרנו שרצוי, אך לא הכרחי, לציין מידע זה בהסכם). במידה וההסכם אינו מפרט את הליך חישוב התגמול, ניתן לציין זאת ישירות בכותרת הדיווח למנהל.

גובה עמלת הסוכנות מצוין עבור כל מוצר או שירות מהטבלה בעלת אותו השם במסמך. עבור כל שורה מחושב גם גובה גמול המע"מ.

הליך שיקוף מכירת שירותי מתווך בהנהלת חשבונות מצוין בלשונית פרס. דֶגֶל הלנת עמלהמאפשר לך להסדיר את מנגנון תשלום עמלות הסוכן:

- אם הדגל נקבע, אזי סכום התגמול נמנע מכספים שהתקבלו מהקונים כתשלום עבור הסחורות והשירותים של המנהל;

- אם הדגל אינו מוגדר, אזי בעת רישום מסמך בדרך הרגילה, או קיזוז לתשלום המקדמה (אם הקרן שילמה עבור שירותי סוכנות בוצעה קודם לכן) או שהחוב של המנהל נרשם.

על הסימניה חשבונות הסדרמצוין חשבון להסדרים עם הצד שכנגד (לשקף סידורים הדדיים למתן שירותי סוכנות - כברירת מחדל, חשבון 62.01) ובהתאם לשיטת התשלום שנבחרה עבור עמלת הסוכנות, חשבון להסדרים עם המנהל או חשבון להסדרת מקדמות.

בניכוי סכום התגמול מתשלומי הלקוחות, חשבון ברירת המחדל עם הקרן הוא 76.09. אם תשלום אגרת הסוכנות מתבצע בתשלום נפרד מהקרן, אז כאן צריך לציין חשבון אחר - סילוק מקדמות 62.02.

על הסימניה כסף מזומןהמשתמש מזין באופן ידני מידע על כספים שהתקבלו מהקונה.

בעת פרסום מסמך, התוכנית מבצעת את הערכים הבאים:

חיוב 62.01 זיכוי 90.01.1 - עבור סכום עמלות הסוכנות - משתקפות הכנסות; חיוב 90.01.1 זיכוי 68.02 - על גובה מע"מ על גמול - מע"מ משתקף.

במידה וימנעו שכר מתשלומי הלקוחות, יתבצע גם פרסום

חיוב 76.09 זיכוי 62.01

בגובה שכר הטרחה של הסוכן.

הסוכן מוציא למנהל חשבונית על גובה התגמול, הרשומה בתוכנית ישירות מהמסמך דווח למחויב.

על סמך הדיווח למחייב, ניתן לרשום את המסמך חיוב מחשבון עו"ש, שבעזרתו מתגבשת עובדת העברה לקרן של כספים עבור סחורות ושירותים שנמכרו. אם גובה עמלת הסוכנות נמכה מכספים שהתקבלו מקונים, אזי סכום הקבלות בניכוי גובה עמלת הסוכן יוזן אוטומטית במסמך הבנק.

אחרת, המסמך יכיל את מלוא סכום התשלומים ששילמו קונים עבור סחורות ושירותים של המנהל מהדוח הנוכחי למנהל.

כמו כן, על סמך הדוח, ניתן להזין מסמך למחוייבות קבלה לחשבון עו"ש, המשקף את עובדת העברתו על ידי המנהל את שכרו של הסוכן. מסמך זה מוזן כאשר הדגל לעכב עמלות סוכןלא מותקן.

אנחנו צריכים להזכיר גם חשבוניות. בדוגמה שלנו, בהתבסס על תוצאות הפעולה, יש לכלול בספר המכירות שתי חשבוניות: חשבונית שהונפקה לקונה, אך רק על עלות השירותים הניתנים על ידינו להגנה על טובין; חשבונית שהונפקה למנהל על גובה עמלת הסוכנות (ראה איור 4).

אורז. 4

הנהלת חשבונות למנהל בתכנית "1ג: הנהלת חשבונות 8"

כעת נסתכל על אותה דוגמה מנקודת מבטו של המנהל.

בעת העברת סחורה לעמלה, נערך מסמך מכירת סחורות ושירותיםעם סוג הפעולה עמלת מכירות. בהתבסס על מסמך זה, תוכל לאחר מכן לרשום את המסמך דוח סוכן הנציבות על מכירות. המסמך ימולא אוטומטית עם הסחורה המועברת לעמלה, אז תצטרך להוסיף גם רשימה של שירותים שנמכרו במסגרת הסכם הסוכנות. במסמך דו"ח הנציב, וכן בדיווח למנהל מצוין הליך חישוב אגרת הסוכנות, אשר כברירת מחדל עוברת בירושה מתנאי החוזה. סכום התגמול מחושב עבור כל שירות וכל סעיף בדוח.

בלשונית תגמול באופן דומה למסמך דווח למנהל (מנהל)עובדת הקיזוז של עמלת הסוכנות מעלות הסחורות והשירותים ששולמו על ידי הקונים מתועדת.

מתוך דוח המנהל ניתן להוציא חשבונית שהונפקה על סחורה שנמכרה ולרשום את החשבונית שהתקבלה עבור עמלת הסוכנות - ראה איור. 5.

אורז. 5

בעת רישום המסמך ייווצרו העסקאות הבאות:

חיוב 90.02.1 זיכוי 45.01 - מכירת טובין שהועברו בעמלה; חיוב 62.01 זיכוי 90.01.1 - מכירת טובין שהועברו בעמלה; חיוב 90.03 זיכוי 68.02 - מע"מ על מכירת סחורה; חיוב 62.01 זיכוי 91.01 - מכירת שירותי משלוחים; חיוב 90.03 זיכוי 68.02 - מע"מ על מכירת שירותי משלוחים; חיוב 76.09 זיכוי 60.01 - על גובה שכר העמלה; חיוב 19.04 זיכוי 60.01 - מע"מ על שכר העמלה.

אם הפרס נמנע כנגד קבלות מלקוחות, הרשומה הבאה תיווצר:

חיוב 60.01 זיכוי 62.01 - קיזוז עמלות סוכנות כנגד תקבולים מקונים.

כך, הדגמנו כי בתוכנית 1C: Accounting 8 (rev. 2.0) הגרסה המורכבת ביותר של הפעולה במסגרת הסכם סוכנות היא אוטומטית לחלוטין.

בפעילויות מסחר, ארגונים משתמשים בשירותים של מתווכים. פעולות התיווך חייבות להיות רשמיות בהסכמים מתאימים, המתחלקים ל: הסכם סוכנות, הסכם עמלה והסכם סוכנות.

בהתאם ל-Ch. 52 לקוד האזרחי של הפדרציה הרוסית, במסגרת הסכם סוכנות, צד אחד (סוכן) מתחייב, תמורת תשלום, לבצע, בשם הצד השני, את הפעולות העיקריות (העיקריות), המשפטיות ואחרות בשמו. , אלא על חשבון המנהל, או מטעמו ועל חשבון המנהל.

בואו נסתכל על דוגמה. הארגון (הסוכן) התקשר עם המנהלת בהסכם סוכנות למתן שירותים מטעמו. עמלת הסוכנות היא 5% מעלות השירותים הנמכרים ומנוכה מכספים שהועברו על ידי קונים.

כדי להיות מסוגל לשקף עסקאות סוכנות בתוכנית 1C Accounting 8 מהדורה 3.0, עליך להגדיר את התוכנית. מדוע, בפונקציונליות התוכנית בכרטיסייה "מסחר", אפשר את הפריטים הדרושים באמצעות תיבות סימון. במקרה שלנו, מדובר במכירת סחורות או שירותים של מנהלים (מנהלים) (איור 1)

תמונה 1.

כדי ליישם את הדוגמה לעיל בתוכנית, נצטרך את המסמכים הבאים:

1. ביצוע (מעשה, חשבונית).

2. דווח למחויב.

בסעיף "מכירות" ניצור מסמך מכירה (אקט, חשבונית) עם סוג הפעולה "סחורה, שירותים, עמלה". ב"ראש" המסמך יש למלא את פרטי הצד שכנגד והחוזה - סוג החוזה "עם הקונה". בחלק הטבלה בלשונית "שירותי סוכנות" נציין את המינוח - השירות, עלותו ושיעור המע"מ. בשדה צד נגדי והסכם, אנו מציינים את המנהל ואת הסכם הסוכנות (סוג ההסכם צריך להיות "עם המנהל (המנהל) למכירה"). בחוזה ניתן לציין את האפשרות לחישוב עמלת הסוכנות. חשבון הפשרה מוגדר אוטומטית ל-76.09 "הסדרים עם חייבים ונושים שונים". בואו נסקור את המסמך. אנו נוציא חשבונית (איור 2).

איור 2.

אם הסוכן מוכר סחורה (עבודות, שירותים) של המנהל בשמו, אזי החשבונית ניתנת על ידי המתווך ב-2 עותקים מטעמו. עותק אחד של מסמך זה נמסר לקונה, והשני מתויק ביומן החשבוניות שהונפקו מבלי לרשום אותו בפנקס המכירות.

לאחר מכירת השירותים, על הסוכן להגיש דוח עסקה למנהל. כדי לבצע פעולה זו, כמו גם לשקף את העמלה, עלינו ליצור מסמך דו"ח למנהל, שנמצא בסעיף "רכישות". בלשונית "בית", בחר את המנהל ואת הסכם הסוכנות. שיטת חישוב העמלה תוזן אוטומטית כי... בהתחלה פירטנו את זה בחוזה. יש צורך ליצור את שירות "תגמול" חשבונות הנהלת חשבונות ימולאו אוטומטית על סמך פנקס "חשבונאות פריט". בלשונית הסחורות והשירותים, מלא את החלק הטבלה באמצעות כפתור "מלא - מילוי נמכר במסגרת החוזה". נוציא חשבונית עבור התגמול ונבחן את רישומי המסמכים. אנו רואים שההכנסה שלנו באה לידי ביטוי וחויב מע"מ. הגדרות המסמך מוצגות ב (איור 3).

איור 3.

עם קבלת הדיווח מהסוכן, על המנהל להוציא חשבוניות לכל רוכש. על הסוכן לקבל עותק של החשבוניות ולרשום אותן ביומן החשבוניות שהתקבלו והוצאו עד למועד הקבלה.

חשבוניות המתקבלות מהמנהל נוצרות על בסיס דיווח למנהל. במסמך החשבונית שהתקבל יש לציין את המספר והתאריך, ובשדה החשבונית שהופקה לקונים לבחור את החשבונית שהוציא הסוכן לקונה בעת המכירה. (איור 4)

איור 4.

כעת עלינו להפיק דוחות ולוודא שהפעולות שלנו נכונות. בסעיף "דוחות" ניצור יומן של חשבוניות שהתקבלו והוצאו (איור 5) ופנקס מכירות (איור 6).

איור 5.

הסוכן מתקשר מטעמו בחוזים עם לקוחות להובלת סחורה על ידי המנהל. תנאי הסכם הסוכנות מניחים שכל הזכויות והחובות על פי חוזים שנכרתו עם לקוחות נובעות מול הסוכן. הסוכן מבצע תשלומים למנהלת לאחר קבלת כספים מהלקוח לחשבון הבנק של הסוכן תוך הלנת התגמול המגיע לו.

מהו הליך הזרמת המסמכים בין הצדדים במצב זה? מהו הליך חשבונאות וחשבונאות מס של תקבולי מזומן מלקוחות עבור המנהל והסוכן?

פרק 52 של הקוד האזרחי של הפדרציה הרוסית (להלן הקוד האזרחי של הפדרציה הרוסית) מסדיר את היחסים בין הצדדים במסגרת הסכם סוכנות. בנוסף, הכללים של הקוד האזרחי של הפדרציה הרוסית על הסכם עמלה(סעיף 1011 של הקוד האזרחי של הפדרציה הרוסית).

על פי הסכם סוכנות, צד אחד (הסוכן) מתחייב, תמורת תשלום, לבצע פעולות משפטיות ואחרות בשם הצד השני (המנהל) בשמו, אך על חשבון המנהל או מטעמו ועל חשבונו. של המנהלת. יחד עם זאת, במסגרת עסקה שביצע הסוכן עם צד ג' מטעמו על חשבון המנהל, הסוכן רוכש זכויות ומתחייב, גם אם המנהל נקוב בשמו בעסקה או התקשר בקשרים ישירים עם הצד השלישי לביצוע העסקה (סעיף 1005 של הקוד האזרחי של הפדרציה הרוסית).

כל מה שהתקבל על ידי הסוכן במסגרת הסכם הסוכנות הוא רכושו של המנהל (סעיף 974 וסעיף 1 של סעיף 996 של הקוד האזרחי של הפדרציה הרוסית, סעיף 1011 של הקוד האזרחי של הפדרציה הרוסית, ראה גם מכתבים מתאריך 02/ 28/2006 נ מ"מ-6-03/202@, מיום 02/04/2010 נ"ש-22-3/85@, מכתב מיום 02.10.2009 נ 03-07-11/246).

הסוכן מקבל שכר עבור שירותים שניתנו, הסכום ונוהל התשלום עבורם נקבעים בהסכם הסוכנות (סעיף 1006 של הקוד האזרחי של הפדרציה הרוסית). במקביל, סעיף 997 לקוד האזרחי של הפדרציה הרוסית מעניק לסוכן העמלה את הזכות (כאמור לעיל, אם הסוכן פועל בשמו, אזי מיושמים הכללים על הסכם העמלה) לפי סדר הקיזוז נגד תביעות הומוגניות (סעיף 410 לקוד האזרחי של הפדרציה הרוסית) לעכב את הסכומים המגיעים לו על פי הסכם העמלה מכל הסכומים שקיבלו על חשבון המנהל.

כפי שניתן לראות מנורמות אלו, המשפט האזרחי מקנה לסוכן את הזכות לעכב את התגמול המגיע לו מסכומים המתקבלים מצדדים שלישיים על פי הסכם שכרת הסוכן בשם המנהל. במקרה זה, לצדדים יש את הזכות להסכים בהסכם הסוכנות, לפי שיקול דעתם, על התנאים וההליך לתשלום שכר לסוכן (סעיף 2, סעיף 1, סעיף 4, סעיף 421 של הקוד האזרחי של רוסיה פֵדֵרַצִיָה).

זרימת מסמכים

הסוכן מחויב למסור למנהל דיווחים על ביצוע הסכם הסוכנות באופן ובמגבלות הקבועות בהסכם. אם אין תנאים ספציפיים בחוזה, הם מוצגים על ידי הסוכן כאשר הוא מקיים את החוזה או עם פקיעת החוזה (סעיף 1008 של הקוד האזרחי של הפדרציה הרוסית). במקרה זה, דוח הסוכן חייב להיות מלווה בראיות הדרושות להוצאות שהוציא הסוכן על חשבון המנהל (אלא אם נקבע אחרת בהסכם הסוכנות). לָכֵן, שְׁאֵלָהאילו מסמכים מאשרים את ביצוע צו הסוכנות ויש לצרף לדו"ח הסוכן נקבעים על ידי הצדדים לפי שיקול דעתם (רשימת המסמכים מסופקת בהסכם הסוכנות).

יצוין כי הדוח של הסוכן הוא המסמך החשבונאי העיקרי של המנהל, המאשר את ההוצאות שנגרמו בצורה של עמלות סוכנות והוצאות שהוחזרו לסוכן (מכתב של שירות המס הפדרלי של רוסיה לשנה מיום 04/05/ 2005 N 20-12/22797, החלטה של הנשיאות של בית המשפט העליון לבוררות של הפדרציה הרוסית מיום 02/14/2012 N 12093/11, החלטה של השירות הפדרלי נגד מונופולים של מחוז צפון הקווקז מיום 06.06.2012 N F08 2678/12).

במצב הנדון, הסוכן מושך לקוחות להובלת סחורה על ידי המנהל ומתקשר עמם בשמו. במקרה זה, מסמכים על עסקאות שערך הסוכן עם הלקוחות (חשבוניות, אישורי סיום עבודה (שירותים שניתנו), חשבוניות וכדומה) מונפקים על ידי הסוכן ללקוח מטעמו. בהקשר זה, אנו סבורים כי אישורי עבודה שביצע המנהל אינם מונפקים ללקוחות (ללקוחות יהיו אישורי עבודה שבוצעה מהסוכן). כמו כן, לדעתנו, המנהל אינו צריך לשכפל את המעשה שהוציא הסוכן ללקוח (כלומר, להוציאו מחדש לסוכן). יחד עם זאת, על מנת לבוא לידי ביטוי בפעולות החשבונאיות של המנהל לביצוע עבודות (שירותים) המבוצעות במסגרת הסכם הסוכנות, על המנהל להצטייד בדוח סוכן (הודעת סוכן) בצירוף העתקים של מסמכים תומכים. אם הסכם הסוכנות קובע עריכת מעשה תמורת עמלת הסוכנות, אזי הסוכן עורך מעשה כזה.

דו"ח הסוכן ומעשה ערוכים בכל צורה, שכן אין כללים מיוחדים לגבי צורתם ותוכנם בחוק לפיכך, בהסכם הסוכנות יכולים הצדדים לקבוע באופן עצמאי את צורתם של מסמכים אלו ואת רשימת המידע הנדרש על פי המנהל. לידיעתך, יש צורך שכל המסמכים העיקריים שצוינו (כולל דוח הסוכן והמעשה) יכילו את כל פרטי החובה שנקבעו בסעיף 2 לאמנות. 9 לחוק הפדרלי מ-6 בדצמבר 2011 N 402-FZ "על חשבונאות".

פעולות למכירת סחורות (עבודות, שירותים) בשטח הפדרציה הרוסית מוכרות ככפופות למע"מ (סעיף 1, סעיף 1, סעיף 146 של קוד המס של הפדרציה הרוסית). יחד עם זאת, ביצוע עבודות (שירותים) על ידי המנהל חייב במע"מ, ללא קשר אם המנהל מבצע את ביצוען בעצמו, או באמצעות מתווך על פי הסכם סוכנות.

מכוח סעיף 3 לאמנות. 168 של קוד המס של הפדרציה הרוסית, בעת מכירת סחורות (עבודה, שירותים), כמו גם עם קבלת סכומי תשלום, תשלום חלקי על חשבון משלוחים קרובים של סחורה (ביצוע עבודה, מתן שירותים), חשבוניות מתאימות. שיונפק לא יאוחר מחמישה ימים קלנדריים שנספרו מיום משלוח הסחורה (עבודות ביצוע, מתן שירותים) או מיום קבלת סכומי התשלום, תשלום חלקי על חשבון משלוחים קרובים של סחורה.

חשבונית היא מסמך המשמש כבסיס לקבלת הסחורה (עבודה, שירותים) שהציג המוכר (לרבות העמלה, סוכן המוכר סחורה (עבודה, שירותים), זכויות קניין מטעם עצמו) עבור ניכוי סכומי מע"מ (סעיף 1 של סעיף 169 קוד המס של הפדרציה הרוסית).

לפיכך, הסוכן מחויב, לא יאוחר מחמישה ימים קלנדריים ממועד מכירת השירותים לקונה (הלקוח), להוציא חשבונית מתאימה על שם הקונה (הלקוח), תוך הדגשת גובה המע"מ.

הפרטים של מילוי מסמכים המשמשים לחישוב מס ערך מוסף בעת ביצוע עסקאות מתווך נקבעים בנספחים להחלטה של ממשלת הפדרציה הרוסית מתאריך 26 בדצמבר 2011 N 1137 (להלן החלטה N 1137).

מאחר שלפי הסכם הסוכנות פועל הסוכן מטעמו, יש להוציא חשבוניות לקונים (לקוחות) עם הפרשת סכום המע"מ על ידי הסוכן מטעמו, ולהעביר את פרטי חשבוניות אלו. למנהל (סעיף 20 לכללים לשמירת ספר המכירות המשמש בהסדרי מס ערך מוסף של החלטה מס' 1137). כלומר, הסוכן בחשבונית שהונפקה לרוכש השירותים מציין את שם ארגונו כמוכר בהתאם מסמכים מרכיבים(מכתב משרד האוצר של רוסיה מיום 29 באפריל 2013 נ 03-07-09/15077). בנוסף, הסוכן יכול גם לציין מידע על המנהל ועל הסכם הסוכנות (מכתב משרד האוצר של רוסיה מיום 23 באפריל 2012 N 03-07-09/40).

חשבוניות המונפקות לקונים (לקוחות) נרשמות על ידי הסוכן רק בחלק 1 של יומן החשבוניות שהתקבלו והוצאו המשמשות לחישובי מס ערך מוסף, החלטה N 1137. חשבוניות אלו אינן רשומות על ידי הסוכן בספר המכירות (סעיף 20 כללים לניהול ספר מכירות המשמש לחישובי מס ערך מוסף, החלטה מס' 1137).

במקביל, מודיע הסוכן למנהל את פרטי החשבונית שהונפקה לקונה (הלקוח).

על המנהל, בתורו, להנפיק לסוכן חשבוניות המשקפות את האינדיקטורים של החשבוניות שהוציא הסוכן לקונים (לקוחות), וכן חשבוניות עם קבלת סכום התשלום (תשלום חלקי), המשקפות את האינדיקטורים של חשבוניות, שהונפקו על ידי הסוכן לקונים (לקוחות), ורישום אותן בספר המכירות. לפיכך, המנהל, בהתבסס על הנתונים שהתקבלו מהסוכן אודות השירותים (העבודות) שהופעלו, מוציא חשבונית לסוכן באותו מועד בו הוציא הסוכן את החשבונית לקונה (הלקוח). מספר החשבונית מוקצה בהתאם לכרונולוגיה הפרטנית של חשבוניות המנהל. בשורה "מוכר" מצוינים פרטי המנהל. השורה "קונה" מציינת את שמו של הקונה בפועל (הלקוח), ולא הסוכן (סעיפים "ו" סעיף 1 של הכללים למילוי חשבונית של החלטה מס' 1137, מכתב משרד האוצר של רוסיה מיום. 10 במאי 2012 מס' 03-07-09/47). החלק הטבלה חוזר על כל נתוני החשבונית שהוציא הסוכן לקונה (הלקוח). הסוכן רושם את המסמך שהתקבל מהמנהל בחלק 2 של יומן החשבוניות שהתקבלו והוצאו המשמשים לחישובי מס ערך מוסף, החלטה מס' 1137.

במקביל, הסוכן מוציא למנהל חשבוניות על סכומי שכר טרחת הסוכנות שלו עבור שירותים הניתנים לפי הסכם הסוכנות ורושם אותם בספר המכירות (סעיף 20 לכללי ניהול ספר המכירות המשמש בחישובי ערך מוסף מס, החלטה מס' 1137).

אם הסוכן יקבל כספים מהמנהל בצורת תשלום (תשלום חלקי) לקראת ההפרשה הקרובה של שירותי מתווך(תשלומים מראש לתגמול) על הסוכן להוציא חשבונית למנהל על סכום התשלום שהתקבל (תשלום חלקי) ולרשום אותו בספר המכירות שלו.

המנהל רושם את החשבונית שהתקבלה מהסוכן בגין גובה שכרו של הסוכן בחלק 2 של יומן החשבוניות שהתקבלו והוצאו המשמשות לחישובי מס ערך מוסף, החלטה N 1137 ובפנקס הרכישות (סעיף 11 לכללים עבור שמירה על ספר הרכישות המשמש לחישוב מס ערך מוסף, החלטה מס' 1137).

נציין שוב כי חשבוניות שהוציא הסוכן לקונים (לקוחות) מטעמה במהלך ביצוע העבודה (שירותים), וכן הוצאו לרוכשים (לקוחות) עם קבלת סכומי תשלום (תשלום חלקי) מהם עבור מתן השירותים הקרובים (ביצוע עבודה) ), אינם רשומים בספר המכירות של הסוכן (סעיף 20 לכללים לניהול ספר המכירות המשמש בחישובי מס ערך מוסף, החלטה מס' 1137).

חשבונאות סוכנים

הכנסות הארגון, בהתאם לאופיה, תנאי קבלתן ותחומי הפעילות של הארגון, מחולקות להכנסה מפעילות רגילה ולהכנסות אחרות (סעיף 4 לפב"ע 9/99 "הכנסות הארגון" (להלן). המכונה PBU 9/99)). הכנסה שאינה הכנסה מפעילות רגילה נחשבת להכנסה אחרת. במקרה זה, הארגון מכיר באופן עצמאי בתקבולים כהכנסה מפעילות רגילה או הכנסה אחרת בהתאם לדרישות PBU 9/99, אופי פעילותו, סוג ההכנסה והתנאים לקבלתם.

בהתאם לכשירות ההכנסה בצורה של עמלות סוכנות, היא יכולה לבוא לידי ביטוי בחשבון 90 "מכירות", המיועד לחשבון הכנסה מפעילות רגילה, או בחשבון 91 "הכנסות והוצאות אחרות" (הוראות לשימוש בתרשים חשבונות לפעילות חשבונאית פיננסית וכלכלית של ארגונים, שאושרו בצו של משרד האוצר של רוסיה מיום 31 באוקטובר 2000 N 94n (להלן ההוראות)).

יצוין כי תקבולים מגורמים משפטיים ויחידים אחרים, לרבות במסגרת הסכמי סוכנות לטובת המנהל, אינם מוכרים כהכנסה של הארגון (סעיף 3 ל-PBU 9/99). לפיכך, כספים שקיבל הסוכן מהלקוחות, בכפוף להעברה למנהל, אינם נכללים בהכנסות הסוכן ונרשמים בחשבונות הפשרה.

בהתאם להנחיות, ניתן לחשב התחשבנות עם הקרן בחשבון 76 "הסדרים עם חייבים ונושים שונים", חשבון משנה "הסדרים עם הקרן".

עסקאות הקשורות לביצוע הסכם סוכנות יכולות לבוא לידי ביטוי בחשבונות החשבונאיים של הסוכן באופן הבא:

חיוב 50 (51) זיכוי 62, חשבון משנה "תשלומים על מקדמות שהתקבלו"

- קיבל מקדמה מהלקוח;

חיוב 62 זיכוי 76, חשבון משנה "הסדרים עם הקרן"

- מכירת שירותים (עבודה) במסגרת הסכם הסוכנות באה לידי ביטוי;

חיוב 62, חשבון משנה "תשלומים על מקדמות שהתקבלו" זיכוי 62

- סכום המקדמה זוכה;

חיוב 50 (51) זיכוי 62

- התקבלו כספים מהלקוח בדרך של תשלום סופי;

חיוב 76, חשבון משנה "התנחלויות עם הקרן" זיכוי 51

- כספים, בניכוי עמלת הסוכנות שנשמרה, מועברים למנהל;

חיוב 62 זיכוי 90, חשבון משנה "הכנסות" (91, חשבון משנה "הכנסות אחרות")

- הכנסות משתקפות בצורה של עמלות סוכנות;

חיוב 76, חשבון משנה "התנחלויות עם הקרן" זיכוי 62

- בא לידי ביטוי קיזוז עמלות סוכנות;

חיוב 90-3 זיכוי 68-2

- מע"מ נגבה על עמלות הסוכנות.

גובה עמלת הסוכנות מוכר כהכנסת הסוכן החייבת למיסוי במקביל, בעת קביעת בסיס המס למס הכנסה של הסוכן, הכנסה בצורת רכוש (לרבות מזומן) שקיבל הסוכן בקשר עם הסוכן. מילוי התחייבויות על פי הסכם הסוכנות, כמו גם החזר הוצאות, אינו נלקח בחשבון על ידי הסוכן עבור המנהל, אם עלויות אלו אינן כפופות לכלול בהוצאות הסוכן בהתאם לתנאי הסכם. הסכמים (סעיף 9, סעיף 1, סעיף 251 של קוד המס של הפדרציה הרוסית). כלומר, הכנסתו של הסוכן הנלקחת בחשבון לצרכי מס כוללת את גובה תגמול הסוכנות (כספים שהתקבלו מלקוחות וכפופים להעברה למנהל אינם הכנסתו של הסוכן).

הכנסה לצורכי מס רווח מוכרת בתקופת הדיווח (מס) שבה התרחשה, ללא קשר לקבלת הכספים בפועל, רכוש אחר (עבודה, שירותים) ו(או) זכויות קניין (שיטת הצבירה) (סעיף 1 לאמנות. 271 של קוד המס של הפדרציה הרוסית). במקרה זה, ללא קשר לרגע קבלת סכומי גמול הסוכנות בפועל מהמנהל לחשבון הסוכן (במקרה זה, ללא קשר למועד ניכוי הסוכן של הגמול מהסכומים המגיעים למנהלת). מועד ההכרה בהכנסה לצורכי מס רווח עבור הסוכן יהיה מועד הגשת הדו"ח על ידי הסוכן (בתוך מגבלות הזמן שנקבעו בהסכם) או מועד החתימה על ידי הצדדים (הסוכן והמנהל) על המעשה של מתן שירותים (בהתאם לצורת הדיווח של הסוכן למנהל נקבע בתנאי הסכם הסוכנות) (סעיף 3 של סעיף 271 של קוד המס של הפדרציה הרוסית).

חובתו של הסוכן לשלם מע"מ לתקציב (אם הסוכן מיישם את מערכת המיסוי הכללית והוא משלם מע"מ) נובעת רק מסכום עמלת הסוכנות (סעיף 1 של סעיף 156 של קוד המס של הפדרציה הרוסית).

הנהלת חשבונות מול המנהלת

השתקפות בחשבונאות ובחשבונאות המס של מנהל העסקאות המבוצעות במסגרת הסכם הסוכנות חייבת להתבצע על בסיס דוח הסוכן, שאליו מצורפים מסמכים תומכים (סעיף 1008 של הקוד האזרחי של הפדרציה הרוסית).

עסקאות הקשורות לביצוע הסכם סוכנות יכולות לבוא לידי ביטוי בחשבונות החשבונאיים של המנהל באופן הבא:

חיוב 62 זיכוי 90

- הכנסות ממכירת שירותים (ביצוע עבודה) משתקפות על בסיס דוח הסוכן (הודעת הסוכן);

חיוב 90-3 זיכוי 68-2

- נגבה מע"מ;

חיוב 20 (26, 44) זיכוי 76, חשבון משנה "הסדרים עם סוכן"

- תגמול הסוכנות משתקף על סמך הדוח המאושר של הסוכן;

חיוב 19 זיכוי 76, חשבון משנה "הסדרים עם סוכן"

- מע"מ על עמלות סוכנות בא לידי ביטוי;

חיוב 68-2 זיכוי 19

- מע"מ על עמלות סוכנות מתקבל לניכוי;

חיוב 90, חשבון משנה "עלות מכירות" זיכוי 20 (26, 44)

- עלויות התשלום עבור שירותיו של מתווך נמחקות (כולל גובה עמלות הסוכנות);

חיוב 51 זיכוי 62

- נלקח בחשבון הסכום שהעביר הסוכן במסגרת הסכם הסוכנות מרוכשי שירותים (לקוחות), בניכוי שכר הסוכן;

חיוב 76, חשבון משנה "הסדרים עם סוכן" זיכוי 62

- שכרו של הסוכן כלול בתשלום מהרוכשים.

הכנסתו של המנהל, הנלקחת בחשבון בעת יצירת הרווח החייב במס, תהיה כל סכום התמורה ממכירת עבודה (שירותים), כלומר הסכום שבגינו נמכרה העבודה ללקוחות על ידי הסוכן, בניכוי מע"מ (סעיף 1 של סעיף 248, סעיף 1 של סעיף 249 של קוד המס של הפדרציה הרוסית). במקביל, המנהל יוכל לקחת בחשבון את סכום השכר של הסוכן (סעיף 3, סעיף 1, סעיף 264 של קוד המס של הפדרציה הרוסית), כמו גם את עלות העבודה (שירותים) בוצע, כחלק מהוצאות, ובלבד שהעלויות שהוצאו עומדות בקריטריונים הקבועים בסעיף 1 לאמנות. 252 של קוד המס של הפדרציה הרוסית.

עבור מנהל בשיטת הצבירה, סכום הכסף שהתקבל כמקדמה עבור ביצוע העבודה הקרוב (מתן שירותים) אינו נלקח בחשבון לצורכי מס הכנסה (סעיף 1, סעיף 1, סעיף 251 לחוק המס של הפדרציה הרוסית).

בסיס המס למע"מ עבור המנהל הוא הסכום הכולל של השירותים הניתנים (עבודה שבוצעה), שכן המנהל הוא המבצע שלהם (סעיף 1, סעיף 1, סעיף 146 של קוד המס של הפדרציה הרוסית, סעיף 1, סעיף 167, סעיף 1, סעיף 154 של קוד המס של הפדרציה הרוסית). יש צורך לקחת בחשבון, שכן בהתאם לסעיף 1 לאמנות. 167 של קוד המס של הפדרציה הרוסית, בסיס המס לחישוב המע"מ הוא המוקדם מבין התאריכים (יום משלוח העבודה (שירותים) או יום התשלום (תשלום חלקי)), אז אם הסוכן יקבל מקדמה תשלום מהלקוח, יצטרך המנהל לחייב מע"מ על גובה התשלום מראש, שכן בבעלותו כל מה שקיבל המתווך בעסקה. על מנת שהמנהל יוכל לחייב את המקדמה במע"מ, על הסוכן להודיע לו על המקדמה שהתקבלה.

- אנציקלופדיה של פתרונות. סוכן מדווח;

- אנציקלופדיה של פתרונות. ביצוע הסכם הסוכנות;

- אנציקלופדיה של פתרונות. התחשבנות מול המנהל בעת מכירת סחורה באמצעות עמלה;

- אנציקלופדיה של פתרונות. התחשבנות מול העמלה בעת מכירת סחורת המנהל.

תשובה מוכנה:

מומחה שירות הייעוץ המשפטי GARANT

חבר בלשכת יועצי המס אלכסייבה אנה

בקרת איכות תגובה:

סוקר שירות הייעוץ המשפטי GARANT

חבר ב-MoAP מלניקובה אלנה

החומר הוכן על בסיס ייעוץ פרטני בכתב שניתן במסגרת שירות הייעוץ המשפטי.