ציוד מיוחד הוא סוג מיוחד של נכסים חומריים, שיש למחוק אותם כאשר הם מופעלים בסדר מסוים. שם נפוץ יותר עבורם הוא פריטים לבישים ובעלי ערך נמוך.

בואו נסתכל יותר ספציפית כיצד לייסד פעולות להעברת ציוד מיוחד וביגוד באמצעות 1C Accounting 3.0 החדש. הבה נבחן כיצד מתגבשות פעולות לתנועה של בגדי עבודה.

אנו רוכשים ציוד וביגוד מיוחד

רכישת ציוד מיוחד ובגדי עבודה מתבצעת באמצעות המסמך "קבלת סחורות ושירותים", סוג העסקה "רכישה, עמלה".כדי להוסיף פריטים למסמך עצמו, עליך להזין רכיב חדש בספריית "מינוח" לקבוצה "ציוד מיוחד" או "בגדי עבודה" (הכל תלוי במה שנרכש). אין חובה להכניס רכיבים חדשים של המדריך לקבוצות שהוגדרו קודם לכן, אך רצוי לבצע פעולות כאלה כדי שבהמשך, בעת ביצוע פעולות עם פריטים כאלה, יוחלפו אוטומטית חשבונות חשבונאות פריטים.

אנו מעבירים ציוד מיוחד וביגוד לפעולה

פעולות להעברת ציוד מיוחד וביגוד מגן ישירות לייצור נרשמות על ידי סביבת התוכנה באמצעות מסמך הנקרא "העברת חומרים לפעולה".במקביל, הנפקת בגדי עבודה מתרחשת עם ציון הפרט המקבל את בגדי העבודה הללו.

איור 2

החלק הטבלאי של השורה אחראי על ציון החשבון להעברת בגדי עבודה לשימוש (כברירת מחדל, הוא מוחלף אוטומטית מההגדרות הכלליות של חשבונות הנהלת חשבונות עבור הפריט כולו).

על מנת להעביר ציוד מיוחד לפעולה, נעשה שימוש באותו מסמך, אך עבור ציוד מיוחד נעשה שימוש בלשונית נפרדת "ציוד מיוחד".

איור 3

כפי שאתה יכול לראות, לכרטיסייה זו אין את התכונה "Individual". אבל מופיעה תכונה חדשה "מיקום" - היא נועדה לציין את הסדנה שאליה מועבר ציוד מיוחד מסוים.

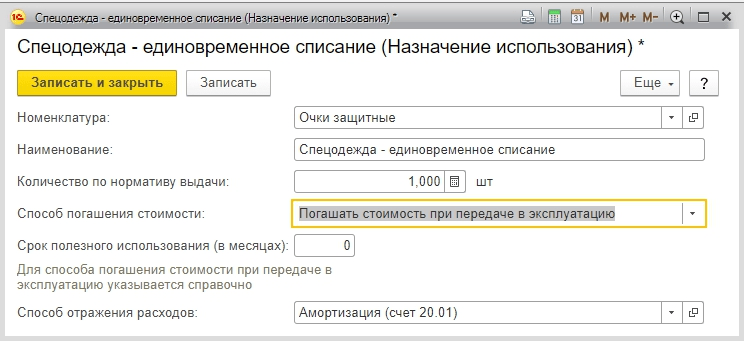

בנפרד, עליך להכיר את פרטי "מטרת השימוש". מטרתו לשקף את השיטה שבה מחזירים את עלות הציוד והביגוד להוצאות חובה למלא בכל מקרה.

שיטות החזר על עלות ציוד וביגוד מיוחדים מתוארות במדריך שכותרתו "מטרת השימוש".

איור.4

בעיקרון, בגדי עבודה נמחקים כהוצאות המתרחשות במהלך ההפעלה, וכדי לתאר את מטרתם, נעשה שימוש בתכונה "שיטת החזר העלות" שתהיה "החזר העלות בעת העברה לפעולה".

הדרישה המכונה "כמות לפי תקן ההנפקה" נחוצה להחלפה אוטומטית בנתוני מסמכים לצורך העברת חומרים לשימוש.

ההליך להחזר מלא של עלות הציוד המיוחד (בגדי עבודה) תלוי בתקופת הפעולה השימושית. אם תקופה כזו היא יותר משנה אחת, אזי בחשבונאות יש למחוק את מלוא העלות של בגדי העבודה כהוצאות חומר בשיטת הקו הישר, ובחשבונאות מס יש למחוק עלות כזו כהוצאות חומריות.

המאפיין העיקרי של ציוד מיוחד הוא חיי השירות הארוכים שלו בעלות של פחות מ-40,000 רובל עובדה זו לא מאפשרת לסווג אותו כרכוש קבוע.

שיטת ההחזר המלא של עלות הציוד המיוחד יכולה להיות פרופורציונלית לנפח העבודה שבוצעה (מוצרים, שירותים), או ליניארית. במקרה הראשון, יש צורך להזין מסמך חודשי "ייצור חומרים", שמטרתו העיקרית היא לרשום את נפח המוצרים המיוצרים כדי לשלם את כל העלות של ציוד מיוחד בעת השימוש.

איור 5

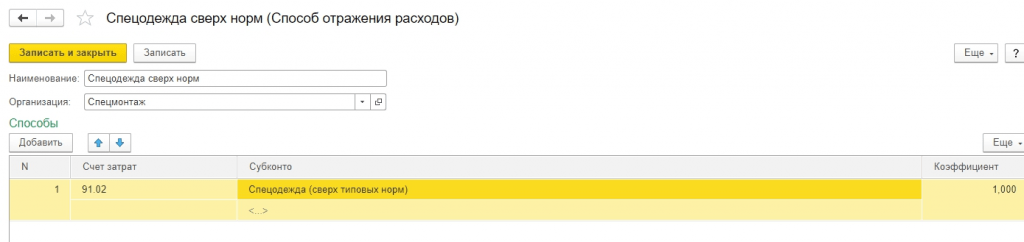

קביעת חיוב הפרסום למחיקת העלות הכוללת של ציוד מיוחד (בגדי עבודה) מתבצעת באמצעות התכונה "שיטת שיקוף הוצאות". הוא מתאר את חשבון הייצור (25 או 20), את חלוקת העלות, וכן את הניתוח - סעיף עלות וקבוצת פריטים.

איור 6

החיוב של חשבונות חוץ מאזניים בעת ניהול חשבונות של נכסים מהותיים, כמו גם רישום של חשבונות מאזניים 10.11 ו-10.10, מהווים מסמך.

איור.7

אנו משלמים את העלות של ציוד מיוחד וביגוד

אם יש צורך למחוק את עלות בגדי העבודה כהוצאה במהלך העברתם לשימוש, אזי המסמך "העברת חומרים לתפעול" יוצר בו זמנית פוסט למחיקתו.אם מחיקת עלות הציוד המיוחד ובגדי העבודה מתרחשת במהלך תקופת השימוש בו, אזי היווצרות עסקאות להחזר העלות מתרחשת ממש בסוף החודש, כאשר החודש סגור לחלוטין. כמו כן, כדי לשלם את העלות של ציוד מיוחד וביגוד מיוחד, ישנה פעולה רגולטורית נפרדת "החזר עלות ביגוד מיוחד וציוד מיוחד".

איור.8

כאשר מתבצעת, פעולה שגרתית מייצרת את העסקאות הבאות:

איור.9

כפי שניתן לראות, הסכום הקשור לחשבונאות מס קשור להפרשים זמניים.

פירוק מוחלט של ציוד וביגוד מיוחד משירות

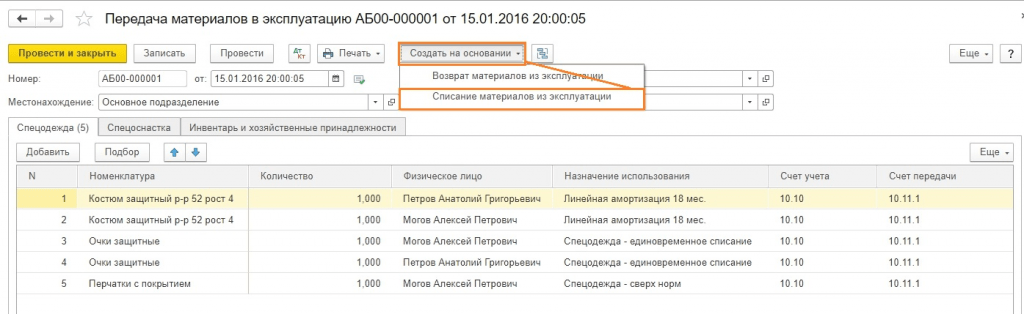

כדי לשקף את פעולות המחיקה של ציוד מיוחד ובגדי עבודה, התוכנית מספקת את המסמך "מחיקת חומרים משימוש".הוא מוכנס על סמך המסמך "העברת חומרים לפעולה". ישנה גם אפשרות לניהול בנפרד.

איור.10

אם מסמך מוזן על סמך הזמנה, כל החלקים הטבלאיים של מסמך זה ממולאים אוטומטית ממסמך הבסיס.

אם הקלט מבוצע בנפרד, אזי השורות של המסמך ממולאות על ידי בחירה, או באמצעות כפתור "מילוי" המיוחד. ניתן לעשות זאת באמצעות הערך הנמוך שנותר בייצור, או באמצעות שאריות של ציוד מיוחד (בגדי עבודה) שלא נמחקו משימוש, אך פג תוקפו.

כדי למחוק ציוד מיוחד, ניתן לבצע את כל אותן הפעולות באמצעות לשונית "ציוד מיוחד". לשם כך, עליך למלא את פרט "מיקום" כדי לבחור את המחלקה ממנה נמחק הציוד המיוחד.

יש צורך בלשונית "מחיקת הוצאות" במקרה שלא נפרעה עלות בגדי העבודה שנמחקו, ונדרש החזרה בעת המחיקה.

איור.11

שיטת ברירת המחדל היא מחיקת הוצאות המצוינות במהלך ההעברה במטרת השימוש. אבל אם יש צורך, אז זה יכול להיות שונה בקלות, תוך ציון חשבון העלות הנדרש. לשם כך יש לבחור את אופן מחיקת ההוצאות "לחיוב החשבון המפורט במסמך". הפרטים הדרושים של חשבון החיוב, כמו גם הניתוח שלו, יופיעו בלשונית.

בעת הפרסום, המסמך יפיק רישום לזכות החשבון MTs.03 (MC.02). במקרה בו נמחק ציוד מיוחד (בגדי עבודה) שאינו נמחק כהוצאות, נוצרת עסקה למחיקת הסכום הנותר.

איור.12

כפי שניתן לראות, בדוגמה שלנו, עלות הציוד המיוחד נמחקת החודש, לחשבון המצוין במטרת הפעולה. יתרת העלות נמחקת לחשבון המצוין במסמך המחיקה (הלשונית "מחיקת הוצאות").

כמו כן, נוצרת רישום למחיקת ציוד מיוחד מחשבון MTs.03 ומופקת רישום למחיקת ציוד מיוחד מחשבון חוץ מאזני "ציוד מיוחד בפעולה" MTs.03.

בהתאם לחוק, מפעלים נדרשים לספק לעובדים בסביבות עבודה מסוכנות ומסוכנות ציוד מגן אישי להגנה פיזית והגנה מפני זיהום. הבה נשקול את ההיבטים התיאורטיים של ביצוע פעולות כאלה, תוך התחשבות בתכונות חשבונאיות ומס, כמו גם את השיטה המעשית להזנת נתונים לתוכנית 1C: Accounting 8.3.

הנהלת חשבונות וחשבונאות מס של בגדי עבודה

המונח "בגד עבודה" פירושו ציוד מגן אישי, הכולל בנוסף ללבוש עצמו נעלי בטיחות וציוד מגן.

בסיס נורמטיבי:

- צו משרד האוצר מס' 135נ מיום 26.12.02;

- צו של משרד העבודה של רוסיה מיום 9 בדצמבר 2014 מס' 997n;

- צו של משרד הבריאות והפיתוח החברתי של רוסיה מיום 1 ביוני 2009 מס' 290n;

- מידע על תקנים סטנדרטיים להנפקה חינם של בגדי עבודה, נעלי בטיחות וציוד מגן אישי אחר;

- קוד מס;

- קוד העבודה (סעיפים 209, 221);

- קוד הפדרציה הרוסית על עבירות מינהליות (סעיף 5.27.1 סעיף 4 - קנס לפקידים מ-20,000 עד 30,000, לארגון מ-130,000 עד 150,000 רובל בגין אי מתן לבוש מיוחד לעובדים).

הנפקת בגדי עבודה בסוגים מסוימים של מפעלים ולסוגים מסוימים של מקצועות נקבעת בחוק. תקופת השימוש וכמות ביגוד המגן שהונפקו נקבעות לפי תקנים או כללים סטנדרטיים בתעשייה. בגדי עבודה מונפקים לעובדים ללא תשלום, אך ממשיכים להישאר בבעלות המעביד עלויות הכביסה והניקיון מוטלות על המיזם. אחת הנקודות החשובות: בגדי עבודה חייבים להיות מאושרים.

בתחילה נקבע בצו מס' 135נ של משרד האוצר חשבונאות של בגדי עבודה כחלק מהון חוזר. על חשבון חומריםנפתחו שני חשבונות משנה:

- בגדי עבודה במחסן (ב-1C זה החשבון 10.10);

- סרבל בשימוש (בחשבון 1C 10.11).

נכון לעכשיו, מותר להחיל PBU 6/01 "חשבונאות עבור רכוש קבוע" (מכתב N 16-00-14/159 של המחלקה למתודולוגיה חשבונאית ודיווח של משרד האוצר של הפדרציה הרוסית מיום 12 במאי 2003) , אך לשם כך חיי השירות של בגדי העבודה חייבים להיות יותר משנה אחת וקריטריון העלות מתאים להגדרה של רכוש קבוע.

בואו נתמקד בגישה ה"מסורתית", כאשר בגדי עבודה נלקחים בחשבון בספירה העשירית. כדי למחוק נכון את עלות בגדי העבודה כהוצאות, יש צורך לקבוע נכון את חיי השירות שלה. אפשרויות אפשריות:

- נורמת השירות היא לא יותר משנה - העלויות ביחידת הבקרה נלקחות בחשבון במלואן בהוצאות בעת ביצוע ההפעלה;

- תעריף השירות הוא יותר משנה – מחלקת הנהלת החשבונות צריכה להשתמש בשיטה הליניארית של מחיקת הוצאות לאורך כל חיי השירות של הבגד.

ב-NU, עלות בגדי העבודה נלקחת בחשבון בהוצאות באופן מיידי (סעיף 254, פסקה 1, פסקה 3). כתוצאה מכך, מופיעים הפרשים זמניים למסי הכנסה (פ"ע 18/02).

יש להקפיד כי אם ירצה, הנישום אינו רשאי למחוק את העלות בבת אחת, אלא לשקף הוצאות במספר תקופות דיווח. ב-BU יתכן גם שכאשר מכניסים לפעולה בגדי עבודה בעלי חיי שירות של פחות מ-12 חודשים, לא למחוק מיד את כל העלות, אלא לעשות זאת בשיטת הקו הישר לאורך כל חיי השירות. ההליך הנבחר צריך להיות קבוע במדיניות החשבונאית.

בגדי עבודה בשימוש עם חיי שירות של יותר משנה רשומים בחשבון 10.11, בלאי נמחק מדי חודש לחשבון ההוצאות. חשבונאות חוץ מאזנית מתנהלת עבור כל בגדי העבודה שהונפקו עד שיתרחש סילוק כתוצאה מבלאי (או מסיבה אחרת). 1C משתמש בחשבון לא מאוזן MC.02 סרבל בשימוש.

לאחר שנמחקה כל העלות מחשבון 10.11 להוצאות BU, יש למחוק את בגדי העבודה מהמאזן עקב בלאי. אם עובד פוטר או הועבר לתפקיד שאין צורך בלבוש מיוחד, על העובד למסור למפעל את ציוד המיגון שהונפק לו.

חשבונאות ומחיקת בגדי עבודה ב-1C 8.3

קבלת בגדי עבודה מספקים דומה לקבלת סוגים אחרים של נכסים חומריים. התכונה העיקרית היא להגדיר את הסוג הנכון בספריית המינוח - בגדי עבודה. אז הקבלה תבוא לידי ביטוי בחשבון 10.10.

בעת העברת בגדי עבודה לפעולה, נתיב התפריט הוא:

בעת העברת בגדי עבודה לפעולה, נתיב התפריט הוא:

מחסן => בגדי עבודה וציוד => העברת חומרים לפעולה.

פריטי תפריט ו החזרות חומרים משימושנסתכל על זה למטה (אבל לא נכלול את צילום המסך הזה בעתיד).

כדי לקבל עסקאות נכונות חשוב למלא נכון את הסעיף לכל סוג פריט ממלאים אותו שוב (זו לא טעות, זו הכוונה).

נבחר תחפושות מתוך ספרי עיון שיטה לינאריתהחזר עלות ו – ציון 20.01 (אפשרויות 23, 25, 26, 44).

עבור משקפי בטיחות, דרך נוספת לשלם את העלות היא עם ההזמנה.

מאחר שאנו מנפיקים זוג כפפות מעבר לנורמה, נמחק את ההוצאות לחשבון 91.02. יחד עם זאת, לא ניקח אותם בחשבון בעת חישוב מס הכנסה, וכתוצאה מכך הפרש קבוע של 30 רובל. (150 שפשוף. x 20%).

בפרק נוסיף סוג הוצאה לביגוד מיוחד מעבר לנורמות, נציין באיזה סוג הוצאה מדובר ונבטל את הסימון של "תיבת הסימון" שיש לקחת בחשבון ב-NU.

נציין את חשבון העלויות כ-91.02.

לאחר מילוי המסמך, נעבד אותו. מהפרסומים אנו רואים:

- ראשית, כל הפוזיציות נמחקו לחשבון 10.11.1;

- עבור עמדות שנמחקות בכל פעם, חלה מחיקה במערכת הנהלת החשבונות לחשבונות 20.01 ו-91.02;

- אין מחיקות בגין תביעות מגן במחלקת הנהלת החשבונות;

- בחשבונאות מס נמחקו סכומי תביעות מגן ונוצרו הפרשים זמניים;

- היה הבדל מתמיד בלבוש מעל הנורמה. כמו כן, מולאו נתונים בחשבון החוץ-מאזן MTs.02.

מאזן לחודש ינואר לפני סוף החודש.

אנו יכולים להסתכל על הניתוח של החשבון החוץ-מאזן.

הכרטיס מראה לאיזה עובד ספציפי ניתן את בגדי המגן לשימוש.

בואו נסגור את החודש. נוצר IT בסכום של 720 רובל (3600 רובל x 20%).

בגין חליפות מגן טרם נמחקו הוצאות. פונקציונליות סטנדרטית של 1C:Accounting מתחילה למחוק פחת ליניארי עבור בגדי עבודה החל מהחודש הבא לאחר ההפעלה, אם כי יש לציין כי מבחינה מתודולוגית נקודה זו אינה מצוינת בחקיקה. אם רואה החשבון אינו נגד האלגוריתם המיושם, אנו ממליצים לך לאחד אותו במדיניות החשבונאית על מנת למנוע אי הסכמות אפשריות עם רשויות הבדיקה.

נסגור בחודש הבא. כעת יש בטופס סעיף לגבי החזר עלות בגדי העבודה.

כמות ה-IT נמחקה (200 רובל x 20% = 40 רובל).

בחשבון החוץ-מאזן MTs.02, יש לרשום את בגדי העבודה כל עוד הם בשימוש. לאחר 18 חודשים נמחק כליל הערך בספרים של בגדי העבודה.

נמחק בגדי עבודה שהפכו לבלתי שמישים ופחת לחלוטין.

כדי להקל על מילוי המסמכים, ניתן ליצור מסמך המבוסס על העברת חומרים לפעולה ניתן למחוק לאחר שנת פעילות, אך לצורך דוגמה, נציג את המחיקה של. כל הפריטים במסמך אחד.

אתה יכול למלא את טבלת הנתונים עבור השאר.

לאחר הביצוע נראה את החיווט.

החשבון החוץ מאופס לאפס.

התחשבנות בבגדי עבודה בעת פיטורי עובדים

לא מעט קורה שעובד מתפטר (או עובר למחלקה אחרת) ומעביר את בגדי העבודה לפני תום תקופת הפחת. לאחר מכן עליך ליצור מסמך החזרת חומרים משימוש.החלק הטבלאי יכול להיות אוטומטי מלא את השאריותולאחר מכן להשאיר רק את שמות העובדים המפוטרים.

בגדי העבודה יוחזרו לחשבון ב-10.10, ומחיקת העלות כהוצאות תופסק זמנית. לאחר מכן ניתן להעביר אותו לעובד אחר לפי האלגוריתם שמוצג לעיל.

יש לציין שהשאלה מה עושים עם בגדי עבודה אם עובד מתפטר וטרם נמחק ערך השייר היא חריפה למדי ואין לה פתרון מתודולוגי אחד. המצב לעיל מציג את האפשרות הפשוטה ביותר. אבל לפעמים לא ניתן להעביר בגדי עבודה לעובד חדש:

- מטעמי היגיינה;

- עקב בלאי פיזי;

- הסרבל נעשה בהתאמה אישית לעובד ספציפי.

ישנם גם מצבים שלאחר פיטורי עובד גילו עובדי הנהלת חשבונות כי לא מסר את בגדי העבודה שלו. הערך השיורי לא נמחק ונשאר במאזן. מה לעשות במקרים כאלה?

אין תשובה אחת לשאלה כיצד ישפיעו מצבים כאלה על חישוב המיסים (מע"מ, רווח, מס הכנסה אישי ודמי ביטוח). ברור כי עמדת רשויות המס ומשרד האוצר מכוונת להגברת נטל המס על המיזם. יחד עם זאת, הפרקטיקה השיפוטית מדברת לא פעם לטובת ארגונים שלא הוסיפו מיסים נוספים, מבחינתם. בואו נבחן כמה אפשרויות לפעולה, מבלי להתעקש שהן הנכונות היחידות. על החשב הראשי של המיזם לפתח אסטרטגיה לפעולה במצב כזה ולאחד אותה במדיניות החשבונאית.

נניח שהמצב הבא מתעורר מבחינת סכומים בזמן פיטורי העובד:

|

מבצע |

|||

| 1. העובד מסר את בגדי העבודה למחסן, אך לא ניתן להנפיקם שוב. ועדת המלאי הפיקה פעולת מחיקה עקב בלאי. | |||

|

עלות בגדי עבודה שנמחקו כלולה בהוצאות שאינן תפעוליות |

|||

| 2. אם רואה החשבון בדוגמה 1 יחליט שהעלויות שנמחקו לחשבון 91.2 אינן מתקבלות לחישוב מס הכנסה, ויש להחזיר מע"מ בנוסף, אז יהיו כניסות נוספות.במונחים של רווח, ההפרש הקבוע הוא 160 רובל (800 רובל x 20%). לגבי מע"מ, תיאורטית יש שתי אפשרויות: לחשב את סכום המס באופן יחסי, כמו בחשבונאות נפרדת, ולהחזיר מע"מ בסכום של 144 רובל. (800 שפשוף. x 18%). יחד עם זאת, ייתכן שיהיה צורך לפעול תוך עין על הוראות חוק המס, הקובע כי יש להחזיר את המע"מ באופן יחסי לערך הספרי על הרכוש הקבוע, אך יש לנו חומרים. לכן, עלינו להחליט בעצמנו האם יש להחזיר מע"מ במלואו מסכום של 324 רובל? | |||

|

הפרש מס הכנסה קבוע |

|||

|

הוחזר מע"מ |

|||

|

מע"מ נמחק להוצאות שאינן תפעוליות |

|||

| 3. העובד לא מסר את בגדי העבודה שלו טרם קיבל את התשלום הסופי עם פיטוריו. רואה החשבון החליט לחשב את הערך השיורי של הבגדים משכר העבודה. | |||

|

הערך השיורי של בגדי העבודה נמחק |

|||

|

עלות בגדי העבודה הועברה לתשלומים לעובדים |

|||

|

עלות בגדי העבודה הוחזרה באמצעות צבירת שכר |

|||

|

יש לציין שאם דוגמה 3לשנות מעט, והעובד כבר קיבל את התשלום, אזי את עלות בגדי העבודה ניתן לקבל רק דרך בית המשפט, כי מדובר בסוג של גניבה של רכוש החברה. כאן כדאי להשוות בין עלות המחסור לבין עלויות משפטיות. |

|||

| 4. העובד מפצה את החברה על העלות הנותרת של בגדי העבודה ושומר אותה לעצמו. עליו לעשות זאת בהתנדבות, להגיש בקשה עם בקשה לניכוי משכרו. | |||

|

הסרבל נמסר לעובד |

|||

|

חוב נלקח בחשבון בחישוב השכר |

|||

| 5. דוגמה 4 גורמת לוויכוח סוער בין מפעלים ורשויות המס בשאלה האם יש לחייב מע"מ על הערך השיורי של בגדי העבודה בעת העברתם לעובד.הרשויות הרגולטוריות אומרות שזה הכרחי, כי... יש העברת בעלות - זו מכירה ועולה מע"מ. בתי המשפט נוטים להאמין כי מצב זה הינו החזר הוצאות, ומע"מ אינו עולה. אם אתה משקף את העברת בגדי העבודה כמכירה, הפרסומים הבאים אפשריים: | |||

| 6. כשמשקפים את העברת בגדי העבודה כמכירה, לא הכל ברור בעניין המחיר.בעבר, בדקנו דוגמאות שבהן ערך שיורי נלקח בחשבון לצרכי מכירה. אבל מה אם יש צורך לבצע מכירות על סמך מחירי שוק, ויש צורך לבצע איזשהו סימון?בוא נגיד מיד שבמכירת בגדי עבודה עם סימון ומע"מ, אתה תהיה משוחרר מתביעות של פקחים, אבל האם זה מועיל למפעל ולעובדים זו שאלה. נניח שעלות הבגדים ללא מע"מ שווה ל-1,000 רובל, אז הפרסומים יהיו כדלקמן: | |||

|

1 180 (1 000 + 180) |

הכנסה לא תפעולית ממכירת בגדי עבודה |

||

|

העלות השיורית של בגדי העבודה נלקחת בחשבון בהוצאות |

|||

|

חובו של העובד נלקח בחשבון בעת חישוב השכר |

|||

שקלנו רשימה רחוקה מלהיות מלאה של שאלות שיכולות להיות לרואה חשבון בעת מסירת בגדי עבודה לעובדים. לדוגמה, אפשר להמציא מבצע כזה כהעברה ללא תשלום. אז עדיין עולה מע"מ, וככל הנראה העובד יצטרך לשלם מס הכנסה אישי על הטבות מהותיות בשיעור של 35%.

כאשר רואים את מגוון הנושאים הקשורים לעלות השיורית של ציוד מגן בעת פיטורי עובדים, מתבררת הגישה של מחיקה הדרגתית כהוצאות גם את אותם בגדי עבודה שיש להם חיי שירות של פחות משנה, במיוחד בתנאים של תחלופת עובדים גבוהה.

ברור שאי אפשר להראות את כל מגוון פעולות המשתמש של 1C במאמר אחד עם כל כך הרבה אפשרויות שצריך כאן ספר או סיוע מוסמך של יועץ. מתוך הבנת מורכבות הבחירה, אנו יכולים להציע להחליט על תוכנית פעולה במצבים כאלה ולתעד את האלגוריתם שנמצא במדיניות החשבונאית. כלומר, לאחר שערכת בעבר רשימה של עסקאות וסכומים שאמורים להתקבל בסופו של דבר, צור קשר עם יועצי 1C כדי לשקף מצב זה בתוכנית 1C: Accounting.

הנהלת חשבונות אחידה

קצת על מדים והבדלים שלהם מלבוש מיוחד. בגדי עבודה הם אמצעי הגנה, ולמרות העמימות של סוגיות חשבונאיות במהלך פיטורים, עבור רבים אחרים יש להם מסגרת ברורה המתווה בחקיקה הנוכחית. בנוסף, יש דבר כזה מדים.הוא משמש לזיהוי עובד כאדם השייך לארגון או מבנה מסוים. עבור מקצועות רבים חובה לבישת מדים על פי חוק. ארגונים רבים מציגים מדים במקום העבודה לשיפור איכות ומהירות השירות ללקוחות וליצירת תדמית החברה.

נושאי הנהלת חשבונות עבור מדים אינם תמיד מכוסים בחוק המס, ועמדות הרשויות הרגולטוריות אינן תמיד קוהרנטיות ואחידות. יש לציין כי ישנן שתי אפשרויות:

- הטופס מונפק לעובד למשך עבודתו והוא רכוש החברה;

- המדים הופכים לרכוש העובד ונשארים ברשותו לאחר פיטוריו.

במקרה הראשון, ההוצאות נלקחות בחשבון כעלויות מהותיות, במקרה השני, העברה כזו באה לידי ביטוי כשכר עבודה עם מס הכנסה אישי. אם הוצאת הטופס נדרשת על פי חוק, אין צורך לבצע דמי ביטוח אחרת, יגבו דמי ביטוח.

על פי אמנות. 221 של קוד העבודה של הפדרציה הרוסית, בעבודה עם תנאי עבודה מזיקים ו(או) מסוכנים, כמו גם בעבודה המבוצעת בתנאי טמפרטורה מיוחדים או הקשורים לזיהום, ניתנים לעובדים בגדים מיוחדים מאושרים בחינם, נעליים מיוחדות ועוד אישיים אחרים ציוד מגן, כמו גם סוכני שטיפה ו(או) נטרול בהתאם לתקנים סטנדרטיים, אשר נקבעו באופן שנקבע על ידי ממשלת הפדרציה הרוסית.

ביגוד מיוחד הוא ציוד מגן אישי לעובדי ארגון. אלו כוללים:

- בגדים מיוחדים;

- נעליים מיוחדות;

- ציוד בטיחות (סרבל, חליפות, כולל מבודדים, ז'קטים, מכנסיים, חלוקים, מעילי פרווה קצרים, מעילי עור כבש, נעליים שונות, כפפות, משקפיים, קסדות, מסכות גז, מכונות הנשמה, הגנת פנים, הגנה על שמיעה, הגנה על עיניים ועוד סוגי ביגוד מיוחדים והתקני בטיחות).

הרשימה הספציפית של כלי העבודה הנלקחים בחשבון במסגרת לבוש מיוחד נקבעת על ידי הארגון, על סמך הפרט של התהליך הטכנולוגי בתעשיות ובשאר מגזרי המשק (סעיפים 2, 7, 8 להנחיות מתודולוגיות מס' 135נ) .

המעביד, על חשבונו, מחויב, בהתאם לתקנים שנקבעו, להקפיד על הנפקתם בזמן של ביגוד מיוחד, נעליים מיוחדות וציוד מגן אישי אחר, וכן אחסונם, כיבוסם, ייבושם, תיקונם והחלפתם (חלק 3). של סעיף 221 של קוד העבודה של הפדרציה הרוסית).

הנהלת חשבונות עבור בגדי עבודה

הנוהל לשמירה על רישומים חשבונאיים של בגדי עבודה נקבע על פי ההנחיות המתודולוגיות לחשבונאות של כלים מיוחדים, מכשירים מיוחדים, ציוד מיוחד וביגוד מיוחד (מאושר בצו משרד האוצר של רוסיה מיום 26 בדצמבר 2002 מס' 135n) ( להלן ההנחיות).

בהתאם לעלות ולאורך החיים השימושיים, ניתן לחלק את בגדי העבודה לשלוש קטגוריות:

- קטגוריה ראשונה: בגדי עבודה עם אורך חיים שימושי של פחות מ-12 חודשים.

- קטגוריה שנייה: בגדי עבודה בעלי אורך חיים שימושי של יותר מ-12 חודשים, שאינם נכללים ברכוש קבוע לפי קריטריון העלות בהתאם ל-PBU 6/01 "חשבונאות רכוש קבוע" (סעיף 4, סעיף 5 ל-PBU 6/01) והחשבונאות. מדיניות המיזם.

- קטגוריה שלישית: בגדי עבודה הכלולים ברכוש קבוע (חיים שימושיים של יותר מ-12 חודשים, בעלות של יותר מ-40,000 רובל).

בגדי עבודה השייכים לקטגוריה הראשונה נלקחים בחשבון כחלק מהמלאי, ללא קשר לעלות (סעיף 2 להנחיות). במקביל, ניתן למחוק אותו לחשבונות חשבונאות עלות בכל פעם על מנת להפחית את עוצמת העבודה בעבודת הנהלת החשבונות (סעיף 21 להנחיות המתודולוגיות).

בגדי עבודה, השייכים לקטגוריה השנייה, נלקחים בחשבון במסגרת המלאי, אך לא ניתן למחוק אותם בכל פעם לחשבונות עלות. עלותו מוחזרת בקו ישר בהתבסס על אורך החיים השימושיים הקבועים בתקני התעשייה הסטנדרטיים להנפקה חינם של בגדי עבודה וכן בכללי אספקת בגדי עבודה לעובדים (סעיף 26 להנחיות).

כדי להבטיח בקרה על בטיחות בגדי העבודה לאחר הפעלתם, הם נרשמים בחשבון חוץ מאזני (סעיף 23 להנחיות). בתוכנית 1C: Accounting 8, למטרות אלו, נעשה שימוש בחשבון החוץ מאזני MTs.02 "בגדי עבודה בפעולה".

בגדי עבודה, השייכים לקטגוריה השלישית, מטופלים באופן המשמש לחשבונאות של רכוש קבוע.

חשבונאות מס של בגדי עבודה

עלות בגדי העבודה השייכים לקטגוריה הראשונה והשנייה נכללת בעלויות החומר בכל פעם שהם נכנסים לפעולה (סעיף 3, סעיף 1, סעיף 254 של קוד המס של הפדרציה הרוסית).

הערה! כתוצאה מהתחשבנות בקטגוריה השנייה של בגדי עבודה נוצר הבדל זמני, שכן בחשבונאות עלות בגדי עבודה כאלה נמחקת בהדרגה (באופן ליניארי), ובחשבונאות מס המחיקה מתבצעת בכל פעם ( הוצאות חומריות).

הנהלת חשבונות עבור בגדי עבודה בתוכנה "1C: Enterprise Accounting 8"

הליך התחשבנות בגדי עבודה במחסן, הפעלתם ומחיקת עלותו כעלויות ייצור חייב לבוא לידי ביטוי במדיניות החשבונאית.

בתוכנית "1C: חשבונאות ארגונית 8", לחשבון בגדי עבודה, חשבונות 10.10 "ציוד מיוחד וביגוד מיוחד במחסן", 10.11.1 "ביגוד מיוחד בפעולה", וכן מט"ח החשבון החוץ מאזני. 02 "בגדי עבודה בפעולה" משמשים.

במאמר זה נבחן שלוש דרכים לשלם את העלות של בגדי עבודה:

- להחזיר את העלות עם העברה לפעולה;

- ליניארי;

- פרופורציונלי לנפח המוצרים (עבודות, שירותים).

כמו כן, נשקול כיצד באות לידי ביטוי פעולות הכרוכות בהנפקת בגדי מגן החורגים מהסטנדרטים. בעזרת דוגמאות ספציפיות, ננתח באילו מסמכים נעשה שימוש להפקת ערכים לחשבונאות של בגדי עבודה וכיצד השתקפות הפעולות להנפקת בגדי עבודה לתפעול משפיעה על מס הכנסה.

בואו נסתכל על התכונות של הנהלת חשבונות באמצעות דוגמה.

ב-15 ביוני 2013, Voskhod LLC רכשה 5 חלקים של סרבל מהספק Tekstilshchik LLC במחיר של 1,180 רובל. (כולל מע"מ), מגפי גומי בסכום של 7 זוגות במחיר של 590 רובל. (כולל מע"מ) וכפפות בסכום של 15 זוגות במחיר של 33.6 רובל. (כולל מע"מ). הארגון קבע את התקנים הבאים להנפקת בגדי עבודה: אוברולים - 1 חתיכה בשנה, מגפי גומי - זוג אחד לשנתיים.

קבלות על בגדי עבודה

קבלת בגדי עבודה, כמו גם כל ערך חומרי נרכש, בא לידי ביטוי באמצעות המסמך "קבלת סחורות ושירותים". בכותרת המסמך נכתב:

- המחסן שבו מתקבלים בגדי העבודה הנרכשים;

- צד נגדי לספק;

- הסכם לפיו מתבצעת הרכישה.

בחלק הטבלאי של המסמך בלשונית "סחורה" משתקפת רשימה של ערכים שנרכשו, המציינת את הכמות, העלות ושיעור המע"מ:

בהתבסס על המסמך "קבלת סחורות ושירותים", מוזנים נתוני החשבונית המוצגת על ידי הספק. כדי להזין חשבונית, ניתן לעקוב אחר ההיפר-קישור, המודגש בכחול בתחתית המסמך "קבלת סחורות ושירותים", או להשתמש בכרטיסייה "חשבונית". על החשבונית לציין את המספר הנכנס והתאריך:

כתוצאה מפרסום המסמך "קבלת סחורות ושירותים", נוצרות עסקאות המשקפות את קבלת בגדי העבודה במחסן ואת התרחשות החוב לספק, וכן את גובה המע"מ הנכנס:

העברת בגדי עבודה לפעולה

הנפקת בגדי העבודה באה לידי ביטוי באמצעות המסמך "העברת חומרים לתפעול". אתה יכול לגשת ליומן המסמכים דרך:

תפריט: מינוח ומחסן - בגדי עבודה וציוד - העברת חומרים לפעולה

בעת הוספת מסמך חדש, בלשונית "בגדי עבודה", מצוינת רשימה של בגדי העבודה שהונפקו לעובדים (במקרה שלנו מדובר בסרבלים, מגפי גומי וכפפות):

בעמודה "מטרת השימוש" יש מידע על אופן התשלום בעלות בגדי העבודה ותקן ההנפקה. הבה נבחן בפירוט איזה מידע מצוין בכרטיס היעד.

הערה!מטרת השימוש נקבעת עבור כל פריט בנפרד (שדה "פריט"), ולכן לא ניתן להשתמש בעתיד במטרת השימוש שנוצרה בסרבלים עבור כפפות.

בשם מטרת השימוש ניתן לציין את אופן השימוש בבגדי העבודה, את אורך החיים השימושיים (עד שנה או יותר משנה). כרטיס ההקצאה מציין את הכמות לפי תקן ההנפקה, אופן החזר העלות (לפי נתונים חשבונאיים), אורך החיים השימושיים בחודשים (חשוב בשימוש באפשרות ההחזר "לינארית") ושיטת שיקוף ההוצאות (כלומר. , חשבון עלות וניתוח שעבורם יימחקו ביגוד מיוחד):

כאמור, עלות בגדי עבודה עם אורך חיים שימושי של פחות משנה נמחקת כהוצאות מיד בעת הפעלתם (במקרה שלנו, לחשבון 20 "ייצור ראשי") הן בחשבונאות והן בחשבונאות מס. , כתוצאה מכך לא נוצרים הבדלים קבועים וזמניים . עבור בגדי עבודה כאלה, שיטת החזר העלות מוגדרת ל"החזר העלות בעת העברה לפעולה".

הערה!"שיטת התשלום" המצוינת בכרטיס הקצאת השימוש משקפת את ההגדרה החשבונאית. בחשבונאות מס, העלות נמחקת כהוצאות באופן אוטומטי. עבור בגדי עבודה בעלי אורך חיים שימושי של פחות משנה (שבגינם מתבצעת המחיקה בחשבונאות ובחשבונאות מס בו זמנית), מחוון "חיים שימושיים" מכיל מידע עזר לניתוח שאינו משפיע על תוצאות המסמך.

בואו ניצור מטלת שימוש עבור המגפיים. כפי שצוין קודם לכן, אם אורך החיים השימושיים של בגדי העבודה הוא יותר מ-12 חודשים, אזי בחשבונאות העלות של בגדי עבודה אלו תימחק כהוצאות בהדרגה לאורך כל החיים השימושיים בחלקים שווים (שיטה ליניארית), ובחשבונאות מס הכתיבה. -כבוי מתבצע בכל פעם, וכתוצאה מכך הבדל זמני.

הערה! במטרת השימוש, ניתן גם לציין את אופן התשלום בעלות "פרופורציונלי לנפח המוצרים (עבודות, שירותים)", אך היא אינה חלה על בגדי עבודה. זה יכול להיות מיושם רק על ציוד מיוחד.

בעת מחיקת העלות ביחס להיקף המוצרים (עבודות, שירותים), גובה ההחזר של עלות הציוד המיוחד נקבע על פי האינדיקטור הטבעי של היקף המוצרים (עבודות, שירותים) בתקופת הדיווח וכן היחס בין העלות בפועל של אובייקט הציוד המיוחד לנפח התפוקה הצפוי של מוצרים (עבודות, שירותים) לכל החיים השימושיים הצפוי של האובייקט שצוין.

השימוש בשיטת מחיקת העלות ביחס לנפח המוצרים (עבודות, שירותים) מומלץ לאותם סוגים של ציוד מיוחד, שאורך חייו השימושי קשור ישירות לכמות המוצרים המיוצרים (עבודות, שירותים) , למשל, תבניות, תבניות, גלילים לגלגול וכו'.

בואו ניצור גם מקצה שימוש לכפפות שהונפקו מעבר לנורמה:

בהנפקת בגדי עבודה מעבר לנורמה נוצר הפרש קבוע (DP) בהערכת ההוצאות שכן מחיקת בגדי עבודה מתבצעת על פי נתונים חשבונאיים ובחשבונאות מס עלות המחיקה אינה כפופה. למס הכנסה. הבדל קבוע מתרחש פעם אחת בתקופה הנוכחית. כך, בעת מחיקת בגדי עבודה החורגים מהנורמות, תיאום מס הכנסה מתבצע פעם אחת במהלך תקופת הנפקת בגדי העבודה.

למה צריך לשים לב כשמוסיפים ייעוד לבגדי עבודה כאלה?

- ב"שיטת החזר עלות" מצוינת האפשרות "החזר עלות בעת העברה לפעולה", כך שבהנהלת חשבונות עלות בגדי העבודה מחויבת באופן מיידי בהוצאות (במקרה שלנו, חשבון 91.02).

- מילוי "שיטת שיקוף ההוצאות".

בעת הוספת שיטה חדשה לשקף הוצאות עבור חשבון העלויות הנבחר, הקפד לציין את הניתוח - "סעיף עלות" או סעיף "הכנסות והוצאות אחרות", בהתאם לחשבון העלויות הנבחר:

סעיף ההכנסות וההוצאות האחרות משמש כ"סאבקונטו 1" עבור חשבון 91.02. בואו ניצור מאמר חדש עם הכותרת "בגדי עבודה מעבר לנורמה". בעת הוספת פריט חדש, חשוב לציין כי בחשבונאות מס, הוצאות בגין סעיף זה אינן מתקבלות בחישוב מס הכנסה: בעמודה "קבלה ל-NU" בטל את הסימון בתיבה:

כתוצאה מהתאמה זו בחשבונאות, עלות בגדי העבודה תימחק לחלוטין לחשבון 91.02 "הוצאות אחרות", ובחשבונאות מס יהיה הפרש קבוע שישפיע על חישוב מס הכנסה.

כתוצאה ממסמך "העברת חומרים לפעולה", יופקו העסקאות הבאות:

בואו ננתח את התנועות שנוצרו בעת פרסום המסמך.

פרסום Dt 10.11.1 Kt 10.10 משקף את שחרור בגדי העבודה מהמחסן לפעולה.

עלות סרבל "סרבל", שלגביה נקבעה שיטת החזר העלות "החזר עלות בעת העברה לפעולה", נמחקת ב-Dt20.01 במלואה הן בחשבונאות והן בחשבונאות המס (ערך מס' 4 ) בסכום של 1,000 רובל.

עלות בגדי עבודה "מגפי גומי" בשיטה ליניארית של החזר העלות נמחקת כהוצאות בכל פעם רק בחשבונאות מס בסכום של 500 רובל. במקביל, התרחשות הפרש זמני חייב במס נרשמת בחשבונות 20.01 ו- 10.11.1 (ערך מס' 5). החזר עלות בגדי עבודה זה בהנהלת חשבונות והחזר ההפרש הזמני הנובע מכך יתבצעו מדי חודש לאורך כל החיים השימושיים במהלך הפעולה השוטפת "החזר עלות בגדי עבודה וציוד מיוחד".

כפפות שהונפקו מעבר לנורמה (ערך מס' 6) נמחקו מיד חשבונאית במלואה (20 רובל) כהוצאות אחרות (חשבון 91.02), ובחשבונאות מס נוצר הפרש קבוע, שבאמצעותו בחישוב ההכנסה ייעשה תיאום מס.

כדי לשלוט בזמינות של ביגוד מגן בפעולה, עבור עלות ביגוד המגן המועבר לפעולה, בעת רישום מסמך, מתבצעות רישומים בחיוב החשבון החוץ מאזני MTs.02 "בגדי עבודה בפעולה" (רישומים מס' 7, 8 ו-9).

חָשׁוּב!בכל חשבונות המאזן יש לקיים תמיד את השוויון BU=NU+PR+VR (למעט חשבונות 90 ו-91, שבהם ייתכן ששוויון זה לא יתקיים עבור סכום המע"מ).

כדי לנתח את מילוי דרישה זו, בעת הפקת המאזן בהגדרות הדוח, עליך לאפשר "בקרה" על מילוי השוויון הזה:

החזר עלות בגדי עבודה

החזר עלות בגדי עבודה מתבצע באמצעות הפעולה הרגולטורית "החזר עלות בגדי עבודה". שימו לב כי עבור בגדי עבודה בעלי אורך חיים שימושי של יותר משנה, החזר העלות יתבצע החל מהחודש שלאחר חודש ההפעלה. כך, במהלך החודש הנוכחי, לא יופקו פרסומים בעת ביצוע פעולה שגרתית.

נשלם את העלות עבור החודש הבא (יולי).

כדי להתחיל פעולה שגרתית, עליך לעבור אל:

תפריט: הנהלת חשבונות, מיסים, דיווח - סגירת תקופה - פעילות שוטפת

כתוצאה מהמסמך, תיווצר עסקה שתשלם את עלות המגפיים:

בעת פרסום מסמך לחיוב חשבון 20.01 "ייצור עיקרי" בחשבונאות, עלות בגדי העבודה נמחקת, המחושבת כדלקמן: 500 רובל. / 24 חודשים = 20.83 רובל לחודש. כמו כן נרשם החזר ההפרש הזמני החייב במס בסך 20.83 רובל שנוצר בעת ההפעלה.

נחזור לחודש העברת בגדי העבודה לפעולה ונבחן אילו פרסומים ייווצרו בסוף החודש. נשקף את ההכנסות מהמכירה על ידי מתן שירות בשווי 11,800 רובל. (כולל מע"מ=18%):

בעת פרסום המסמך, הכנסות ממכירות ומע"מ יבואו לידי ביטוי:

בדוגמה שלנו, ישנן עלויות מהזמנת בגדי עבודה והכנסות ממתן שירותים. בואו לגלות כיצד ההפרשים הקבועים והזמניים שנוצרו משפיעים על חישוב מס הכנסה. כדי לעשות זאת, הבה נריץ את העיבוד של "סגירת חודש".

תפריט: הנהלת חשבונות, מיסים, דיווח – סגירת תקופה – סגירת חודש

בואו ננתח את הערכים שנוצרו על ידי הפעולה הרגולטורית "חישוב מס הכנסה":

מסכום הרווח החשבונאי (8,980 רובל) מחושבת ההוצאה המותנית למס הכנסה:

- 8,980 * 20% = 1,796 שפשוף.

- Dt 99.02.1 Kt 68.04.2 RUB 1,796

בעת הפעלת המגפיים (עם אורך חיים שימושי של שנתיים), עלות המגפיים הייתה 500 רובל בחשבונאות מס. בחשבונאות, עלות זו תוחזר לאורך החיים השימושיים (שנתיים), ולפיכך, במועד הפעלת המגפיים, נוצר הפרש זמני חייב במס (TDT) בסכום של 500 רובל, ממנו נובע המס הנדחה. החבות מחושבת בסוף החודש.

Dt 68.04.2 Kt 77,500 rub.*20%=100 rub.

החל מהחודש העוקב לחודש ההקמה, תוחזר עלות המגפיים בהנהלת חשבונות ותתחיל להיפרע חבות המס הנדחה שנוצרה בחודש ההקמה. החזר ה-IT שנוצר יתבצע במהלך שאר החיים השימושיים בחלקים שווים:

Dt 77 Kt 68.04.2 500 rub./24 חודשים*20%=4.17 rub.

מאז החודש הנפיק הארגון ביגוד מיוחד מעבר לנורמה, נוצר הבדל מתמיד בעת יצירת פרסום Dt 91.02Kt 10.11.1. מההפרש הקבוע שנוצר, חבות מס קבועה (PNO) מחושבת בסכום של 20 רובל * 20% = 4 רובל.

Dt 99.02.3 Kt 68.04.2 4 שפשוף.

מס הכנסה מחושב בסך 1,700 רובל. מופץ לפי סוג תקציב: פדרלי ואזורי:

- 1,700 לשפשף. / 20% * 2% = 170 לשפשף. לתקציב הפדרלי (פרסום מס' 1)

- 1,700 לשפשף. / 20% * 18% = 1,530 שפשוף. לתקציב האזורי (פרסום מס' 2)

- 170 לשפשף. + 1,530 לשפשף. = 1,700 לשפשף.

בואו נבחן אילו עסקאות יופקו בחודש הבא. כדי להקל על החישוב, נשקף שוב הכנסות ממכירות בסכום של 11,800 רובל. (כולל מע"מ=18%).

בעת ביצוע הפעולה הרגולטורית "חישוב מס הכנסה" לחודש יולי, יופקו העסקאות הבאות:

מהרווח החשבונאי (9,979.15 RUB) מחושבת ההוצאה המותנית למס הכנסה (1,995.83 RUB):

- 9,979.15 * 20% = 1,995.83 לשפשף.

- Dt 99.02.1 Kt 68.04.2 RUB 1,995.83

ביולי, חבות המס הנדחה Dt 77 Kt 68.04.2 מתחילה להיפרע בסכום של 4.17 רובל. מס ההכנסה מותאם בסכום זה, אשר, בהתחשב בחבות המס הנדחה, הסתכם ב-2,000 רובל.

מס ההכנסה המחושב בסכום של 2,000 רובל מחולק לתקציב הפדרלי (2%) ולאזורי (18%).

- 2,000 לשפשף. / 20% * 2% = 200 שפשוף. (חיווט מס' 1)

- 2,000 לשפשף. / 20% * 18% = 1,800 שפשוף. (חיווט מס' 2)

פרסומים שייווצרו בסוף יולי יופקו במהלך 23 החודשים הקרובים (עד פירעון עלות המגפיים), בתנאי שלא ייווצרו הפרשים קבועים וזמניים נוספים.

עזרה - חישוב נכסי מס והתחייבויות

הדוח "חישוב נכסים והתחייבויות מס" נועד לנתח את כמות ההבדלים הקבועים והזמניים בהערכת שווי הנכסים וההתחייבויות.

הטופס המודפס של הדו"ח הינו מסמך חשבונאי המאשר את הליך ההכרה בהבדלים קבועים וזמניים בהערכת שווי הנכסים וההתחייבויות בחודש בו הופק הדו"ח.

אתה יכול לגשת לעזרה דרך:

תפריט: הנהלת חשבונות, מיסים, דיווח - סגירת תקופה - סגירת חודש - אישורים וחישובים

המידע בדוח מחולק לשני בלוקים:

- הסעיף הנוגע להפרשים קבועים שמהם מחושבים נכסי מס קבועים והתחייבויות.

- סעיף המשקף הפרשים זמניים שמהם מחושבים נכסי מס נדחים והתחייבויות.

בואו ננתח את נתוני הדוח לחודש יוני. באיור 24 אנו רואים כי בחודש יוני הוכר הבדל קבוע של 20 רובל, אשר נוצר בעת מחיקת בגדי עבודה מעבר לנורמה (כפפות). לאחר סגירת החודש בעמודה 7 של איור 21, חושבה חבות מס קבועה מההפרש הקבוע שנוצר בסכום של:

איור 25 משקף את הערך של ההפרש הזמני המוכר בסכום של 500 רובל. מהזמנת מגפיים, שמהם מחושבת חבות המס הנדחה:

500 לשפשף. * 20% = 100 שפשוף.

אנו נפיק אישור לחישוב נכסי מס והתחייבויות לחודש יולי:

כפי שניתן לראות מאיור. 26, בחודש יולי הופק דוח חישוב רק בחלק "נכסי והתחייבויות מס נדחים" (ביולי נפרעת חבות המס הנדחה).

בעמודה השנייה של איור. 26 ("מוכר מוקדם יותר") משקף את ההכרה בהפרש זמני בסכום של 500 רובל שנוצר בחודש שעבר. ההפרש הזמני החייב המוכר מוחזר מדי חודש בסכום של:

500 לשפשף. / 24 חודשים = 20.83 לשפשף.

החזר חבות מס נדחה:

RUR 20.83 * 2% = 4.17 שפשוף.