Hampir semua perusahaan di pasar sekarang memberikan layanan tertentu kepada kliennya. Bisa satu kali atau bulanan, massal atau individual.

Program akuntansi 1C yang kami pertimbangkan menyediakan berbagai cara untuk mendaftar dan mencatat penyediaan layanan, misalnya, melalui “Penjualan (akta, faktur).” Mari kita berikan contoh penggunaan berbagai metode untuk mencerminkan penyediaan layanan.

Contoh 1. LLC "Trading House "Complex" menandatangani perjanjian untuk penyediaan barang. Pengiriman dilakukan oleh perusahaan atas biaya pembeli.

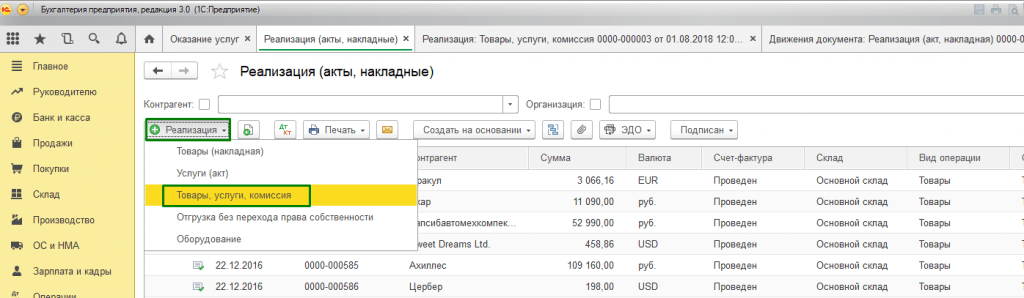

Untuk pendaftaran kami menggunakan dokumen “Penjualan (akta, invoice)” yang dapat diakses melalui “Menu Utama – Penjualan”.

Jika perlu menerbitkan satu faktur untuk penyediaan barang dengan pengiriman, kami menggunakan opsi “Barang, jasa, komisi”, yang kami temukan di submenu “Buat”.

Isi tab “Produk” dan “Layanan”.

Saat memilih untuk mencetak sekumpulan dokumen, Anda dapat menentukan jumlah salinan formulir yang digunakan dalam alur dokumen perusahaan Anda.

Bentuk cetak tindakan pemberian jasa pada program 1C sudah terstandarisasi, namun dapat dikembangkan oleh perusahaan secara mandiri.

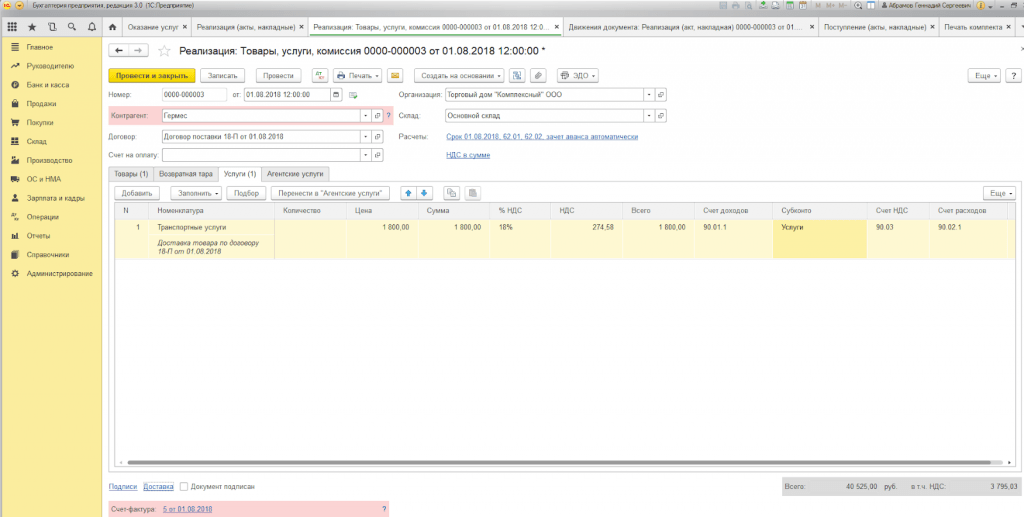

Contoh 2. Perjanjian keagenan dibuat antara Primer USN-15 LLC dan FORK LLC untuk layanan pengumpulan dan persiapan dokumen untuk mendapatkan lisensi keamanan atas namanya sendiri. Ini memberikan remunerasi bagi agen - 10% dari harga layanan yang diberikan, yang dihitung dari DS yang diterima dari pembeli.

Untuk menampilkan penyelesaian dengan pembeli dengan partisipasi agen, dokumen dibuat dengan cara yang sama seperti pada Contoh 1, tetapi kami juga mengisi “Layanan Agensi”.

Rekening penyelesaian terletak secara otomatis, dan postingan dibuat saat dokumen diposting.

Setelah menyelesaikan layanan, perusahaan kami harus memberikan laporan transaksi kepada prinsipal. Untuk melakukan ini, dan untuk menampilkan komisi, kami akan membuat “Laporan ke Prinsipal”.

Contoh 3. LLC "Trading House "Complex" menyediakan layanan pusat layanan untuk perbaikan peralatan.

Jika kita perlu mencerminkan kinerja layanan satu kali atau daftar pekerjaan untuk pesanan individu pembeli tanpa pengiriman barang, kita dapat menggunakan jenis transaksi “Layanan (Undang-undang)”. Kami mencari jenis operasi yang diperlukan di submenu “Buat”.

Bagian tabel menunjukkan daftar pekerjaan, dan jika layanan bersifat satu kali, Anda dapat, tanpa mengisi direktori “Nomenklatur”, memasukkan deskripsi pekerjaan yang dilakukan secara manual.

Saat memposting dokumen, postingan dibuat.

Ciri khas dalam 1C:Enterprise 8.3 adalah adanya dokumen “Penyediaan Layanan”, yang dengannya layanan yang bersifat massal dengan frekuensi tertentu dilaksanakan dengan cepat dan akurat. Layanan ini meliputi:

- Kartu layanan di pusat kebugaran (setiap tahun);

- Layanan pelanggan untuk akuntansi (triwulanan);

- Sewa di pusat bisnis dan perbelanjaan (bulanan);

- Layanan pemeliharaan infrastruktur TI (bulanan);

- Layanan komunikasi (bulanan), dll.

Dengan demikian, penyediaan layanan dalam 1C 8.3 dapat dilakukan dengan satu dokumen kepada klien dalam jumlah tidak terbatas yang perjanjiannya terikat pada jenis pembayaran tertentu.

Contoh 4. Primer USN-15 LLC menyediakan layanan pemeliharaan infrastruktur TI. Perjanjian layanan pelanggan telah disepakati dengan sejumlah klien dengan tarif 24/7 seharga RUB 25.000/bulan.

Pertama-tama, Anda perlu memeriksa kemungkinan penerbitan batch tindakan dan faktur dalam pengaturan fungsionalitas program pada tab “Perdagangan” (Utama - Pengaturan - Fungsionalitas).

Selain itu, saat membuat perjanjian dengan pembeli, perlu mengisi “Jenis penyelesaian”* di blok “Informasi tambahan”.

*Jenis perhitungan – buku referensi (baris teks), yang diisi oleh pengguna program secara mandiri, bergantung pada pengelompokan kontrak pembeli yang diperlukan.

Untuk meresmikan penyediaan layanan secara massal, kami menggunakan dokumen “Penyediaan Layanan” yang dapat diakses melalui “Menu Utama – Penjualan”.

Di header dokumen, Anda harus memilih dari buku referensi dengan nama yang sama:

- Tata nama.

Kolom “Nomenklatur” diperlukan untuk mengisi nama jasa pada sertifikat penyelesaian pekerjaan. Selain itu, jika atribut “Frekuensi pelayanan” diatur pada direktori “Nomenklatur”, maka bentuk cetakan akta tersebut secara otomatis akan mengatur jangka waktu pembuatan dokumen tersebut.

Dengan demikian, tidak perlu memasukkan beberapa elemen direktori “Nomenklatur” untuk periode yang berbeda (sewa Mei 2018, sewa Juni 2018, dll) atau menyesuaikan formulir cetakan secara manual.

Tombol “Isi berdasarkan jenis perhitungan” secara otomatis mengisi bagian tabel dokumen.

Tab (daftar) “Counterparty” menampilkan semua pembeli yang kontraknya berisi atribut “Jenis penyelesaian” yang ditentukan di header dokumen.

Pada tab “Faktur”, daftar menunjukkan klien kepada siapa, berdasarkan ketentuan kontrak, kami memberikan faktur untuk pekerjaan yang dilakukan, terlepas dari sistem perpajakan yang digunakan oleh organisasi kami. Saat memposting, dokumen “Faktur diterbitkan” dibuat secara otomatis.

Pergerakan dokumen mencerminkan entri akuntansi dan akuntansi pajak, serta mengisi daftar akumulasi “Penjualan jasa”.

Bentuk cetak dokumen dibuat untuk setiap pembeli yang tercermin dalam dokumen. Penomoran diatur secara otomatis.

Akuntansi untuk penyediaan layanan di 1C 8.3 menggunakan metode pendaftaran apa pun akan menghasilkan pembuatan akuntansi dan pelaporan pajak yang benar. Pemilihan bentuk dokumen tidak diatur, tetapi dipilih oleh pengguna berdasarkan kenyamanan pengisian dan pengolahan dokumen.

Dalam "1C: Accounting 8" (rev. 2.0), Anda dapat menyimpan catatan layanan keagenan baik dari pihak agen (penyediaan layanan atas namanya sendiri, tetapi atas biaya prinsipal) dan dari pihak prinsipal (penyediaan layanan melalui agen). Pada artikel ini kita akan membahas bagaimana akuntansi transaksi berdasarkan perjanjian keagenan antara agen dan prinsipal diterapkan. Artikel ini disiapkan oleh A.V. Yarvelyan, SiData LLC (St.Petersburg).

Bab 52 KUH Perdata Federasi Rusia.

Seni. 1001 KUH Perdata Federasi Rusia).

Tabel 1

|

kepala sekolah |

||

Apa itu perjanjian keagenan

Seringkali, perusahaan menggunakan jasa perantara ketika menjual produk mereka (barang, karya atau jasa) atau untuk membeli properti, memesan pekerjaan atau jasa. Semua operasi perantara diformalkan dengan perjanjian yang sesuai, yang dapat terdiri dari tiga jenis: perintah, komisi, dan perjanjian keagenan.

Pada artikel ini kita akan mempertimbangkan perjanjian keagenan. Fitur hukum perjanjian keagenan ditetapkan oleh Bab 52 KUH Perdata Federasi Rusia.

Selain itu, prinsipal berkewajiban untuk mengganti semua biaya yang dikeluarkan oleh agen selama pelaksanaan instruksi prinsipal (Pasal 1001 KUH Perdata Federasi Rusia).

Pajak Pertambahan Nilai

Tata cara penerbitan faktur oleh agen tergantung pada apakah perantara dalam hubungan dengan pihak ketiga bertindak atas namanya sendiri, atau atas nama prinsipal, prinsipal.

Fitur penerbitan faktur untuk operasional keagenan ditunjukkan pada Tabel 1.

Tabel 1

|

Barang (karya, jasa) dijual atau dibeli atas nama |

Ketika agen menjual barang (pekerjaan, jasa) kepada prinsipal |

Ketika agen melaksanakan instruksi dari prinsipal untuk membeli barang (memesan pekerjaan atau jasa) |

|

kepala sekolah |

faktur harus diterbitkan kepada pembeli atas nama prinsipal, mis. dibuat oleh kepala sekolah sendiri; |

faktur harus diterbitkan oleh penjual (kontraktor) atas nama prinsipal; |

|

Faktur diterbitkan oleh agen dalam 2 rangkap atas namanya sendiri. Dalam hal ini, nomor yang tertera pada invoice diberikan oleh agen sesuai dengan kronologi invoice yang diterbitkannya. Satu salinan dokumen ini diserahkan kepada pembeli, dan salinan kedua disimpan dalam jurnal faktur yang diterbitkan tanpa mendaftarkannya dalam buku penjualan. Prinsipal harus menerbitkan faktur yang sama atas nama perantara (agen) dengan penomoran sesuai dengan kronologi faktur yang diterbitkannya. Apalagi invoice ini tidak terdaftar di buku pembelian perantara (agen). |

invoice diterbitkan oleh penjual (kontraktor) atas nama agen. Dalam hal ini, dasar bagi prinsipal untuk menerima pengurangan PPN adalah faktur yang diterima dari agen. Dalam hal ini, faktur tersebut diterbitkan oleh agen kepada prinsipal yang mencerminkan semua indikator dari faktur yang dikeluarkan oleh penjual kepada agen. Selain itu, baik invoice (baik yang diterima maupun yang diterbitkan) tidak terdaftar pada agen di buku pembelian dan buku penjualan. |

Untuk besarnya biaya keagenan, perantara menerbitkan faktur tersendiri kepada prinsipal berdasarkan perjanjian keagenan. Faktur ini didaftarkan pada agen sesuai dengan prosedur yang ditetapkan dalam buku penjualan, dan pada prinsipal - dalam buku pembelian.

Akuntansi dengan agen dalam program "1C: Accounting 8"

Untuk mendaftarkan hubungan antara agen dan prinsipal dalam program, dibuat perjanjian dengan pihak lawan, yang menunjukkan jenis perjanjian: dengan agen komisi (agent) atau dengan prinsipal (prinsipal). Untuk kontrak jenis ini, berbeda dengan kontrak biasa dengan pemasok atau pembeli, prosedur penghitungan komisi dapat ditentukan.

Besaran komisi dalam program ini dapat dihitung sebagai persentase dari harga pokok penjualan barang atau jasa, sebagai persentase selisih antara harga pokok barang atau jasa yang dialihkan ke agen dan harga pokok penjualannya kepada pembeli. , dan juga dapat diatur secara manual. Parameter perhitungan komisi mungkin tetap kosong, dalam hal ini parameter tersebut harus ditentukan secara manual setiap kali membuat dokumen atau (lihat Gambar 1).

Beras. 1

Mari kita perhatikan situasi yang paling sulit, ketika sebuah organisasi bertindak sebagai agen dalam penjualan barang prinsipal, sementara prinsipal juga menyediakan jasa pengiriman barang ke pelanggan. Selain itu, organisasi juga menyediakan layanannya sendiri untuk melindungi barang selama pengangkutan. Agen menyerahkan dokumen atas namanya sendiri.

Pertama-tama, sebuah dokumen dibuat Penerimaan barang dan jasa, yang dengannya fakta pemindahan barang oleh prinsipal ke agen didaftarkan. Dalam hal ini, dokumen dibuat dengan cara biasa, jenis transaksi yang digunakan Pembelian, komisi. Akun 004 “Barang diterima berdasarkan komisi” digunakan sebagai akun akuntansi.

Dengan demikian, entri akuntansi dibuat ke Debit akun 004.1 untuk harga pokok barang yang ditransfer - lihat Gambar. 2.

Beras. 2

Kemudian kami mendaftarkan penjualan barang kepada pembeli, tetapi pada saat yang sama kami juga mencerminkan fakta penjualan jasa prinsipal dan jasa kami sendiri.

Untuk melakukan ini, di tab Barang-barang dokumen Penjualan barang dan jasa menunjukkan daftar barang yang dijual oleh prinsipal pada tab Jasa layanan untuk perlindungan barang yang diberikan kepada pembeli secara internal, dan di tab Layanan agensi- jasa prinsipal untuk pengiriman barang.

Perlu dicatat bahwa pada tab Layanan agensi Dalam dokumen, kolom harus diisi dengan informasi tentang prinsipal, perjanjian dengannya, di mana layanan dilaksanakan, dan rekening giro (dalam kasus kami, 76.09).

Jika terjadi kesalahan dalam memasukkan informasi tentang layanan keagenan ke dalam tabel layanan dan sebaliknya, data dalam tabel ini dapat saling melengkapi menggunakan tombol Pindah ke "Layanan" Dan Pindah ke “Layanan agen”.

Saat memposting dokumen, entri yang diperlukan akan dibuat - lihat gambar. 3.

Beras. 3

Terlihat dari entri, PPN atas barang dan jasa yang dijual berdasarkan perjanjian keagenan tidak ditanggung oleh agen. Hal ini selanjutnya harus direfleksikan kepada kepala sekolah.

Agen menerbitkan faktur kepada pembeli untuk jumlah total transaksi, tetapi hanya biaya layanannya sendiri yang harus dimasukkan dalam buku penjualan agen dari jumlah tersebut.

Pembeli mentransfer pembayaran barang dan jasa kepada agen. Operasi ini diformalkan dengan cara biasa menggunakan dokumen dengan jenis operasinya Pembayaran dari pembeli.

Entri akuntansi dihasilkan:

Debit 51 Kredit 62,01

Dalam kasus kami, seluruh jumlah pembayaran ditransfer pada saat penyediaan layanan, tetapi bahkan dalam kasus pembayaran di muka, operasi ini tidak memiliki fitur khusus apa pun, dibandingkan dengan operasi serupa berdasarkan perjanjian dengan pembeli.

Setelah itu, agen membuat laporan kepada prinsipal; sebuah dokumen digunakan untuk ini Melaporkan kepada prinsipal (principal) tentang penjualan.

Dokumen ini diisi dengan daftar barang dan jasa yang dijual sesuai dengan perjanjian keagenan. Program ini mengimplementasikan kemampuan untuk secara otomatis mengisi tabel barang dan jasa dengan salah satu dari tiga kemungkinan algoritma:

- menurut data barang dan jasa yang dijual berdasarkan kontrak, yang belum diberikan laporan kepada prinsipal;

- menurut data barang yang diterima berdasarkan perjanjian keagenan tertentu dari prinsipal;

- sesuai dengan dokumen tanda terima tertentu.

Judul dokumen menunjukkan prosedur penghitungan biaya agen; informasi tentangnya diwarisi dari perjanjian keagenan (ingat, di awal kami mengatakan bahwa diinginkan, tetapi tidak perlu, untuk menunjukkan informasi ini dalam perjanjian). Apabila dalam perjanjian tidak ditentukan tata cara penghitungan remunerasi, maka dapat dicantumkan langsung pada judul laporan kepada prinsipal.

Jumlah biaya agen ditunjukkan untuk setiap produk atau layanan dari tabel dengan nama yang sama di dokumen. Untuk setiap baris juga dihitung besaran remunerasi PPN.

Prosedur untuk mencerminkan penjualan jasa perantara dalam akuntansi ditunjukkan pada tab Hadiah. Bendera Tahan komisi memungkinkan Anda mengatur mekanisme pembayaran biaya agen:

- jika benderanya dipasang, maka besaran imbalannya dipotong dari dana yang diterima dari pembeli sebagai pembayaran atas barang dan jasa prinsipal;

- jika bendera tidak dipasang, maka ketika dokumen diposkan dengan cara biasa, baik offset pembayaran di muka (jika pembayaran pokok untuk layanan keagenan dilakukan lebih awal) atau utang kepala sekolah didaftarkan.

Di penanda Rekening penyelesaian akun untuk penyelesaian dengan pihak lawan ditentukan (untuk mencerminkan penyelesaian bersama untuk penyediaan layanan keagenan - secara default, akun 62.01) dan, tergantung pada metode pembayaran yang dipilih untuk biaya keagenan, baik akun untuk penyelesaian dengan prinsipal atau rekening untuk penyelesaian uang muka.

Ketika dikurangi jumlah remunerasi dari pembayaran pelanggan, rekening penyelesaian default dengan pokok adalah 76,09. Jika pembayaran biaya agen dilakukan dengan pembayaran terpisah dari kepala sekolah, maka di sini Anda perlu menunjukkan akun lain - penyelesaian uang muka 62.02.

Di penanda Uang tunai Pengguna secara manual memasukkan informasi dana yang diterima dari pembeli.

Saat memposting dokumen, program membuat entri berikut:

Debit 62.01 Kredit 90.01.1 - untuk jumlah biaya agen - pendapatan tercermin; Debit 90.01.1 Kredit 68.02 - sebesar PPN atas remunerasi - PPN tercermin.

Jika remunerasi dipotong dari pembayaran pelanggan, postingan juga akan dibuat

Debit 76,09 Kredit 62,01

Untuk jumlah biaya agen.

Agen menerbitkan faktur kepada prinsipal untuk jumlah remunerasi, yang dijabarkan dalam program langsung dari dokumen Laporkan kepada pihak yang berkomitmen.

Berdasarkan laporan kepada panitia, Anda dapat mendaftarkan dokumen tersebut Mendebit dari rekening giro, dengan bantuan yang diformalkan fakta transfer dana kepada prinsipal untuk barang dan jasa yang dijual. Apabila besarnya biaya keagenan dipotong dari dana yang diterima dari pembeli, maka jumlah kuitansi dikurangi jumlah biaya agen secara otomatis akan tercatat dalam dokumen bank.

Jika tidak, dokumen tersebut akan memuat jumlah penuh pembayaran yang dilakukan oleh pembeli atas barang dan jasa prinsipal dari laporan terkini kepada prinsipal.

Selain itu, berdasarkan laporan, Anda dapat memasukkan dokumen ke dalam commitent Tanda terima ke rekening saat ini, yang mencerminkan fakta transfer remunerasi agen oleh prinsipal. Dokumen ini dimasukkan saat bendera Memotong biaya agen tidak terpasang.

Kami juga perlu menyebutkan faktur. Dalam contoh kami, berdasarkan hasil operasi, dua faktur harus dimasukkan dalam buku penjualan: faktur yang diterbitkan untuk pembeli, tetapi hanya untuk biaya layanan yang kami berikan untuk perlindungan barang; faktur yang diterbitkan kepada prinsipal sebesar biaya agen (lihat Gambar 4).

Beras. 4

Akuntansi kepala sekolah dalam program "1C: Accounting 8"

Sekarang mari kita lihat contoh yang sama dari sudut pandang kepala sekolah.

Saat mentransfer barang ke komisi, sebuah dokumen dibuat Penjualan barang dan jasa dengan jenis operasinya Komisi penjualan. Berdasarkan dokumen ini, Anda selanjutnya dapat mendaftarkan dokumen tersebut Laporan komisi agen (agent) atas penjualan. Dokumen tersebut akan secara otomatis diisi dengan barang-barang yang ditransfer ke komisi; kemudian Anda juga perlu menambahkan daftar layanan yang dijual berdasarkan perjanjian keagenan. Di dalam dokumen laporan Komisaris, serta dalam laporan kepada prinsipal, prosedur penghitungan biaya keagenan ditunjukkan, yang secara default diwarisi dari ketentuan kontrak. Jumlah remunerasi dihitung untuk setiap layanan dan setiap item dalam laporan.

Pada tab Remunerasi dengan cara yang mirip dengan dokumen Laporkan kepada kepala sekolah (principal) fakta offset biaya agen dari harga pokok barang dan jasa yang dibayarkan oleh pembeli didokumentasikan.

Dari laporan kepala sekolah, Anda dapat menerbitkan faktur yang diterbitkan untuk barang yang dijual dan mendaftarkan faktur yang diterima untuk biaya agen - lihat gambar. 5.

Beras. 5

Saat memposting dokumen, transaksi berikut akan dihasilkan:

Debit 90.02.1 Kredit 45.01 - penjualan barang yang ditransfer berdasarkan komisi; Debit 62.01 Kredit 90.01.1 - penjualan barang yang ditransfer berdasarkan komisi; Debit 90,03 Kredit 68,02 - PPN atas penjualan barang; Debit 62,01 Kredit 91,01 - penjualan jasa pengiriman; Debit 90,03 Kredit 68,02 - PPN atas penjualan jasa pengiriman; Debit 76,09 Kredit 60,01 - sebesar remunerasi agen komisi; Debit 19,04 Kredit 60,01 - PPN atas remunerasi agen komisi.

Jika imbalan dipotong terhadap penerimaan dari pelanggan, maka entri berikut akan dihasilkan:

Debit 60,01 Kredit 62,01 - penggantian biaya agen dengan penerimaan dari pembeli.

Jadi, kami telah mengilustrasikan bahwa dalam program 1C: Accounting 8 (rev. 2.0), versi operasi paling kompleks berdasarkan perjanjian keagenan sepenuhnya otomatis.

Dalam kegiatan perdagangan, perusahaan menggunakan jasa perantara. Operasi perantara harus diformalkan dengan perjanjian yang sesuai, yang dibagi menjadi: perjanjian keagenan, perjanjian komisi dan perjanjian keagenan.

Sesuai dengan Bab. 52 KUH Perdata Federasi Rusia, berdasarkan perjanjian keagenan, satu pihak (agen) berjanji, dengan biaya tertentu, untuk melakukan, atas nama pihak lain, tindakan utama (prinsipal), hukum, dan tindakan lainnya atas namanya sendiri. , tetapi atas beban prinsipal, atau atas nama dan atas beban prinsipal.

Mari kita lihat sebuah contoh. Organisasi (Agen) mengadakan perjanjian keagenan dengan prinsipal untuk menyediakan layanan atas namanya sendiri. Biaya agen adalah 5% dari biaya jasa yang dijual dan dipotong dari dana yang ditransfer oleh pembeli.

Untuk dapat merefleksikan transaksi keagenan dalam program 1C Accounting 8 edisi 3.0, Anda perlu mengkonfigurasi program tersebut. Mengapa, di Fungsi Program pada tab “Perdagangan”, aktifkan item yang diperlukan dengan kotak centang. Dalam kasus kami, ini adalah penjualan barang atau jasa oleh prinsipal (prinsipal) (Gbr. 1)

Gambar 1.

Untuk mengimplementasikan contoh di atas dalam program ini, kita memerlukan dokumen-dokumen berikut:

1. Implementasi (Undang-undang, faktur).

2. Laporkan kepada pihak yang berkomitmen.

Di bagian “Penjualan”, kami akan membuat dokumen Penjualan (Undang-undang, faktur) dengan jenis operasi “Barang, jasa, komisi”. Di "Kepala" dokumen, isikan rincian Pihak Lawan dan kontrak - jenis kontrak "Dengan pembeli". Di bagian tabel pada tab “Layanan Agensi” kami akan menunjukkan nomenklatur - layanan, biayanya, dan tarif PPN. Di bidang rekanan dan perjanjian, kami menunjukkan perjanjian prinsipal dan keagenan (Jenis perjanjian harus “Dengan prinsipal (prinsipal) untuk dijual”). Kontrak dapat menentukan pilihan untuk menghitung biaya keagenan. Rekening penyelesaian secara otomatis diatur ke 76.09 “Penyelesaian dengan berbagai debitur dan kreditor.” Mari kita tinjau dokumennya. Kami akan menerbitkan faktur (Gbr. 2).

Gambar 2.

Jika agen menjual barang (pekerjaan, jasa) prinsipal atas namanya sendiri, maka faktur diterbitkan oleh perantara dalam rangkap 2 atas namanya sendiri. Satu salinan dokumen ini diserahkan kepada pembeli, dan salinan kedua disimpan dalam jurnal faktur yang diterbitkan tanpa mendaftarkannya dalam buku penjualan.

Setelah penjualan jasa, agen harus menyampaikan laporan transaksi kepada prinsipal. Untuk melakukan operasi ini, serta untuk mencerminkan komisi, kita perlu membuat dokumen Laporan kepada Prinsipal, yang terletak di bagian “Pembelian”. Pada tab “Beranda”, pilih perjanjian pokok dan perjanjian keagenan. Metode perhitungan komisi akan masuk secara otomatis karena... Kami awalnya menentukannya dalam kontrak. Penting untuk membuat layanan “Remunerasi” akun akuntansi akan diisi secara otomatis berdasarkan register “Akun Akuntansi Item”. Pada tab barang dan jasa, isi bagian tabel dengan menggunakan tombol “Isi - Isi dijual berdasarkan kontrak”. Kami akan menerbitkan faktur untuk remunerasi dan melihat entri dokumen. Kami melihat bahwa pendapatan kami telah tercermin dan PPN telah dibebankan. Pengaturan dokumen ditunjukkan pada (Gbr. 3).

Gambar 3.

Setelah menerima laporan dari agen, prinsipal harus menerbitkan faktur untuk setiap pembeli. Agen harus menerima salinan faktur dan mendaftarkannya dalam jurnal faktur yang diterima dan diterbitkan pada tanggal penerimaan.

Faktur yang diterima dari prinsipal dibuat berdasarkan laporan kepada prinsipal. Dalam dokumen faktur yang diterima, Anda harus menunjukkan nomor dan tanggal, dan di bidang faktur yang diterbitkan untuk pembeli, pilih faktur yang diterbitkan oleh agen kepada pembeli pada saat penjualan. (Gbr. 4)

Gambar 4.

Sekarang kita perlu membuat laporan dan memastikan bahwa tindakan kita sudah benar. Di bagian “Laporan” kita akan membuat Jurnal faktur yang diterima dan diterbitkan (Gbr. 5) dan buku penjualan (Gbr. 6).

Gambar 5.

Agen, atas namanya sendiri, mengadakan kontrak dengan pelanggan untuk pengangkutan barang oleh prinsipal. Ketentuan perjanjian keagenan mengasumsikan bahwa semua hak dan kewajiban berdasarkan kontrak yang dibuat dengan pelanggan timbul pada agen. Agen melakukan pembayaran kepada prinsipal setelah dana diterima dari pelanggan ke rekening bank agen, menahan remunerasi yang menjadi haknya.

Bagaimana prosedur aliran dokumen antara para pihak dalam situasi ini? Bagaimana tata cara pembukuan dan pembukuan perpajakan atas penerimaan kas dari pelanggan untuk prinsipal dan agen?

Bab 52 KUH Perdata Federasi Rusia (selanjutnya disebut KUH Perdata Federasi Rusia) mengatur hubungan antara para pihak berdasarkan perjanjian keagenan. Selain itu, aturan KUH Perdata Federasi Rusia tentang perjanjian komisi(Pasal 1011 KUH Perdata Federasi Rusia).

Berdasarkan perjanjian keagenan, satu pihak (Agen) menyanggupi, dengan imbalan tertentu, untuk melakukan tindakan hukum dan tindakan lainnya atas nama pihak lain (Kepala Sekolah) atas namanya sendiri, tetapi atas biaya Prinsipal atau atas nama dan atas biaya. dari Kepala Sekolah. Pada saat yang sama, berdasarkan transaksi yang dilakukan oleh Agen dengan pihak ketiga atas namanya sendiri atas biaya Prinsipal, Agen memperoleh hak dan kewajiban, meskipun Prinsipal disebutkan dalam transaksi atau mengadakan hubungan langsung dengan pihak ketiga untuk pelaksanaan transaksi (Pasal 1005 KUH Perdata Federasi Rusia) .

Segala sesuatu yang diterima oleh Agen berdasarkan perjanjian keagenan adalah milik Prinsipal (Pasal 974 dan ayat 1 Pasal 996 KUH Perdata Federasi Rusia, Pasal 1011 KUH Perdata Federasi Rusia, lihat juga surat tertanggal 02/ 28/2006 N MM-6-03/202@, tanggal 04/02/2010 N ShS-22-3/85@, surat tertanggal 02.10.2009 N 03-07-11/246).

Agen menerima imbalan atas layanan yang diberikan, jumlah dan prosedur pembayaran yang ditetapkan oleh perjanjian keagenan (Pasal 1006 KUH Perdata Federasi Rusia). Pada saat yang sama, Pasal 997 KUH Perdata Federasi Rusia memberikan hak kepada agen komisi (sebagaimana dinyatakan di atas, jika Agen bertindak atas namanya sendiri, maka aturan perjanjian komisi berlaku) dalam urutan saling hapus. tuntutan kontra-homogen (Pasal 410 KUH Perdata Federasi Rusia) untuk menahan jumlah yang menjadi haknya berdasarkan perjanjian komisi dari semua jumlah yang diterimanya atas beban kepala sekolah.

Terlihat dari norma-norma ini, hukum perdata memberikan hak kepada Agen untuk menahan remunerasi yang menjadi haknya dari jumlah yang diterima dari pihak ketiga berdasarkan perjanjian yang dibuat oleh Agen atas nama Prinsipal. Dalam hal ini, para pihak berhak untuk menyetujui dalam perjanjian keagenan, atas kebijakannya sendiri, tentang syarat dan tata cara pembayaran remunerasi kepada Agen (klausul 2, pasal 1, ayat 4, pasal 421 KUH Perdata Rusia Federasi).

Aliran dokumen

Agen wajib memberikan laporan kepada Prinsipal tentang pelaksanaan perjanjian keagenan dengan cara dan dalam jangka waktu yang ditentukan dalam perjanjian. Jika tidak ada ketentuan khusus dalam kontrak, ketentuan tersebut diajukan oleh Agen saat ia memenuhi kontrak atau setelah berakhirnya kontrak (Pasal 1008 KUH Perdata Federasi Rusia). Dalam hal ini, laporan Agen harus disertai dengan bukti-bukti yang diperlukan mengenai biaya-biaya yang dikeluarkan oleh Agen atas beban Prinsipal (kecuali ditentukan lain oleh perjanjian keagenan). Karena itu, pertanyaan dokumen apa yang mengkonfirmasi pelaksanaan perintah keagenan dan harus dilampirkan pada laporan Agen, diputuskan oleh para pihak atas kebijakannya sendiri (daftar dokumen diatur dalam perjanjian keagenan).

Perlu dicatat bahwa laporan Agen adalah dokumen akuntansi utama untuk Prinsipal, yang mengkonfirmasikan biaya yang dikeluarkan dalam bentuk biaya agen dan biaya yang diganti kepada Agen (surat dari Layanan Pajak Federal Rusia untuk tahun tertanggal 04/05/ 2005 N 20-12/22797, resolusi Presidium Mahkamah Arbitrase Tertinggi Federasi Rusia tanggal 14.02.2012 N 12093/11, resolusi Layanan Antimonopoli Federal Distrik Kaukasus Utara tanggal 06.06.2012 N F08- 2678/12).

Dalam situasi yang sedang dipertimbangkan, Agen menarik Pelanggan untuk mengangkut barang oleh Prinsipal dan membuat kontrak dengan mereka atas namanya sendiri. Dalam hal ini, dokumen transaksi yang dilakukan oleh Agen dengan Pelanggan (faktur, sertifikat penyelesaian pekerjaan (layanan yang diberikan), faktur, dll.) diterbitkan oleh Agen kepada Pelanggan atas namanya sendiri. Sehubungan dengan hal ini, kami berkeyakinan bahwa sertifikat pekerjaan yang dilakukan oleh Prinsipal tidak diberikan kepada Pelanggan (Pelanggan akan mendapatkan sertifikat pekerjaan yang diselesaikan dari Agen). Selain itu, menurut kami, Prinsipal tidak perlu menduplikasi akta yang dikeluarkan Agen kepada Pelanggan (yaitu menerbitkannya kembali kepada Agen). Pada saat yang sama, untuk mencerminkan operasi akuntansi Prinsipal untuk pelaksanaan pekerjaan (jasa) yang dilakukan berdasarkan perjanjian keagenan, Prinsipal harus memiliki laporan Agen (pemberitahuan agen) dengan salinan dokumen pendukung terlampir. Jika perjanjian keagenan mengatur pembuatan suatu tindakan dengan biaya keagenan, maka Agen membuat tindakan tersebut.

Laporan dan tindakan Agen dibuat dalam bentuk apapun, karena dalam undang-undang tidak ada aturan khusus mengenai bentuk dan isinya, oleh karena itu, dalam perjanjian keagenan, para pihak dapat secara mandiri menentukan bentuk dokumen-dokumen tersebut dan daftar informasi yang diperlukan kepala sekolah. Harap dicatat bahwa semua dokumen utama yang ditentukan (termasuk laporan dan tindakan agen) harus berisi semua rincian wajib yang ditetapkan oleh paragraf 2 Seni. 9 Undang-Undang Federal 6 Desember 2011 N 402-FZ “Tentang Akuntansi”.

Operasi penjualan barang (pekerjaan, jasa) di wilayah Federasi Rusia diakui sebagai subjek PPN (klausul 1, klausa 1, pasal 146 Kode Pajak Federasi Rusia). Sementara itu, pelaksanaan pekerjaan (jasa) oleh Prinsipal dikenakan PPN, terlepas dari apakah Prinsipal melakukan pelaksanaannya atas namanya sendiri, atau melalui perantara berdasarkan perjanjian keagenan.

Berdasarkan ayat 3 Seni. 168 dari Kode Pajak Federasi Rusia, ketika menjual barang (pekerjaan, jasa), serta setelah menerima jumlah pembayaran, pembayaran sebagian karena pengiriman barang yang akan datang (kinerja pekerjaan, penyediaan layanan), faktur yang sesuai diterbitkan selambat-lambatnya lima hari kalender terhitung sejak hari pengiriman barang (pelaksanaan pekerjaan, pemberian jasa) atau sejak tanggal diterimanya jumlah pembayaran, pembayaran sebagian karena pengiriman barang yang akan datang.

Faktur adalah dokumen yang menjadi dasar bagi pembeli untuk menerima barang (pekerjaan, jasa) yang diserahkan oleh penjual (termasuk agen komisi, agen yang menjual barang (pekerjaan, jasa), hak milik atas namanya sendiri) untuk pengurangan jumlah PPN (klausul 1 pasal 169 Kode Pajak Federasi Rusia).

Dengan demikian, Agen wajib, selambat-lambatnya lima hari kalender sejak tanggal penjualan jasa kepada pembeli (Pelanggan), menerbitkan faktur terkait atas nama pembeli (Pelanggan), dengan mencantumkan jumlah PPN.

Kekhususan pengisian dokumen yang digunakan dalam menghitung pajak pertambahan nilai ketika melakukan transaksi perantara diatur dalam lampiran Keputusan Pemerintah Federasi Rusia tanggal 26 Desember 2011 N 1137 (selanjutnya disebut Resolusi N 1137).

Karena berdasarkan perjanjian keagenan, Agen bertindak atas namanya sendiri, maka tagihan kepada pembeli (Pelanggan) dengan alokasi jumlah PPN harus diterbitkan oleh Agen atas namanya sendiri, dan rincian tagihan tersebut harus ditransfer. kepada Prinsipal (klausul 20 Peraturan pemeliharaan buku penjualan yang digunakan dalam pelunasan pajak pertambahan nilai Keputusan No. 1137). Artinya, Agen dalam faktur yang dikeluarkan untuk pembeli jasa menunjukkan nama organisasinya sebagai penjual sesuai dengan dokumen konstituen(surat Kementerian Keuangan Rusia tanggal 29 April 2013 N 03-07-09/15077). Selain itu, Agen juga dapat menunjukkan informasi tentang Prinsipal dan perjanjian keagenan (surat Kementerian Keuangan Rusia tertanggal 23 April 2012 N 03-07-09/40).

Faktur yang diterbitkan untuk pembeli (Pelanggan) didaftarkan oleh Agen hanya di bagian 1 dari log faktur yang diterima dan diterbitkan yang digunakan dalam perhitungan pajak pertambahan nilai, Resolusi N 1137. Faktur ini tidak didaftarkan oleh agen dalam buku penjualan (klausul 20 Aturan pemeliharaan buku penjualan yang digunakan dalam perhitungan pajak pertambahan nilai, Keputusan No. 1137).

Pada saat yang sama, Agen memberi tahu Prinsipal tentang rincian faktur yang diterbitkan kepada pembeli (Pelanggan).

Prinsipal, pada gilirannya, harus menerbitkan kepada Agen faktur yang mencerminkan indikator faktur yang diterbitkan oleh Agen kepada pembeli (Pelanggan), serta faktur setelah menerima jumlah pembayaran (pembayaran sebagian), yang mencerminkan indikator dari invoice yang diterbitkan oleh Agen kepada pembeli (Pelanggan), dan didaftarkan dalam buku penjualan. Oleh karena itu, Prinsipal, berdasarkan data yang diterima dari Agen tentang jasa (pekerjaan) yang dilaksanakan, menerbitkan faktur kepada Agen pada tanggal yang sama dengan tanggal Agen menerbitkan faktur kepada pembeli (Pelanggan). Nomor faktur diberikan sesuai dengan kronologi masing-masing faktur Prinsipal. Di baris "Penjual" rincian Prinsipal ditunjukkan. Baris “Pembeli” menunjukkan nama pembeli sebenarnya (Pelanggan), dan bukan Agen (klausul “dan” klausul 1 Aturan pengisian faktur Resolusi No. 1137, surat Kementerian Keuangan Rusia tertanggal 10 Mei 2012 No.03-07-09/47) . Bagian tabular mengulangi semua data invoice yang dikeluarkan Agen kepada pembeli (Pelanggan). Agen mendaftarkan dokumen yang diterima dari Prinsipal di Bagian 2 dari log faktur yang diterima dan diterbitkan yang digunakan dalam perhitungan pajak pertambahan nilai, Resolusi No. 1137.

Pada saat yang sama, Agen menerbitkan faktur kepada Prinsipal mengenai jumlah biaya keagenannya untuk layanan yang diberikan berdasarkan perjanjian keagenan dan mendaftarkannya dalam buku penjualan (klausul 20 Aturan untuk memelihara buku penjualan yang digunakan dalam perhitungan nilai tambah pajak, Resolusi No. 1137 ).

Apabila Agen menerima dana dari Prinsipal dalam bentuk pembayaran (partial payment) terhadap penyediaan yang akan datang layanan perantara(pembayaran di muka untuk remunerasi) Agen harus menerbitkan faktur kepada Prinsipal sejumlah pembayaran yang diterima (pembayaran sebagian) dan mendaftarkannya dalam buku penjualannya.

Prinsipal mendaftarkan faktur yang diterima dari Agen sebesar remunerasi agen di Bagian 2 dari log faktur yang diterima dan diterbitkan yang digunakan dalam perhitungan pajak pertambahan nilai, Resolusi N 1137 dan dalam buku pembelian (klausul 11 Peraturan untuk memelihara buku pembelian yang digunakan dalam penghitungan pajak pertambahan nilai, Keputusan No. 1137).

Perlu kita perhatikan sekali lagi bahwa invoice diterbitkan oleh Agen kepada Pembeli (Pelanggan) atas namanya sendiri selama pelaksanaan pekerjaan (layanan), serta diterbitkan kepada Pembeli (Pelanggan) setelah menerima jumlah pembayaran (pembayaran sebagian) dari mereka untuk pemberian jasa yang akan datang (pelaksanaan pekerjaan) ), tidak dicatat dalam buku penjualan Agen (klausul 20 Peraturan pemeliharaan buku penjualan yang digunakan dalam perhitungan pajak pertambahan nilai, Keputusan No. 1137).

Akuntansi Agen

Pendapatan organisasi, tergantung pada sifatnya, kondisi penerimaannya dan bidang kegiatan organisasi, dibagi menjadi pendapatan dari kegiatan biasa dan pendapatan lain-lain (klausul 4 PBU 9/99 “Pendapatan organisasi” (selanjutnya disebut disebut sebagai PBU 9/99)). Pendapatan selain pendapatan dari aktivitas biasa dianggap sebagai pendapatan lain-lain. Dalam hal ini, organisasi secara mandiri mengakui pendapatan dari kegiatan biasa atau pendapatan lain berdasarkan persyaratan PBU 9/99, sifat kegiatannya, jenis pendapatan dan kondisi penerimaannya.

Tergantung pada kualifikasi pendapatan dalam bentuk biaya keagenan, pendapatan tersebut dapat tercermin pada akun 90 “Penjualan”, yang dimaksudkan untuk memperhitungkan pendapatan dari aktivitas biasa, atau pada akun 91 “Penghasilan dan beban lain-lain” (Petunjuk penggunaan Bagan Akun untuk akuntansi keuangan dan ekonomi kegiatan organisasi, disetujui atas perintah Kementerian Keuangan Rusia tanggal 31 Oktober 2000 N 94n (selanjutnya disebut Instruksi)).

Perlu dicatat bahwa pendapatan dari badan hukum dan individu lain, termasuk berdasarkan perjanjian keagenan yang menguntungkan Prinsipal, tidak diakui sebagai pendapatan organisasi (klausul 3 PBU 9/99). Oleh karena itu, dana yang diterima Agen dari Pelanggan, yang akan ditransfer ke Prinsipal, tidak termasuk dalam pendapatan Agen dan dicatat dalam rekening penyelesaian.

Sesuai dengan Instruksi, penyelesaian dengan prinsipal dapat dipertanggungjawabkan pada akun 76 “Penyelesaian dengan berbagai debitur dan kreditur”, sub-akun “Penyelesaian dengan prinsipal”.

Transaksi yang berkaitan dengan pelaksanaan perjanjian keagenan dapat tercermin dalam akun akuntansi Agen sebagai berikut:

Debit 50 (51) Kredit 62, subrekening "Penyelesaian uang muka yang diterima"

- menerima uang muka dari pelanggan;

Debit 62 Kredit 76, subrek "Penyelesaian dengan prinsipal"

- penjualan jasa (pekerjaan) berdasarkan perjanjian keagenan tercermin;

Debit 62, subrek "Penyelesaian uang muka yang diterima" Kredit 62

- jumlah uang muka telah dikreditkan;

Debit 50 (51) Kredit 62

- dana diterima dari pelanggan dalam bentuk pembayaran akhir;

Debit 76, subrekening "Penyelesaian dengan pokok" Kredit 51

- dana, dikurangi biaya agen yang ditahan, ditransfer ke prinsipal;

Debit 62 Kredit 90, sub-rekening "Pendapatan" (91, sub-rekening "Penghasilan lain-lain")

- pendapatan tercermin dalam bentuk biaya keagenan;

Debit 76, subrekening "Penyelesaian dengan pokok" Kredit 62

- offset biaya agen tercermin;

Debit 90-3 Kredit 68-2

- PPN dibebankan pada biaya keagenan.

Besarnya biaya keagenan diakui sebagai penghasilan Agen yang dikenakan pajak. Pada saat yang sama, ketika menentukan dasar pengenaan pajak penghasilan Agen, penghasilan berupa properti (termasuk uang tunai) yang diterima Agen sehubungan dengan Agen tersebut. pemenuhan kewajiban berdasarkan perjanjian keagenan, serta penggantian biaya, tidak diperhitungkan oleh Agen untuk Prinsipal, jika biaya tersebut tidak termasuk dalam biaya agen sesuai dengan ketentuan yang disepakati. perjanjian (klausul 9, klausa 1, pasal 251 Kode Pajak Federasi Rusia). Artinya, penghasilan Agen yang diperhitungkan untuk tujuan perpajakan mencakup jumlah remunerasi keagenan (uang yang diterima dari Pelanggan dan ditransfer ke Prinsipal bukan merupakan penghasilan Agen).

Penghasilan untuk tujuan perpajakan laba diakui pada periode pelaporan (pajak) terjadinya, terlepas dari penerimaan aktual dana, properti lain (pekerjaan, jasa) dan (atau) hak milik (metode akrual) (klausul 1 Seni. 271 Kode Pajak Federasi Rusia). Dalam hal ini, terlepas dari saat sebenarnya jumlah remunerasi keagenan diterima dari Prinsipal ke rekening Agen (dalam hal ini, terlepas dari tanggal pemotongan remunerasi oleh Agen dari jumlah yang harus dibayarkan kepada Prinsipal), tanggal pengakuan penghasilan untuk keperluan perpajakan laba bagi Agen adalah tanggal penyampaian laporan oleh Agen (dalam batas waktu yang ditentukan perjanjian) atau tanggal penandatanganan oleh para pihak (Agen dan Prinsipal) akta penyediaan layanan (tergantung pada bentuk laporan Agen kepada Prinsipal yang ditentukan oleh ketentuan perjanjian keagenan) (klausul 3 Pasal 271 Kode Pajak Federasi Rusia).

Kewajiban Agen untuk membayar PPN ke anggaran (jika Agen menerapkan sistem perpajakan umum dan merupakan pembayar PPN) hanya timbul dari jumlah biaya keagenan (klausul 1 Pasal 156 Kode Pajak Federasi Rusia).

Akuntansi dengan Kepala Sekolah

Refleksi dalam akuntansi dan akuntansi pajak Prinsipal atas transaksi yang dilakukan berdasarkan perjanjian keagenan harus dilakukan berdasarkan laporan Agen, yang disertai dengan dokumen pendukung (Pasal 1008 KUH Perdata Federasi Rusia).

Transaksi-transaksi yang berkaitan dengan pelaksanaan perjanjian keagenan dapat tercermin dalam rekening akuntansi Prinsipal sebagai berikut:

Debit 62 Kredit 90

- pendapatan dari penjualan jasa (kinerja pekerjaan) tercermin berdasarkan laporan agen (pemberitahuan agen);

Debit 90-3 Kredit 68-2

- dikenakan PPN;

Debit 20 (26, 44) Kredit 76, subrekening "Penyelesaian dengan agen"

- remunerasi agen tercermin berdasarkan laporan agen yang disetujui;

Debit 19 Kredit 76, subrekening "Penyelesaian dengan agen"

- PPN atas biaya agen tercermin;

Debit 68-2 Kredit 19

- PPN atas biaya agen diterima untuk pengurangan;

Debit 90, subakun "Harga pokok penjualan" Kredit 20 (26, 44)

- biaya pembayaran jasa perantara dihapuskan (termasuk jumlah biaya agen);

Debit 51 Kredit 62

- jumlah yang ditransfer oleh agen berdasarkan perjanjian keagenan dari pembeli jasa (pelanggan) diperhitungkan, dikurangi remunerasi agen;

Debit 76, subrekening "Penyelesaian dengan agen" Kredit 62

- remunerasi agen sudah termasuk dalam pembayaran dari pembeli.

Penghasilan Prinsipal yang diperhitungkan pada saat membentuk laba kena pajak adalah seluruh hasil penjualan karya (jasa), yaitu jumlah karya yang dijual kepada Pelanggan oleh Agen, dikurangi PPN (klausul 1 Pasal 248, ayat 1 Pasal 249 Kode Pajak Federasi Rusia ). Pada saat yang sama, Prinsipal akan dapat memperhitungkan jumlah remunerasi agen (klausul 3, klausa 1, pasal 264 Kode Pajak Federasi Rusia), serta biaya pekerjaan (layanan) dilakukan, sebagai bagian dari biaya, dengan ketentuan bahwa biaya yang dikeluarkan memenuhi kriteria yang ditentukan dalam ayat 1 Seni. 252 Kode Pajak Federasi Rusia.

Bagi Prinsipal yang menggunakan metode akrual, jumlah uang yang diterima sebagai uang muka atas pelaksanaan pekerjaan (penyediaan jasa) yang akan datang tidak diperhitungkan untuk keperluan pajak penghasilan (ayat 1 ayat 1 pasal 251 KUHP Federasi Rusia).

Basis pajak PPN untuk Prinsipal adalah jumlah total layanan yang diberikan (pekerjaan yang dilakukan), karena Prinsipal adalah pelaksananya (klausul 1, klausa 1, pasal 146 Kode Pajak Federasi Rusia, klausa 1, pasal 167, ayat 1, pasal 154 Kode Pajak Federasi Rusia ). Hal ini perlu diperhatikan, karena sesuai dengan ayat 1 Seni. 167 Kode Pajak Federasi Rusia, basis pajak untuk menghitung PPN adalah tanggal paling awal (hari pengiriman pekerjaan (layanan) atau hari pembayaran (pembayaran sebagian)), kemudian jika Agen menerima uang muka pembayaran dari Pelanggan, Prinsipal harus membebankan PPN atas jumlah uang muka, karena dialah yang memiliki segala sesuatu yang diterima oleh perantara dalam transaksi. Agar Prinsipal dapat membebankan PPN atas uang muka, Agen harus memberitahukan kepadanya tentang uang muka yang diterima.

- Ensiklopedia solusi. Laporan agen;

- Ensiklopedia solusi. Eksekusi perjanjian keagenan;

- Ensiklopedia solusi. Akuntansi dengan prinsipal pada saat penjualan barang melalui agen komisi;

- Ensiklopedia solusi. Akuntansi dengan agen komisi pada saat penjualan barang prinsipal.

Jawaban yang disiapkan:

Tenaga Ahli Jasa Konsultan Hukum GARANT

Anggota Kamar Penasihat Pajak Alekseeva Anna

Kontrol kualitas respons:

Reviewer Jasa Konsultan Hukum GARANT

anggota MoAP Melnikova Elena

Materi disusun berdasarkan konsultasi tertulis individu yang diberikan sebagai bagian dari layanan Konsultasi Hukum.