Peralatan khusus adalah jenis aset material khusus yang harus dihapuskan pada saat dioperasikan dalam urutan tertentu. Nama yang lebih umum untuk mereka adalah barang yang dapat dikenakan dan bernilai rendah.

Mari kita lihat lebih spesifik bagaimana memformalkan operasi pergerakan peralatan dan pakaian khusus menggunakan 1C Accounting 3.0 yang baru. Mari kita pertimbangkan bagaimana operasi pergerakan pakaian terusan diformalkan.

Kami membeli peralatan dan pakaian khusus

Perolehan peralatan khusus dan pakaian kerja terjadi dengan menggunakan dokumen “Penerimaan barang dan jasa”, jenis transaksi “Pembelian, komisi”.Untuk menambahkan item ke dokumen itu sendiri, Anda perlu memasukkan komponen baru dari direktori “Nomenklatur” ke dalam grup “Peralatan khusus” atau “Pakaian Kerja” (semuanya tergantung pada apa yang dibeli). Tidak wajib untuk menempatkan komponen direktori baru ke dalam grup yang telah ditentukan sebelumnya, namun disarankan untuk melakukan tindakan tersebut sehingga nantinya, ketika melakukan operasi dengan item tersebut, akun akuntansi item secara otomatis diganti.

Kami memindahkan peralatan dan pakaian khusus ke dalam operasi

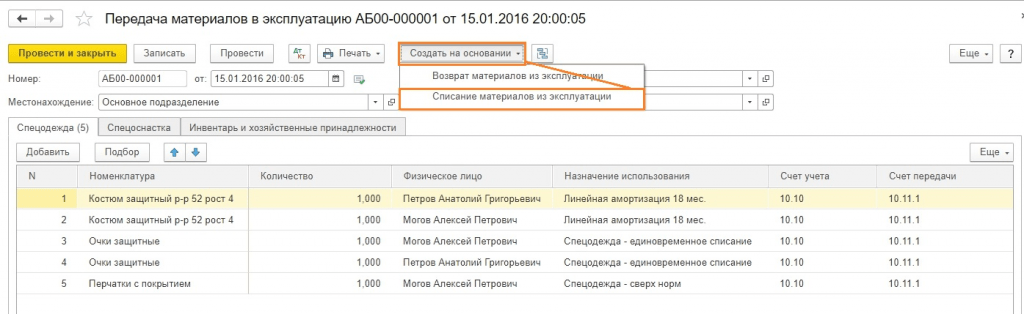

Operasi untuk pemindahan peralatan khusus dan pakaian pelindung langsung ke produksi didaftarkan oleh lingkungan perangkat lunak menggunakan dokumen yang disebut “Transfer bahan ke dalam operasi.”Pada saat yang sama, pengeluaran pakaian kerja terjadi dengan indikasi individu yang menerima pakaian kerja tersebut.

Gambar.2

Bagian tabel dari baris bertanggung jawab untuk menunjukkan akun untuk transfer pakaian kerja untuk digunakan (secara default, secara otomatis diganti dari pengaturan umum akun akuntansi untuk seluruh item).

Untuk mentransfer peralatan khusus ke dalam operasi, dokumen yang sama digunakan, tetapi untuk peralatan khusus, tab terpisah "Peralatan khusus" digunakan.

Gambar.3

Seperti yang Anda lihat, tab ini tidak memiliki atribut “Individu”. Namun atribut baru "Lokasi" muncul - ini dimaksudkan untuk menunjukkan bengkel tempat peralatan khusus tertentu dipindahkan.

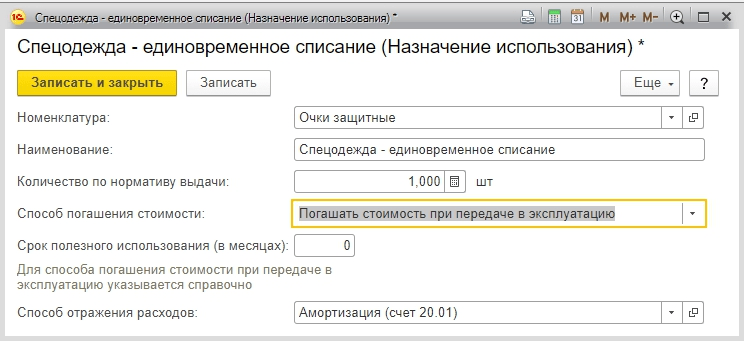

Secara terpisah, Anda perlu membiasakan diri dengan detail “Tujuan penggunaan”. Tujuannya adalah untuk mencerminkan metode pembayaran biaya peralatan dan pakaian khusus untuk pengeluaran;

Cara pembayaran kembali biaya peralatan dan pakaian khusus dijelaskan dalam direktori berjudul “Tujuan Penggunaan”.

Gambar.4

Pada dasarnya, pakaian kerja dihapuskan sebagai biaya yang terjadi selama commissioning, dan untuk menjelaskan tujuannya, digunakan atribut “Metode pembayaran biaya”, yaitu “Membayar biaya setelah transfer ke operasi.”

Atribut yang disebut “Jumlah menurut standar penerbitan” diperlukan untuk substitusi otomatis ke dalam data dokumen pemindahan bahan untuk digunakan.

Prosedur pelunasan biaya peralatan khusus (pakaian kerja) tergantung pada masa manfaatnya. Apabila jangka waktu tersebut lebih dari satu tahun, maka dalam akuntansi seluruh biaya pakaian kerja harus dihapuskan sebagai beban material dengan menggunakan metode garis lurus, dan dalam akuntansi perpajakan biaya tersebut harus dihapuskan sebagai beban material.

Fitur utama dari peralatan khusus adalah masa pakainya yang lama dengan biaya kurang dari 40.000 rubel; fakta ini membuat tidak mungkin untuk mengklasifikasikannya sebagai aset tetap.

Metode pelunasan biaya peralatan khusus dapat berupa proporsional dengan volume pekerjaan yang dilakukan (produk, layanan), atau linier. Dalam kasus pertama, perlu memasukkan dokumen bulanan “Produksi bahan”, yang tujuan utamanya adalah untuk mendaftarkan volume produk yang diproduksi untuk melunasi seluruh biaya peralatan khusus saat digunakan.

Gambar.5

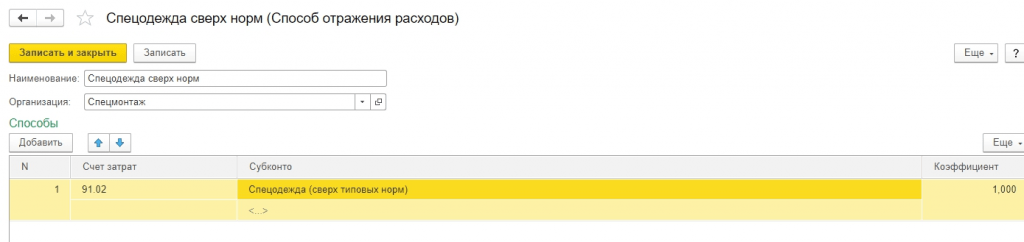

Penentuan debit postingan penghapusan total biaya peralatan khusus (pakaian kerja) dilakukan dengan menggunakan atribut “Metode mencerminkan pengeluaran”. Ini menggambarkan akun produksi (25 atau 20), divisi biaya, serta analitik - item biaya dan kelompok item.

Gambar.6

Pendebetan rekening administratif pada saat akuntansi aset material, serta posting rekening neraca 10.11 dan 10.10, membentuk suatu dokumen.

Gambar.7

Kami melunasi biaya peralatan dan pakaian khusus

Jika biaya pakaian kerja perlu dihapuskan sebagai biaya selama pemindahannya untuk digunakan, maka dokumen “Pemindahan bahan untuk operasi” secara bersamaan menghasilkan posting untuk penghapusannya.Jika penghapusan biaya peralatan khusus dan pakaian terusan terjadi selama masa penggunaannya, maka pembentukan transaksi pelunasan biaya tersebut terjadi pada akhir bulan, pada saat bulan tersebut ditutup seluruhnya. Selain itu, untuk melunasi biaya perlengkapan khusus dan pakaian khusus, terdapat operasi peraturan terpisah “Pembayaran kembali biaya pakaian khusus dan perlengkapan khusus”.

Gambar.8

Ketika dilakukan, operasi rutin menghasilkan transaksi berikut:

Gambar.9

Seperti yang Anda lihat, jumlah yang terkait dengan akuntansi pajak terkait dengan perbedaan temporer.

Penonaktifan lengkap peralatan dan pakaian khusus dari layanan

Untuk mencerminkan operasi penghapusan peralatan khusus dan pakaian kerja, program ini menyediakan dokumen “Penghapusan bahan dari penggunaan.”Itu dimasukkan berdasarkan dokumen “Transfer material ke dalam operasi.” Ada juga kemungkinan administrasi secara terpisah.

Gambar 10

Jika suatu dokumen dimasukkan berdasarkan komisioning, maka seluruh bagian tabel dokumen ini secara otomatis diisi dari dokumen dasar.

Jika input dilakukan secara terpisah, maka baris dokumen diisi dengan pilihan, atau menggunakan tombol khusus “Isi”. Hal ini dapat dilakukan dengan menggunakan sisa produksi yang bernilai rendah, atau dengan menggunakan sisa-sisa peralatan khusus (pakaian kerja) yang belum habis pakai, tetapi telah habis masa berlakunya.

Untuk menghapus peralatan khusus, semua tindakan yang sama dapat dilakukan menggunakan tab “Peralatan khusus”. Untuk melakukan ini, Anda perlu mengisi detail "Lokasi" untuk memilih departemen dari mana peralatan khusus tersebut dihapuskan.

Tab “Penghapusan biaya” diperlukan dalam hal biaya pakaian terusan yang telah dihapusbukukan belum dilunasi, dan diperlukan pelunasan pada saat penghapusan.

Gambar 11

Metode standarnya adalah dengan menghapus biaya yang ditunjukkan pada saat transfer untuk tujuan penggunaan. Namun jika ada kebutuhan, maka dapat dengan mudah diubah, sambil menunjukkan akun biaya yang diperlukan. Untuk tujuan ini, pilih metode penghapusan biaya “Ke debit rekening yang ditentukan dalam dokumen.” Detail rekening debit yang diperlukan, serta analisisnya, akan muncul di tab.

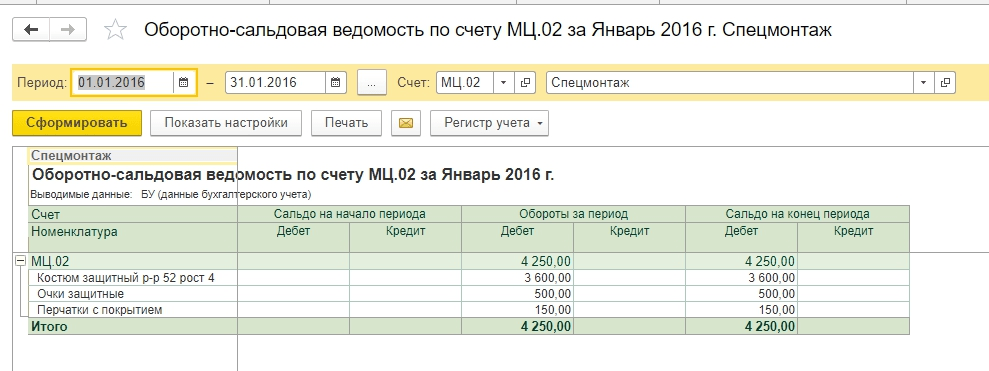

Saat diposkan, dokumen akan menghasilkan postingan ke kredit akun MTs.03 (MC.02). Dalam hal peralatan khusus (pakaian kerja) yang belum dihapuskan sebagai biaya dihapuskan, maka dilakukan transaksi untuk menghapuskan sisanya.

Gambar 12

Seperti yang Anda lihat, dalam contoh kami, biaya peralatan khusus didebitkan bulan ini ke akun yang ditentukan untuk tujuan pengoperasian. Sisa biaya didebitkan ke rekening yang ditunjukkan dalam dokumen penghapusan (tab “Penghapusan biaya”).

Selain itu, dibuat postingan untuk penghapusan peralatan khusus dari akun MTs.03 dan postingan dibuat untuk penghapusan peralatan khusus dari akun off-saldo “Peralatan khusus yang beroperasi” MTs.03.

Sesuai dengan undang-undang, perusahaan diharuskan menyediakan peralatan pelindung diri kepada karyawan di lingkungan kerja yang berbahaya dan berbahaya untuk perlindungan fisik dan perlindungan dari kontaminasi. Mari kita pertimbangkan aspek teoretis dalam melakukan operasi tersebut, dengan mempertimbangkan fitur akuntansi dan perpajakan, serta metode praktis memasukkan data ke dalam program 1C: Accounting 8.3.

Akuntansi dan akuntansi pajak pakaian terusan

Yang dimaksud dengan “pakaian kerja” adalah alat pelindung diri, yang selain pakaian itu sendiri, juga mencakup sepatu keselamatan dan alat pelindung diri.

Dasar normatif:

- Keputusan Menteri Keuangan Nomor 135n tanggal 26 Desember 2002;

- Perintah Kementerian Tenaga Kerja Rusia tanggal 9 Desember 2014 No.997n;

- Perintah Menteri Kesehatan dan Pembangunan Sosial Rusia tanggal 1 Juni 2009 No.290n;

- Informasi tentang standar standar penerbitan pakaian kerja, alas kaki keselamatan, dan alat pelindung diri lainnya secara cuma-cuma;

- Kode pajak;

- Kode Perburuhan (Pasal 209, 221);

- Kode Federasi Rusia tentang Pelanggaran Administratif (Pasal 5.27.1 ayat 4 – denda untuk pejabat dari 20.000 hingga 30.000, untuk organisasi dari 130.000 hingga 150.000 rubel karena kegagalan menyediakan pakaian khusus kepada karyawan).

Pengeluaran pakaian kerja pada jenis perusahaan tertentu dan untuk jenis profesi tertentu ditetapkan dengan undang-undang. Jangka waktu penggunaan dan jumlah pakaian pelindung yang dikeluarkan ditentukan oleh standar industri atau aturan standar. Pakaian kerja diberikan kepada pekerja secara cuma-cuma, tetapi tetap menjadi milik majikan; biaya mencuci dan membersihkannya ditanggung oleh perusahaan. Salah satu poin penting: pakaian terusan harus bersertifikat.

Awalnya, Peraturan Menteri Keuangan No. 135n mengatur tentang akuntansi pakaian terusan sebagai bagian dari modal kerja. Di akun Bahan dua sub-akun dibuka:

- Pakaian kerja di gudang (dalam 1C ini adalah akun 10.10);

- Overall sedang digunakan (di akun 1C 10.11).

Saat ini diperbolehkan menerapkan PBU 6/01 “Akuntansi Aktiva Tetap” (Surat N 16-00-14/159 dari Departemen Metodologi Akuntansi dan Pelaporan Kementerian Keuangan Federasi Rusia tanggal 12 Mei 2003) , tetapi untuk ini masa pakai pakaian kerja harus lebih dari satu tahun dan kriteria biayanya sesuai dengan definisi aset tetap.

Mari kita fokus pada pendekatan “tradisional”, ketika pakaian terusan diperhitungkan pada hitungan ke-10. Untuk menghapus biaya pakaian terusan sebagai pengeluaran dengan benar, perlu untuk menentukan masa pakainya dengan benar. Opsi yang memungkinkan:

- Norma layanan tidak lebih dari satu tahun - biaya di unit kontrol sepenuhnya diperhitungkan dalam biaya pada saat transfer ke operasi;

- Tingkat layanan lebih dari satu tahun - dalam akuntansi, metode penghapusan biaya linier harus digunakan sepanjang masa pakai pakaian.

Di NU, biaya pakaian kerja langsung diperhitungkan dalam pengeluaran (Pasal 254 ayat 1 ayat 3). Akibatnya timbul perbedaan temporer untuk pajak penghasilan (PBU 18/02).

Perlu dilakukan reservasi bahwa, jika diinginkan, wajib pajak tidak boleh menghapus biaya sekaligus, tetapi mencerminkan pengeluaran dalam beberapa periode pelaporan. Dalam BU, juga dimungkinkan pada saat mengoperasikan pakaian kerja yang masa pakainya kurang dari 12 bulan, tidak langsung menghapuskan seluruh biayanya, tetapi melakukannya dengan metode garis lurus sepanjang masa pakainya. Prosedur yang dipilih harus ditetapkan dalam kebijakan akuntansi.

Pakaian kerja yang dipakai dengan masa pakai lebih dari satu tahun dicatat pada akun 10.11, keausan dihapuskan setiap bulan ke akun pengeluaran. Akuntansi di luar neraca disimpan untuk semua pakaian kerja yang diterbitkan sampai pembuangan terjadi karena keausan (atau karena alasan lain). 1C menggunakan akun off-saldo MC.02 Overall sedang digunakan.

Setelah seluruh biaya dari akun 10.11 dihapuskan ke biaya BU, maka pakaian terusan tersebut harus dihapuskan dari neraca karena keausan. Jika seorang karyawan dipecat atau dipindahkan ke suatu posisi di mana pakaian khusus tidak diperlukan, karyawan tersebut harus menyerahkan alat pelindung diri yang diberikan kepadanya kepada perusahaan.

Akuntansi dan penghapusan pakaian kerja di 1C 8.3

Penerimaan pakaian terusan dari pemasok serupa dengan penerimaan jenis aset material lainnya. Fitur utamanya adalah mengatur tipe yang benar di direktori nomenklatur - Pakaian kerja. Kemudian kuitansinya akan tercermin di akun 10.10.

Saat mentransfer pakaian kerja ke dalam operasi, jalur menunya adalah:

Saat mentransfer pakaian kerja ke dalam operasi, jalur menunya adalah:

Gudang => Pakaian kerja dan peralatan => Pemindahan material ke dalam operasi.

Item menu dan Pengembalian bahan dari penggunaan Kami akan melihatnya di bawah (tetapi kami tidak akan menyertakan tangkapan layar ini di masa mendatang).

Untuk menerima transaksi yang benar, penting untuk mengisi bagian Untuk setiap jenis barang dengan benar, diisi ulang (ini bukan kesalahan, ini memang disengaja).

Kami akan memilih kostum dari buku referensi Metode linier pembayaran kembali biaya dan – skor 20,01 (opsi 23, 25, 26, 44).

Untuk kacamata pengaman, cara lain untuk melunasi biayanya adalah setelah commissioning.

Karena kami mengeluarkan sepasang sarung tangan melebihi norma, kami akan menghapus biayanya ke akun 91.02. Pada saat yang sama, kami tidak akan memperhitungkannya saat menghitung pajak penghasilan, yang akan menghasilkan perbedaan permanen sebesar 30 rubel. (150 gosok. x 20%).

Dalam bab Mari kita tambahkan jenis pengeluaran untuk pakaian khusus yang melebihi norma, sebutkan jenis pengeluarannya dan hapus centang pada “kotak centang” untuk diperhitungkan di NU.

Kami akan menunjukkan akun biaya sebagai 91,02.

Setelah dokumen diisi, kami akan memprosesnya. Dari postingan yang kita lihat:

- Pertama, seluruh posisi dihapuskan ke akun 10.11.1;

- Untuk jabatan-jabatan yang dihapuskan sekaligus, terjadi penghapusan dalam sistem akuntansi pada akun 20.01 dan 91.02;

- Tidak ada penghapusan pakaian pelindung di departemen akuntansi;

- Dalam akuntansi pajak, jumlah pakaian pelindung dihapuskan dan timbul perbedaan temporer;

- Dalam hal pakaian di atas norma, perbedaan konstan dihitung. Selain itu juga diisi data rekening rekening administratif MTs.02.

Neraca bulan Januari sebelum akhir bulan.

Kita bisa melihat analitik pada rekening off-balance sheet.

Kartu tersebut menunjukkan karyawan tertentu yang diberi pakaian pelindung untuk digunakan.

Mari kita tutup bulan ini. IT dibentuk sebesar 720 rubel (3600 rubel x 20%).

Untuk pakaian pelindung, biayanya belum dihapuskan. Fungsi standar 1C:Akuntansi mulai menghapus penyusutan linier untuk pakaian kerja mulai bulan berikutnya setelah commissioning, meskipun perlu dicatat bahwa secara metodologis hal ini tidak ditentukan dalam undang-undang. Jika akuntan tidak menentang algoritma yang diterapkan, kami menyarankan Anda untuk mengkonsolidasikannya dalam kebijakan akuntansi untuk menghindari kemungkinan perselisihan dengan otoritas inspeksi.

Kami akan tutup bulan depan. Sekarang formulir tersebut memuat klausul tentang pelunasan biaya pakaian terusan.

Jumlah IT telah dihapuskan (200 rubel x 20% = 40 rubel).

Pada rekening rekening administratif MTs.02 pakaian kerja harus dicantumkan selama masih digunakan. Setelah 18 bulan, nilai buku pakaian kerja tersebut dihapuskan seluruhnya.

Kami akan menghapuskan pakaian kerja yang sudah tidak dapat digunakan dan tidak dapat digunakan lagi.

Untuk mempermudah pengisian dokumen, Anda dapat membuat dokumen berdasarkan transfer bahan ke dalam pengoperasian. Kacamata dan sarung tangan dapat dihapuskan setelah satu tahun beroperasi, tetapi sebagai contoh, kami akan menunjukkan penghapusannya. semua item dalam satu dokumen.

Anda dapat mengisi tabel data Untuk sisanya.

Setelah melaksanakan kita akan melihat kabelnya.

Akun off-saldo telah diatur ulang ke nol.

Akuntansi pakaian kerja pada saat pemecatan karyawan

Seringkali terjadi seorang karyawan berhenti (atau pindah ke departemen lain) dan menyerahkan pakaian kerja sebelum masa penyusutan berakhir. Maka Anda harus membuat dokumen Pengembalian bahan dari penggunaan. Bagian tabelnya bisa otomatis Isi sisanya dan kemudian hanya menyisakan nama karyawan yang diberhentikan.

Pakaian terusan akan dikembalikan ke rekening pada 10.10, dan biaya penghapusan sebagai pengeluaran akan dihentikan sementara. Kemudian dapat ditransfer ke karyawan lain sesuai dengan algoritma di atas.

Perlu dicatat bahwa pertanyaan tentang apa yang harus dilakukan dengan pakaian kerja jika seorang karyawan berhenti dan nilai sisa belum dihapuskan cukup akut dan tidak memiliki solusi metodologis tunggal. Situasi di atas menunjukkan pilihan paling sederhana. Namun terkadang pakaian kerja tidak dapat dialihkan ke karyawan baru:

- Untuk alasan kebersihan;

- Karena kerusakan fisik;

- Overall dibuat khusus untuk karyawan tertentu.

Ada juga situasi ketika, setelah pemecatan seorang karyawan, staf akuntansi mengetahui bahwa dia belum menyerahkan pakaian kerjanya. Nilai sisa belum dihapuskan dan tetap ada di neraca. Apa yang harus dilakukan dalam kasus seperti itu?

Tidak ada jawaban tunggal atas pertanyaan bagaimana situasi seperti itu akan mempengaruhi penghitungan pajak (PPN, laba, pajak penghasilan pribadi, dan premi asuransi). Jelas bahwa posisi fiskus dan Kementerian Keuangan ditujukan untuk menambah beban pajak perusahaan. Pada saat yang sama, praktik peradilan sering kali mendukung organisasi yang tidak mengenakan pajak tambahan, dari sudut pandang mereka. Mari kita pertimbangkan beberapa pilihan tindakan, tanpa bersikeras bahwa hanya itulah pilihan yang benar. Kepala akuntan suatu perusahaan harus mengembangkan strategi tindakan dalam situasi seperti itu dan mengkonsolidasikannya dalam kebijakan akuntansi.

Mari kita asumsikan bahwa situasi berikut muncul dalam hal jumlah pada saat pemecatan karyawan:

|

Operasi |

|||

| 1. Pekerja menyerahkan pakaian kerja ke gudang, tetapi tidak dapat dikeluarkan lagi. Komisi Inventaris membuat tindakan penghapusan karena keausan. | |||

|

Biaya penghapusan pakaian kerja termasuk dalam biaya non-operasional |

|||

| 2. Jika akuntan pada Contoh 1 memutuskan bahwa biaya yang dihapuskan ke akun 91.2 tidak diterima untuk menghitung pajak penghasilan, dan PPN harus dikembalikan tambahan, maka akan ada entri lagi. Dalam hal keuntungan, perbedaan konstan adalah 160 rubel (800 rubel x 20%). Mengenai PPN, secara teoritis ada dua pilihan: menghitung jumlah pajak secara proporsional, seperti dalam akuntansi terpisah, dan mengembalikan PPN dalam jumlah 144 rubel. (800 gosok. x 18%). Pada saat yang sama, mungkin perlu untuk bertindak dengan memperhatikan ketentuan kode pajak, yang menyatakan bahwa PPN harus dikembalikan secara proporsional dengan nilai buku aset tetap, tetapi kami memiliki bahan. Oleh karena itu, kita perlu memutuskan sendiri apakah PPN harus dikembalikan secara penuh dari jumlah 324 rubel? | |||

|

Perbedaan pajak penghasilan permanen |

|||

|

PPN dipulihkan |

|||

|

PPN dihapuskan ke biaya non-operasional |

|||

| 3. Pekerja belum menyerahkan pakaian kerjanya; ia belum menerima pembayaran terakhir pada saat pemberhentian. Akuntan memutuskan untuk menghitung nilai sisa pakaian dari gaji. | |||

|

Nilai sisa pakaian kerja telah dihapuskan |

|||

|

Biaya pakaian terusan telah dialihkan ke pembayaran kepada karyawan |

|||

|

Biaya pakaian terusan dilunasi melalui penggajian |

|||

|

Perlu dicatat bahwa jika Contoh 3 berubah sedikit, dan pekerja sudah menerima pembayaran, maka biaya pakaian kerja hanya dapat diperoleh kembali melalui pengadilan, karena Ini semacam pencurian properti perusahaan. Di sini ada baiknya membandingkan biaya kekurangan dan biaya hukum. |

|||

| 4. Karyawan memberi kompensasi kepada perusahaan atas sisa biaya pakaian kerja dan menyimpannya untuk dirinya sendiri. Dia harus melakukan ini secara sukarela, mengajukan permohonan dengan permintaan untuk melakukan pemotongan gajinya. | |||

|

Overall diserahkan kepada karyawan |

|||

|

Hutang diperhitungkan saat menghitung upah |

|||

| 5. Contoh 4 menyebabkan perdebatan sengit antara perusahaan dan otoritas pajak mengenai apakah PPN harus dibebankan atas nilai sisa pakaian terusan ketika dipindahkan ke karyawan. Pihak berwenang mengatakan bahwa hal itu perlu, karena... ada pengalihan kepemilikan - ini penjualan dan timbul PPN. Pengadilan cenderung percaya bahwa situasi ini adalah penggantian biaya, dan tidak ada PPN yang timbul. Jika Anda mencerminkan pengalihan pakaian terusan sebagai penjualan, maka postingan berikut dimungkinkan: | |||

| 6. Ketika mencerminkan pengalihan pakaian kerja sebagai penjualan, tidak semuanya jelas mengenai masalah harga. Sebelumnya, kita telah melihat contoh di mana nilai sisa diperhitungkan untuk tujuan penjualan. Tetapi bagaimana jika perlu melakukan penjualan berdasarkan harga pasar, dan perlu dilakukan semacam markup? Katakanlah segera bahwa ketika menjual pakaian kerja dengan markup dan PPN, Anda akan dibebaskan dari tuntutan dari pengawas, tetapi apakah ini bermanfaat bagi perusahaan dan karyawan adalah sebuah pertanyaan. Misalkan harga pakaian tanpa PPN sama dengan 1.000 rubel, maka postingannya adalah sebagai berikut: | |||

|

1 180 (1 000 + 180) |

Pendapatan non-operasional dari penjualan pakaian terusan |

||

|

Biaya sisa pakaian terusan diperhitungkan dalam pengeluaran |

|||

|

Hutang karyawan diperhitungkan saat menghitung upah |

|||

Kami telah mempertimbangkan daftar pertanyaan yang mungkin dimiliki seorang akuntan saat menyerahkan pakaian terusan kepada karyawannya. Misalnya, dimungkinkan untuk meresmikan operasi seperti transfer cuma-cuma. PPN kemudian tetap timbul, dan karyawan kemungkinan besar harus membayar pajak penghasilan pribadi atas keuntungan materi dengan tarif 35%.

Melihat berbagai masalah terkait dengan biaya sisa peralatan pelindung ketika memberhentikan karyawan, menjadi jelas pendekatan penghapusan bertahap bahkan pakaian terusan yang memiliki masa pakai kurang dari satu tahun, terutama dalam kondisi pergantian staf yang tinggi, menjadi jelas.

Jelas bahwa tidak mungkin untuk menampilkan seluruh rangkaian tindakan pengguna 1C dalam satu artikel dengan begitu banyak pilihan; di sini diperlukan buku atau bantuan yang memenuhi syarat dari konsultan. Memahami kompleksitas pilihan, kami dapat mengusulkan untuk memutuskan rencana tindakan dalam situasi seperti itu dan mencatat algoritma yang ditemukan dalam kebijakan akuntansi. Artinya, setelah sebelumnya menyusun daftar transaksi dan jumlah yang pada akhirnya harus diterima, hubungi konsultan 1C untuk mencerminkan situasi ini dalam program 1C: Akuntansi.

Akuntansi seragam

Sedikit tentang seragam dan perbedaannya dengan seragam khusus. Pakaian kerja adalah sarana perlindungan, dan meskipun ada ambiguitas dalam masalah akuntansi selama pemecatan, bagi banyak orang lainnya, pakaian ini memiliki kerangka yang jelas yang digariskan oleh undang-undang saat ini. Selain itu, ada yang namanya seragam. Ini berfungsi untuk mengidentifikasi seorang karyawan sebagai orang yang termasuk dalam organisasi atau struktur tertentu. Bagi banyak profesi, mengenakan seragam diwajibkan oleh hukum. Banyak organisasi memperkenalkan seragam di tempat kerja untuk meningkatkan kualitas dan kecepatan layanan pelanggan serta untuk menciptakan citra perusahaan.

Masalah akuntansi seragam tidak selalu tercakup dalam peraturan perpajakan, dan posisi otoritas pengatur tidak selalu koheren dan seragam. Perlu dicatat bahwa ada dua opsi yang mungkin:

- Formulir tersebut diberikan kepada karyawan selama masa kerjanya dan merupakan milik perusahaan;

- Seragam tersebut menjadi milik karyawan dan tetap menjadi miliknya setelah pemecatan.

Dalam kasus pertama, pengeluaran diperhitungkan sebagai biaya material, dalam kasus kedua, transfer tersebut tercermin sebagai upah dengan pajak penghasilan pribadi. Jika penerbitan formulir diwajibkan oleh undang-undang, tidak perlu melakukan pembayaran asuransi; jika tidak, premi asuransi akan dikenakan.

Menurut Seni. 221 dari Kode Perburuhan Federasi Rusia, dalam pekerjaan dengan kondisi kerja yang berbahaya dan (atau) berbahaya, serta dalam pekerjaan yang dilakukan dalam kondisi suhu khusus atau terkait dengan polusi, pekerja diberikan pakaian khusus bersertifikat, sepatu khusus, dan barang pribadi lainnya secara gratis. peralatan pelindung, serta bahan pembilas dan (atau) penetral sesuai dengan standar standar, yang ditetapkan dengan cara yang ditentukan oleh Pemerintah Federasi Rusia.

Pakaian khusus adalah alat pelindung diri bagi karyawan suatu organisasi. Ini termasuk:

- pakaian khusus;

- sepatu khusus;

- perlengkapan keselamatan (overall, jas, termasuk penyekat, jaket, celana panjang, gaun ganti, mantel bulu pendek, mantel kulit domba, aneka sepatu, sarung tangan, kacamata, helm, masker gas, respirator, pelindung wajah, pelindung pendengaran, pelindung mata, dan lain-lain jenis pakaian khusus dan alat keselamatan).

Daftar khusus alat-alat kerja yang diperhitungkan sebagai bagian dari pakaian khusus ditentukan oleh organisasi, berdasarkan kekhususan proses teknologi di industri dan sektor ekonomi lainnya (klausul 2, 7, 8 Petunjuk Metodologi No. 135n) .

Majikan, atas biayanya sendiri, berkewajiban, sesuai dengan standar yang ditetapkan, untuk memastikan penerbitan pakaian khusus, sepatu khusus dan alat pelindung diri lainnya secara tepat waktu, serta penyimpanan, pencucian, pengeringan, perbaikan dan penggantiannya (Bagian 3 Pasal 221 Kode Perburuhan Federasi Rusia).

Akuntansi untuk pakaian kerja

Prosedur untuk memelihara catatan akuntansi pakaian kerja ditentukan oleh Pedoman Metodologi untuk akuntansi alat khusus, perangkat khusus, peralatan khusus dan pakaian khusus (disetujui oleh Perintah Kementerian Keuangan Rusia tanggal 26 Desember 2002 No. 135n) ( selanjutnya disebut Pedoman).

Tergantung pada biaya dan masa manfaatnya, pakaian terusan dapat dibagi menjadi tiga kategori:

- Kategori pertama: pakaian kerja dengan masa manfaat kurang dari 12 bulan.

- Kategori kedua: pakaian kerja dengan masa manfaat lebih dari 12 bulan, tidak termasuk dalam aset tetap menurut kriteria biaya sesuai dengan PBU 6/01 “Akuntansi Aktiva Tetap” (paragraf 4, ayat 5 PBU 6/01) dan akuntansi kebijakan perusahaan.

- Kategori ketiga: pakaian terusan yang termasuk dalam aset tetap (masa manfaat lebih dari 12 bulan, biaya lebih dari 40.000 rubel).

Pakaian kerja yang termasuk dalam kategori pertama dicatat sebagai bagian dari persediaan, berapa pun biayanya (klausul 2 Pedoman). Pada saat yang sama, dapat dihapuskan ke akun akuntansi biaya sekaligus untuk mengurangi intensitas tenaga kerja dalam pekerjaan akuntansi (klausul 21 dari Petunjuk Metodologis).

Pakaian kerja yang termasuk golongan kedua dicatat sebagai bagian persediaan, tetapi tidak dapat dihapuskan sekaligus ke rekening biaya. Biayanya dibayar kembali secara garis lurus berdasarkan masa manfaat yang ditentukan dalam standar industri standar untuk penerbitan pakaian kerja secara gratis, serta dalam aturan penyediaan pakaian kerja kepada pekerja (klausul 26 Pedoman).

Untuk memastikan kontrol atas keamanan pakaian kerja setelah dioperasikan, pakaian tersebut dicatat pada rekening administratif (klausul 23 Pedoman). Pada program 1C: Accounting 8, untuk keperluan tersebut digunakan rekening off-balance sheet MTs.02 “Pakaian kerja dalam operasional”.

Pakaian kerja yang termasuk dalam kategori ketiga dicatat dengan cara yang digunakan untuk akuntansi aktiva tetap.

Akuntansi pajak pakaian terusan

Biaya pakaian terusan yang termasuk dalam kategori pertama dan kedua termasuk dalam biaya bahan pada saat dioperasikan (klausul 3, ayat 1, pasal 254 Kode Pajak Federasi Rusia).

catatan! Akibat akuntansi pakaian kerja kategori kedua timbul perbedaan temporer, karena dalam akuntansi biaya pakaian kerja tersebut dihapuskan secara bertahap (secara linier), dan dalam akuntansi pajak penghapusan dilakukan sekaligus ( biaya material).

Akuntansi pakaian kerja dalam perangkat lunak "1C: Enterprise Accounting 8"

Tata cara penghitungan pakaian terusan di gudang, pengoperasiannya, dan penghapusan biayanya sebagai biaya produksi harus tercermin dalam kebijakan akuntansi.

Dalam program “1C: Enterprise Accounting 8”, untuk akuntansi pakaian kerja, akun 10.10 “Peralatan khusus dan pakaian khusus di gudang”, 10.11.1 “Pakaian khusus dalam operasi”, serta akun off-saldo MTs. 02 “Pakaian kerja dalam pengoperasian” digunakan.

Pada artikel ini kita akan melihat tiga cara untuk melunasi biaya pakaian terusan:

- membayar kembali biaya setelah dipindahkan ke operasi;

- linier;

- sebanding dengan volume produk (pekerjaan, jasa).

Kami juga akan mempertimbangkan bagaimana tindakan yang melibatkan penerbitan pakaian pelindung yang melebihi standar tercermin. Dengan menggunakan contoh spesifik, kami akan menganalisis dokumen apa yang digunakan untuk membuat entri akuntansi pakaian kerja dan bagaimana refleksi operasi penerbitan pakaian kerja untuk operasi mempengaruhi pajak penghasilan.

Mari kita lihat fitur-fitur akuntansi menggunakan sebuah contoh.

Pada tanggal 15 Juni 2013, Voskhod LLC membeli 5 potong terusan dari pemasok Tekstilshchik LLC dengan harga 1.180 rubel. (termasuk PPN), sepatu bot karet sebanyak 7 pasang dengan harga 590 rubel. (termasuk PPN) dan sarung tangan sebanyak 15 pasang dengan harga 33,6 rubel. (termasuk PPN). Organisasi telah menetapkan standar berikut untuk penerbitan pakaian terusan: terusan - 1 potong per tahun, sepatu bot karet - 1 pasang selama dua tahun.

Penerimaan pakaian kerja

Penerimaan pakaian kerja, serta setiap nilai material yang diperoleh, dicerminkan dengan menggunakan dokumen “Penerimaan barang dan jasa”. Header dokumen tersebut menyatakan:

- gudang tempat diterimanya pakaian terusan yang dibeli;

- rekanan pemasok;

- perjanjian di mana pembelian itu dilakukan.

Di bagian tabel dokumen pada tab “Barang”, daftar nilai yang dibeli tercermin, yang menunjukkan kuantitas, biaya, dan tarif PPN:

Berdasarkan dokumen “Kwitansi Barang dan Jasa”, data invoice yang diserahkan oleh pemasok dimasukkan. Untuk memasukkan invoice, Anda dapat mengikuti hyperlink yang disorot dengan warna biru di bagian bawah dokumen “Kwitansi barang dan jasa”, atau menggunakan tab “Faktur”. Faktur harus menunjukkan nomor dan tanggal masuk:

Dari pembukuan dokumen “Kwitansi Barang dan Jasa”, dihasilkan transaksi-transaksi yang mencerminkan penerimaan pakaian terusan di gudang dan terjadinya hutang kepada pemasok, serta besarnya PPN yang masuk:

Pemindahan pakaian kerja ke dalam operasi

Penerbitan pakaian kerja dicerminkan dengan menggunakan dokumen “Transfer bahan untuk operasi.” Anda dapat mengakses log dokumen melalui:

Menu: Tata nama dan gudang - Pakaian kerja dan peralatan - Pemindahan material ke dalam operasi

Saat menambahkan dokumen baru, pada tab “Pakaian Kerja”, daftar pakaian terusan yang dikeluarkan untuk karyawan ditunjukkan (dalam kasus kami, ini adalah baju terusan, sepatu bot karet, dan sarung tangan):

Pada kolom “Tujuan Penggunaan” terdapat informasi tentang cara pelunasan biaya pakaian kerja dan standar penerbitannya. Mari kita simak secara detail informasi apa saja yang tertera pada kartu tujuan.

Catatan! Tujuan penggunaan ditentukan untuk setiap item secara terpisah (bidang “Item”), sehingga tujuan penggunaan pakaian terusan tidak dapat digunakan di masa mendatang untuk sarung tangan.

Atas nama tujuan penggunaan, Anda dapat menunjukkan bagaimana pakaian kerja akan digunakan, masa manfaatnya (hingga satu tahun atau lebih dari satu tahun). Kartu penugasan menunjukkan jumlah sesuai dengan standar penerbitan, metode pembayaran biaya (menurut data akuntansi), masa manfaat dalam bulan (penting ketika menggunakan opsi pembayaran “Linear”) dan metode mencerminkan biaya (yaitu. , akun biaya dan analitik yang pakaian khusus akan dihapuskan):

Seperti disebutkan sebelumnya, biaya pakaian kerja dengan masa manfaat kurang dari satu tahun dihapuskan sebagai beban segera pada saat dioperasikan (dalam kasus kami, ke akun 20 “Produksi utama”) baik dalam akuntansi maupun akuntansi pajak. , sehingga tidak timbul perbedaan yang tetap dan sementara . Untuk pakaian kerja tersebut, metode pembayaran biaya diatur ke “Membayar biaya setelah transfer ke operasi.”

Catatan!"Metode pencairan" yang ditentukan pada kartu penugasan penggunaan mencerminkan pengaturan akuntansi. Dalam akuntansi perpajakan, biaya secara otomatis dihapuskan sebagai beban. Untuk pakaian kerja dengan masa manfaat kurang dari satu tahun (yang penghapusan akuntansi dan akuntansi pajaknya dilakukan secara bersamaan), indikator “Masa manfaat” berisi informasi tambahan untuk analisis yang tidak mempengaruhi hasil dokumen.

Mari kita buat penugasan penggunaan untuk sepatu bot tersebut. Sebagaimana disebutkan sebelumnya, jika masa manfaat pakaian kerja lebih dari 12 bulan, maka dalam akuntansi biaya pakaian kerja tersebut akan dihapuskan sebagai beban secara bertahap sepanjang masa manfaat dalam bagian yang sama (metode linier), dan dalam akuntansi pajak tuliskan -off dilakukan sekaligus sehingga menimbulkan perbedaan temporer.

catatan! Dalam tujuan penggunaan, dimungkinkan juga untuk menunjukkan metode pembayaran biaya “Sebanding dengan volume produk (pekerjaan, layanan)”, tetapi ini tidak berlaku untuk pakaian kerja. Itu hanya dapat diterapkan pada peralatan khusus.

Ketika menghapuskan biaya sebanding dengan volume produk (pekerjaan, jasa), jumlah pembayaran biaya peralatan khusus ditentukan berdasarkan indikator alami volume produk (pekerjaan, jasa) pada periode pelaporan dan rasio biaya aktual suatu objek peralatan khusus dengan volume keluaran produk (pekerjaan, jasa) yang diharapkan untuk seluruh masa manfaat yang diharapkan dari objek tersebut.

Penggunaan metode penghapusan biaya sebanding dengan volume produk (pekerjaan, jasa) direkomendasikan untuk jenis peralatan khusus tersebut, yang masa manfaatnya berhubungan langsung dengan jumlah produk (pekerjaan, jasa) yang dihasilkan. , misalnya cetakan, cetakan, gulungan gulung, dan lain-lain.

Mari kita juga membuat penetapan penggunaan untuk sarung tangan yang dikeluarkan melebihi norma:

Bilamana pengeluaran pakaian kerja melebihi norma, timbul selisih tetap (DP) dalam penilaian biaya, karena penghapusan pakaian kerja dilakukan sesuai dengan data akuntansi, dan dalam akuntansi pajak biaya penghapusan tidak dikenakan. untuk pajak penghasilan. Perbedaan permanen terjadi satu kali dalam periode berjalan. Dengan demikian, apabila pakaian kerja dihapuskan melebihi norma, penyesuaian pajak penghasilan dilakukan satu kali selama jangka waktu pengeluaran pakaian kerja.

Apa yang perlu Anda perhatikan saat menambahkan tujuan untuk pakaian terusan tersebut?

- Dalam “Metode pelunasan biaya”, opsi “Membayar kembali biaya setelah transfer ke operasi” ditunjukkan, sehingga dalam akuntansi biaya pakaian terusan segera dibebankan ke pengeluaran (dalam kasus kami, akun 91,02).

- Mengisi “Metode mencerminkan pengeluaran.”

Saat menambahkan metode baru untuk mencerminkan pengeluaran untuk akun biaya yang dipilih, pastikan untuk menunjukkan analitik - “Item biaya” atau item “Penghasilan dan pengeluaran lain-lain”, tergantung pada akun biaya yang dipilih:

Pos “Subkonto 1” untuk akun 91,02 adalah pos pendapatan dan beban lain-lain. Mari kita buat artikel baru dengan judul “Pakaian Kerja yang Melampaui Norma”. Saat menambahkan item baru, penting untuk menunjukkan bahwa dalam akuntansi pajak, pengeluaran untuk item ini tidak diterima saat menghitung pajak penghasilan: pada kolom “Penerimaan ke NU”, hapus centang pada kotak:

Akibat penyesuaian akuntansi ini, biaya pakaian terusan akan dihapuskan seluruhnya ke akun 91,02 “Beban lain-lain”, dan dalam akuntansi perpajakan akan terdapat perbedaan tetap yang akan mempengaruhi penghitungan pajak penghasilan.

Sebagai hasil dari dokumen “Transfer material ke dalam operasi”, transaksi berikut akan dihasilkan:

Mari kita menganalisis transaksi yang dihasilkan saat memposting dokumen.

Posting Dt 10.11.1 Kt 10.10 mencerminkan pengeluaran pakaian kerja dari gudang untuk dioperasikan.

Biaya pakaian terusan “Keseluruhan”, yang metode pembayaran biayanya ditetapkan “Membayar biaya pada saat pengalihan ke operasi”, dihapuskan di Dt20.01 secara penuh baik dalam akuntansi maupun akuntansi pajak (entri No. 4 ) dalam jumlah 1.000 rubel.

Biaya pakaian terusan “Sepatu karet” dengan metode pembayaran linier dihapuskan sebagai biaya sekaligus hanya dalam akuntansi pajak dalam jumlah 500 rubel. Pada saat yang sama, terjadinya perbedaan temporer kena pajak dicatat pada akun 20.01 dan 10.11.1 (entri No. 5). Pembayaran kembali biaya pakaian kerja ini dalam akuntansi dan pembayaran kembali perbedaan temporer yang dihasilkan akan dilakukan setiap bulan sepanjang masa manfaat selama operasi rutin “Pembayaran biaya pakaian terusan dan peralatan khusus”.

Sarung tangan yang dikeluarkan melebihi norma (entri No. 6) segera dihapuskan dalam akuntansi secara penuh (20 rubel) sebagai biaya lain-lain (akun 91,02), dan dalam akuntansi pajak terbentuk perbedaan konstan, yang dengannya ketika menghitung pendapatan penyesuaian pajak pajak akan dilakukan.

Untuk mengontrol ketersediaan pakaian pelindung dalam pengoperasian, untuk biaya pakaian pelindung yang dialihkan ke dalam pengoperasian, pada saat posting dokumen, dibuat entri di debet rekening rekening administratif MTs.02 “Pakaian kerja dalam pengoperasian” (catatan No.7, 8 dan 9).

Penting! Pada semua akun neraca persamaan BU=NU+PR+VR harus selalu dipenuhi (kecuali akun 90 dan 91, dimana persamaan ini mungkin tidak dipenuhi untuk jumlah PPN).

Untuk menganalisis pemenuhan persyaratan ini, saat membuat neraca dalam pengaturan laporan, Anda perlu mengaktifkan "Kontrol" pemenuhan kesetaraan ini:

Pelunasan biaya pakaian terusan

Pelunasan biaya pakaian kerja dilakukan dengan menggunakan operasi regulasi “Pembayaran biaya pakaian kerja”. Harap dicatat bahwa untuk pakaian kerja dengan masa manfaat lebih dari satu tahun, pembayaran biaya akan dilakukan mulai bulan berikutnya setelah bulan commissioning. Oleh karena itu, selama bulan ini, tidak ada postingan yang dihasilkan saat melakukan operasi rutin.

Kami akan melunasi biaya untuk bulan berikutnya (Juli).

Untuk memulai operasi rutin, Anda perlu mengunjungi:

Menu: Akuntansi, pajak, pelaporan - Penutupan periode - Operasi reguler

Sebagai hasil dari dokumen tersebut, transaksi akan dihasilkan untuk melunasi biaya sepatu bot:

Saat memposting dokumen ke debit akun 20.01 "Produksi utama" dalam akuntansi, biaya pakaian kerja dihitung sebagai berikut: 500 rubel. / 24 bulan = 20,83 rubel per bulan. Pembayaran perbedaan temporer kena pajak juga dicatat dalam jumlah 20,83 rubel yang timbul pada saat komisioning.

Mari kita kembali ke bulan pengoperasian pakaian kerja dan mempertimbangkan postingan apa yang akan dibuat pada akhir bulan. Kami akan mencerminkan hasil penjualan dengan menyediakan layanan senilai RUB 11.800. (termasuk PPN=18%):

Saat memposting dokumen, pendapatan penjualan dan PPN akan tercermin:

Dalam contoh kita, terdapat biaya dari commissioning pakaian terusan dan pendapatan dari penyediaan layanan. Mari kita cari tahu bagaimana perbedaan permanen dan temporer yang terbentuk mempengaruhi perhitungan pajak penghasilan. Untuk melakukan ini, mari kita jalankan pemrosesan “Penutupan Bulan”.

Menu: Akuntansi, pajak, pelaporan – Penutupan periode – Penutupan bulan

Mari kita menganalisis entri yang dihasilkan oleh operasi regulasi “Perhitungan pajak penghasilan”:

Dari jumlah laba akuntansi (RUB 8.980), beban pajak penghasilan bersyarat dihitung:

- 8.980*20% = 1.796 rubel.

- Dt 99.02.1 Kt 68.04.2 gosok 1,796

Saat menggunakan sepatu bot (dengan masa manfaat 2 tahun), biaya sepatu bot tersebut adalah 500 rubel dalam akuntansi pajak. Dalam akuntansi, biaya ini akan dilunasi selama masa manfaat (2 tahun), dan oleh karena itu, pada saat sepatu bot dioperasikan, timbul perbedaan temporer kena pajak (TDT) sebesar 500 rubel, yang darinya timbul pajak tangguhan. kewajiban dihitung pada akhir bulan.

Dt 68.04.2 Kt 77.500 gosok.*20%=100 gosok.

Mulai dari bulan setelah bulan commissioning, biaya sepatu bot akan dilunasi secara akuntansi dan kewajiban pajak tangguhan yang timbul pada bulan commissioning akan mulai dilunasi. Pelunasan IT yang dihasilkan akan dilakukan selama sisa masa manfaat dengan bagian yang sama:

Dt 77 Kt 68.04.2 500 gosok/24 bulan*20%=4,17 gosok.

Sejak bulan ini organisasi mengeluarkan pakaian khusus yang melebihi norma, perbedaan konstan muncul ketika menghasilkan postingan Dt 91.02Kt 10.11.1. Dari perbedaan permanen yang dihasilkan, kewajiban pajak permanen (PNO) dihitung sebesar 20 rubel * 20% = 4 rubel.

Dt 99.02.3 Kt 68.04.2 4 gosok.

Pajak penghasilan dihitung sebesar RUB 1.700. didistribusikan berdasarkan jenis anggaran: federal dan regional:

- 1.700 gosok. / 20% * 2% = 170 gosok. ke Anggaran Federal (postingan No. 1)

- 1.700 gosok. / 20% * 18% = 1.530 gosok. ke APBD (postingan No. 2)

- 170 gosok. + 1,530 gosok. = 1.700 gosok.

Mari kita pertimbangkan transaksi apa yang akan dihasilkan bulan depan. Untuk kemudahan penghitungan, kami akan kembali mencerminkan pendapatan penjualan sebesar 11.800 rubel. (termasuk PPN=18%).

Saat melakukan operasi regulasi “Perhitungan pajak penghasilan” untuk bulan Juli, transaksi berikut akan dihasilkan:

Dari laba akuntansi (RUB 9.979.15), beban pajak penghasilan bersyarat dihitung (RUB 1.995.83):

- 9.979,15 * 20% = 1.995,83 rubel.

- Dt 99.02.1 Kt 68.04.2 gosok 1,995.83

Pada bulan Juli, kewajiban pajak tangguhan Dt 77 Kt 68.04.2 mulai dilunasi sebesar 4,17 rubel. Pajak penghasilan disesuaikan dengan jumlah ini, yang, dengan memperhitungkan kewajiban pajak tangguhan, berjumlah 2.000 rubel.

Pajak penghasilan yang dihitung sebesar 2.000 rubel didistribusikan ke anggaran Federal (2%) dan Regional (18%).

- 2.000 gosok. / 20% * 2% = 200 gosok. (kabel No. 1)

- 2.000 gosok. / 20% * 18% = 1.800 gosok. (kabel No. 2)

Postingan yang dibuat pada akhir bulan Juli akan dibuat selama 23 bulan ke depan (sampai biaya sepatu dilunasi), dengan ketentuan tidak ada perbedaan permanen dan temporer tambahan yang timbul.

Bantuan - perhitungan aset dan kewajiban pajak

Laporan “Perhitungan Aset dan Kewajiban Pajak” dimaksudkan untuk menganalisis besarnya perbedaan permanen dan temporer dalam penilaian aset dan kewajiban.

Laporan dalam bentuk cetak merupakan dokumen akuntansi yang menyetujui tata cara pengakuan perbedaan permanen dan temporer dalam penilaian aset dan liabilitas pada bulan pembuatan laporan.

Anda dapat mengakses bantuan melalui:

Menu: Akuntansi, pajak, pelaporan - Penutupan periode – Penutupan bulan – Sertifikat dan perhitungan

Informasi dalam laporan dibagi menjadi dua blok:

- Bagian mengenai perbedaan permanen yang menjadi dasar perhitungan aset dan liabilitas pajak permanen.

- Bagian yang mencerminkan perbedaan temporer yang menjadi dasar penghitungan aset dan liabilitas pajak tangguhan.

Mari kita analisa data laporan bulan Juni. Pada Gambar 24 kita melihat bahwa pada bulan Juni perbedaan permanen sebesar 20 rubel diakui, yang timbul ketika pakaian kerja dihapuskan melebihi norma (sarung tangan). Setelah penutupan bulan pada kolom 7 Gambar 21, dihitung kewajiban pajak tetap dari selisih tetap yang dihasilkan sebesar:

Gambar 25 mencerminkan nilai perbedaan temporer yang diakui sebesar 500 rubel. dari commissioning sepatu bot, dari mana kewajiban pajak tangguhan dihitung:

500 gosok. * 20% = 100 gosok.

Kami akan membuat sertifikat perhitungan aset dan kewajiban pajak untuk bulan Juli:

Seperti yang dapat dilihat dari Gambar. 26, pada bulan Juli, laporan perhitungan hanya dibuat pada bagian “Aset dan liabilitas pajak tangguhan” (pada bulan Juli, liabilitas pajak tangguhan dilunasi).

Di kolom kedua Gambar. 26 (“Diakui lebih awal”) mencerminkan pengakuan perbedaan temporer sebesar 500 rubel yang timbul bulan lalu. Perbedaan temporer kena pajak yang diakui dilunasi setiap bulan sebesar:

500 gosok. / 24 bulan = 20,83 gosok.

Pelunasan kewajiban pajak tangguhan:

Rp 20,83 * 2% = 4,17 gosok.