Gotovo sve kompanije na tržištu sada pružaju određene usluge svojim klijentima. Mogu biti jednokratne ili mjesečne, masovne ili pojedinačne.

Računovodstveni program 1C koji razmatramo pruža različite načine registracije i računovodstva za pružanje usluga, na primjer, putem „Prodaje (akata, faktura)“. Navedimo primjere korištenja različitih metoda odražavanja pružanja usluga.

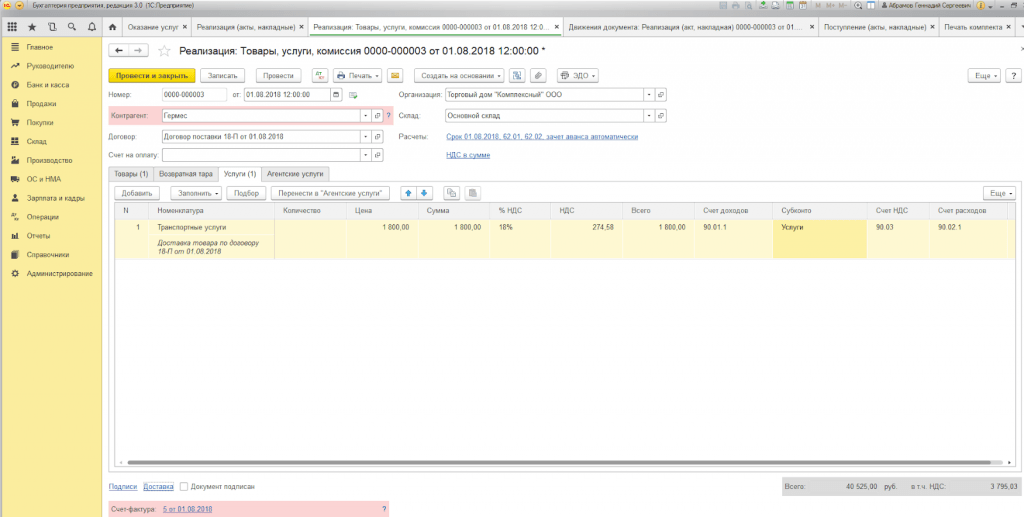

Primjer 1. DOO "Trgovačka kuća "Kompleks" sklopila je ugovor o isporuci robe. Isporuku vrši kompanija o trošku kupca.

Za registraciju koristimo dokument „Prodaja (akti, fakture)“, kojem se može pristupiti kroz „Glavni meni – Prodaja“.

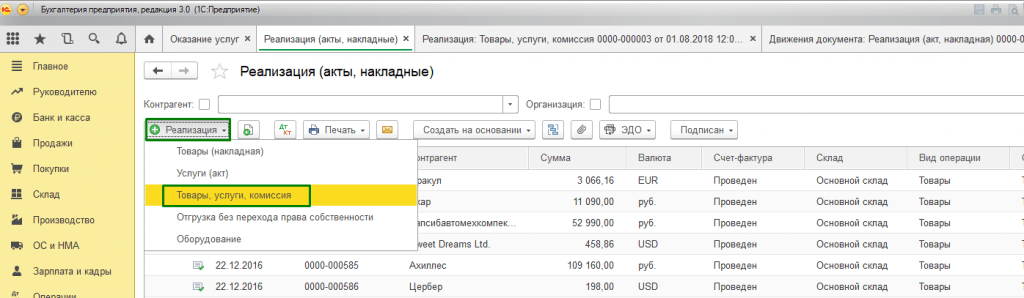

Ukoliko je potrebno izdati jedinstveni račun za isporuku robe uz isporuku, koristimo opciju „Roba, usluge, provizija“ koju nalazimo u podmeniju „Kreiraj“.

Popunite kartice "Proizvod" i "Usluge".

Kada odaberete štampanje skupa dokumenata, možete odrediti broj kopija tih obrazaca koji se koriste u toku dokumenata vaše kompanije.

Štampani oblik akta o pružanju usluga u programu 1C je standardiziran, ali ga kompanija može samostalno razviti.

Primjer 2. Sklopljen je agencijski ugovor između Primer USN-15 doo i FORK doo za usluge prikupljanja i pripreme dokumentacije za dobijanje sigurnosne dozvole u svoje ime. Ovim je predviđena naknada za agenta - 10% od cene pruženih usluga, koja se obračunava od primljenih DS od kupaca.

Za prikaz obračuna sa kupcem uz učešće agenta, dokument se sastavlja na isti način kao u Primeru 1, ali popunjavamo i „Usluge agencije“.

Račun poravnanja se locira automatski, a knjiženja se generišu prilikom knjiženja dokumenta.

Po završetku usluga, naša kompanija mora principalu dati izvještaj o transakcijama. Da bismo to uradili, i da bismo prikazali proviziju, kreiraćemo „Izvještaj principalu“.

Primjer 3. DOO "Trgovačka kuća "Complex" pruža usluge servisnog centra za popravku opreme.

Ako trebamo prikazati izvršenje jednokratne usluge ili spisak radova za pojedinačnu narudžbu kupca bez otpreme robe, možemo koristiti vrstu transakcije „Usluge (Akt)“. Tražimo vrstu operacije koja je potrebna u podmeniju “Kreiraj”.

U tabelarnom dijelu je navedena lista radova, a ako je usluga jednokratna, možete bez popunjavanja imenika „Nomenklatura“ unijeti opis radova koji se obavljaju ručno.

Prilikom knjiženja dokumenta, knjiženja se generišu.

Posebnost u 1C: Enterprise 8.3 je postojanje dokumenta „Pružanje usluga“, uz pomoć kojeg se usluge masovne prirode sa određenom frekvencijom brzo i precizno izvršavaju. Ove usluge uključuju:

- Servisne kartice u fitness centrima (godišnje);

- Pretplatnički servis za računovodstvo (kvartalno);

- Iznajmljivanje poslovnih i trgovačkih centara (mjesečno);

- Usluge održavanja IT infrastrukture (mjesečno);

- Komunikacijske usluge (mjesečno) itd.

Dakle, pružanje usluga u 1C 8.3 može se obaviti jednim dokumentom neograničenom broju klijenata čiji je ugovor vezan za određenu vrstu plaćanja.

Primjer 4. Primer USN-15 LLC pruža usluge održavanja IT infrastrukture. Ugovori o pretplatničkim uslugama sklopljeni su sa većim brojem klijenata po tarifi 24/7 koja košta 25.000 RUB/mjesečno.

Prije svega, potrebno je provjeriti mogućnost paketnog izdavanja akata i računa u postavkama funkcionalnosti programa na kartici „Trgovina“ (Glavno - Postavke - Funkcionalnost).

Takođe, prilikom sklapanja ugovora sa kupcem potrebno je popuniti „Vrsta obračuna”* u bloku „Dodatne informacije”.

*Vrsta kalkulacije – referentna knjiga (red teksta), koju korisnici programa popunjavaju samostalno, u zavisnosti od potrebnog grupisanja kupovnih ugovora.

Za formalizaciju masovnog pružanja usluga koristimo dokument „Pružanje usluga“ kojem se može pristupiti preko „Glavnog menija – Prodaja“.

U zaglavlju dokumenta morate odabrati jednu od istoimenih referentnih knjiga:

- Nomenklatura.

Polje „Nomenklatura“ je neophodno za popunjavanje naziva usluga u potvrdi o obavljenom radu. Štaviše, ako je atribut „Učestalost isporuke“ postavljen u imeniku „Nomenklatura“, tada će štampani obrazac akta automatski postaviti period za koji se dokument generira.

Dakle, nema potrebe unositi nekoliko elemenata imenika „Nomenklatura“ za različite periode (najam maj 2018., zakup jun 2018. itd.) ili ručno prilagođavati štampanu formu.

Dugme „Popuni po vrsti obračuna“ automatski popunjava tabelarni dio dokumenta.

Kartica (lista) “Counterparties” prikazuje sve kupce čiji ugovor sadrži atribut “Vrsta poravnanja” naveden u zaglavlju dokumenta.

Na kartici „Fakture“ u listi su navedeni klijenti kojima, prema uslovima ugovora, ispostavljamo račun za obavljeni posao, bez obzira na sistem oporezivanja koji koristi naša organizacija. Prilikom knjiženja automatski se generiše dokument „Izdan račun“.

Kretanja dokumenata odražavaju računovodstvene i poreske računovodstvene unose, kao i popunjavanje registra akumulacije „Prodaja usluga“.

Štampani obrazac dokumenta se generiše za svakog kupca koji je prikazan u dokumentu. Numeracija se postavlja automatski.

Računovodstvo za pružanje usluga u 1C 8.3 korištenjem bilo koje metode registracije dovest će do ispravnog generiranja računovodstvenog i poreznog izvještavanja. Izbor obrasca dokumenta nije regulisan, već ga bira korisnik na osnovu pogodnosti popunjavanja i obrade dokumenata.

U "1C: Računovodstvo 8" (rev. 2.0) možete voditi evidenciju o agencijskim uslugama kako od strane agenta (pružanje usluga u svoje ime, ali o trošku principala) tako i od strane principal (pružanje usluga preko agenta). U ovom članku ćemo govoriti o tome kako se provodi računovodstvo transakcija po agencijskim ugovorima između agenta i principala. Članak je pripremio A.V. Yarvelyan, SiData LLC (Sankt Peterburg).

Poglavlje 52 Građanskog zakonika Ruske Federacije.

Art. 1001 Građanskog zakonika Ruske Federacije).

Tabela 1

|

principal |

||

Šta je agencijski ugovor

Preduzeća često koriste usluge posrednika kada prodaju svoje proizvode (robe, radove ili usluge) ili za kupovinu imovine, naručivanje radova ili usluga. Sve posredničke operacije su formalizovane odgovarajućim ugovorima, koji mogu biti tri vrste: nalozi, provizije i agencijski ugovori.

U ovom članku ćemo razmotriti agencijske ugovore. Pravne karakteristike ugovora o zastupanju utvrđene su Poglavljem 52 Građanskog zakonika Ruske Federacije.

Takođe, nalogodavac je dužan da nadoknadi zastupniku sve troškove koje je imao u toku izvršavanja instrukcija principala (član 1001 Građanskog zakonika Ruske Federacije).

Porez na dodatu vrijednost

Postupak izdavanja računa od strane zastupnika zavisi od toga da li posrednik u odnosima sa trećim licem nastupa u svoje ime ili u ime nalogodavca, nalogodavca.

Karakteristike izdavanja računa za agencijsko poslovanje prikazane su u tabeli 1.

Tabela 1

|

Roba (radovi, usluge) se prodaju ili kupuju u ime |

Kada agent prodaje robu (radove, usluge) principalu |

Kada agent izvršava instrukcije od principala da kupi robu (naruči rad ili usluge) |

|

principal |

račun se mora ispostaviti kupcu u ime nalogodavca, tj. sastavlja lično nalogodavac; |

fakturu mora izdati prodavac (ugovarač) na ime nalogodavca; |

|

Račun izdaje agent u 2 primjerka u svoje ime. U ovom slučaju, broj naveden u fakturi dodeljuje agent u skladu sa hronologijom računa koje on izdaje. Jedan primjerak ovog dokumenta predaje se kupcu, a drugi se upisuje u dnevnik izdatih računa bez upisa u knjigu prodaje. Nalogodavac mora ispostaviti istu fakturu na ime posrednika (agenta) sa numeracijom u skladu sa hronologijom računa koje je izdao. Štaviše, ova faktura nije registrovana u knjizi nabavki posrednika (agenta). |

fakturu izdaje prodavac (izvođač) na ime agenta. U ovom slučaju, osnova za prihvatanje PDV-a za odbitak principala biće račun primljen od agenta. U ovom slučaju, takvu fakturu agent izdaje principalu i odražava sve pokazatelje iz fakture koju je prodavac izdao agentu. Štaviše, obje fakture (i primljene i izdane) nisu registrovane kod agenta u knjizi kupovine i prodajnoj knjizi. |

Za iznos agencijske naknade posrednik izdaje posebnu fakturu nalogodavcu prema ugovoru o posredovanju. Ova faktura se kod zastupnika evidentira na propisan način u knjizi prodaje, a kod nalogodavca - u knjizi kupovine.

Računovodstvo sa agentom u programu "1C: Računovodstvo 8"

Za registraciju odnosa između agenta i nalogodavca u programu sastavlja se ugovor sa drugom stranom u kojem se navodi vrsta ugovora: sa komisionarom (agentom) ili sa nalogodavcem (principalom). Za ugovore ove vrste, za razliku od običnih ugovora sa dobavljačem ili kupcem, moguće je precizirati postupak obračuna provizija.

Iznos provizije u programu može se izračunati kao postotak cijene prodane robe ili usluge, kao postotak razlike između cijene po kojoj su robe ili usluge prebačene agentu i cijene njihove prodaje kupcu , a može se postaviti i ručno. Parametri obračuna provizije mogu ostati prazni, u kom slučaju će ih trebati ručno specificirati svaki put prilikom generiranja dokumenata ili (vidi sliku 1).

Rice. 1

Razmotrimo najtežu situaciju, kada organizacija djeluje kao agent u prodaji robe nalogodavca, dok principal pruža i usluge isporuke robe kupcima. Pored toga, organizacija takođe pruža sopstvene usluge zaštite robe tokom transporta. Agent podnosi dokumente u svoje ime.

Prije svega, sastavlja se dokument Prijem robe i usluga, uz pomoć kojih se registruje činjenica prenosa robe od strane principala agentu. U ovom slučaju, dokument se sastavlja na uobičajen način, koristi se vrsta transakcije Kupovina, provizija. Račun 004 „Roba primljena uz proviziju“ koristi se kao obračunski račun.

Tako se vrši računovodstveni unos na teret računa 004.1 za trošak prenesene robe - vidi sl. 2.

Rice. 2

Zatim registrujemo prodaju robe kupcu, ali istovremeno odražavamo i činjenicu prodaje usluge principala i vlastite usluge.

Da biste to učinili, na kartici Roba dokument Prodaja robe i usluga na kartici navesti listu robe koju je prodao nalogodavac Usluge usluga zaštite robe kupcu se pruža interno, a na tab Usluge agencije- usluga principala za isporuku robe.

Treba napomenuti da na tab Usluge agencije U dokumentu se kolone moraju popuniti podacima o nalogodavcu, ugovoru sa njim u okviru kojeg se usluga realizuje i računu za poravnanje (u našem slučaju 76.09).

U slučaju pogrešnog unosa podataka o agencijskim uslugama u tabelu usluga i obrnuto, podaci u ovim tabelama mogu se međusobno dopunjavati pomoću dugmadi Pređite na "Usluge" I Pređite na “Usluge agenta”.

Prilikom knjiženja dokumenta izvršiće se potrebni unosi – vidi sl. 3.

Rice. 3

Kao što se vidi iz unosa, PDV na robu i usluge prodate po ugovoru o zastupstvu agent ne odražava. To se naknadno mora odraziti na principala.

Zastupnik ispostavlja kupcu fakturu za ukupan iznos transakcije, ali od tog iznosa u prodajnu knjigu agenta treba upisati samo trošak njegove vlastite usluge.

Kupac prenosi plaćanje za robu i usluge agentu. Ova operacija se formalizira na uobičajen način pomoću dokumenta sa vrstom operacije Plaćanje od strane kupca.

Generiše se računovodstveni unos:

Debit 51 Kredit 62.01

U našem slučaju se cjelokupni iznos uplate prenosi prilikom pružanja usluge, ali ni u slučaju avansa ova operacija nema nikakve posebnosti u odnosu na sličnu operaciju po dogovoru sa kupcem.

Nakon toga, agent sastavlja izvještaj principalu za to; Izvještaj principala (nalogodavac) o prodaji.

Ovaj dokument se popunjava spiskom robe i usluga koje se prodaju u skladu sa ugovorom o zastupstvu. Program implementira mogućnost automatskog popunjavanja tabele roba i usluga jednim od tri moguća algoritma:

- prema podacima o prodatim robama i uslugama po ugovoru, za koje nalogodavcu još nije dostavljen izvještaj;

- prema podacima o primljenoj robi po navedenom ugovoru o posredovanju od nalogodavca;

- prema konkretnom prijemnom dokumentu.

U zaglavlju dokumenta je naznačena procedura za obračun agencijske provizije, podaci o njemu su naslijeđeni iz ugovora o posredovanju (podsjetimo, na samom početku smo rekli da je poželjno, ali nije neophodno, navesti ove podatke u ugovoru). Ukoliko ugovorom nije preciziran postupak obračuna naknade, to se može naznačiti direktno u zaglavlju izvještaja nalogodavcu.

Iznos agencijske provizije je naznačen za svaki proizvod ili uslugu iz istoimene tabele u dokumentu. Za svaki red se obračunava i iznos naknade PDV-a.

Postupak iskazivanja prodaje posredničkih usluga u računovodstvu prikazan je na kartici Nagrada. Zastava Zadržati proviziju omogućava vam da regulišete mehanizam plaćanja agentskih naknada:

- ako je postavljena zastava, tada se iznos naknade zadržava od sredstava primljenih od kupaca kao plaćanje za robu i usluge nalogodavca;

- ako zastavica nije postavljena, tada se pri postavljanju dokumenta na uobičajen način registruje ili prebijanje avansa (ako je glavnica plaćena za agencijske usluge ranije) ili nalog nalogodavca.

Na obeleživaču Računi za poravnanje određen je račun za obračune sa suprotnom stranom (da odražava međusobna obračuna za pružanje agencijskih usluga - podrazumevano, račun 62.01) i, u zavisnosti od izabranog načina plaćanja agencijske naknade, ili račun za obračune sa nalogodavcem ili račun za izmirenje avansa.

Prilikom oduzimanja iznosa naknade od plaćanja klijenata, zadani račun za poravnanje sa glavnicom iznosi 76,09. Ako se plaćanje agencijske provizije vrši odvojeno od glavnice, onda ovdje treba navesti drugi račun - obračuni avansa 62.02.

Na obeleživaču Cash Korisnik ručno unosi podatke o primljenim sredstvima od kupca.

Prilikom objavljivanja dokumenta program vrši sljedeće unose:

Dugovanje 62.01 Kredit 90.01.1 - za iznos agencijskih provizija - iskazan je prihod; Zaduživanje 90.01.1 Kredit 68.02 - za iznos PDV-a na naknadu - PDV je prikazan.

Ako se naknada zadrži od plaćanja kupaca, također će se izvršiti knjiženje

Debit 76,09 Kredit 62,01

Za iznos agentske naknade.

Agent izdaje račun nalogodavcu za iznos naknade koji se upisuje u program direktno iz dokumenta Prijavite komitetu.

Na osnovu prijave povjereniku, možete registrovati dokument Zaduživanje sa tekućeg računa, uz pomoć kojih se formalizira činjenica prijenosa na nalogodavca sredstava za prodatu robu i usluge. Ako je iznos agencijske naknade zadržan od sredstava primljenih od kupaca, tada će se u bankovni dokument automatski upisati iznos računa umanjen za iznos agentske naknade.

U suprotnom, dokument će sadržavati pun iznos izvršenih plaćanja kupaca za robu i usluge nalogodavca iz tekućeg izvještaja nalogodavcu.

Takođe, na osnovu izveštaja, možete da unesete dokument komitetu Priznanica na tekući račun, što odražava činjenicu da je nalogodavac prenio naknadu agenta. Ovaj dokument se unosi kada je zastava Zadržati agentske naknade nije instalirano.

Treba napomenuti i fakture. U našem primjeru, na osnovu rezultata operacije, dvije fakture treba da budu uključene u knjigu prodaje: račun ispostavljen kupcu, ali samo za troškove usluga koje pružamo za zaštitu robe; račun izdat nalogodavcu za iznos agencijske naknade (vidi sliku 4).

Rice. 4

Računovodstvo za principala u programu "1C: Računovodstvo 8"

Pogledajmo sada isti primjer sa stanovišta direktora.

Prilikom prenosa robe na komisiju sastavlja se dokument Prodaja robe i usluga sa vrstom operacije Prodaja, provizija. Na osnovu ovog dokumenta možete naknadno registrovati dokument Izvještaj komisionara o prodaji. Dokument će se automatski popuniti robom koja je prebačena na proviziju, a zatim ćete morati dodati i listu usluga prodatih po ugovoru o posredovanju. U dokumentu Izveštaj komesara, kao i u izvještaju nalogodavcu, naznačen je postupak obračuna agencijske naknade, koja je po zadatku naslijeđena iz uslova ugovora. Visina naknade se obračunava za svaku uslugu i svaku stavku u izvještaju.

Na kartici Nagrade na način sličan dokumentu Izvještaj direktora (direktora) dokumentuje se činjenica prebijanja agencijske provizije od cijene robe i usluga koje plaćaju kupci.

Iz izvještaja principala možete izdati ispostavljeni račun za prodatu robu i evidentirati primljenu fakturu za agencijsku naknadu – vidi sl. 5.

Rice. 5

Prilikom knjiženja dokumenta biće generisane sledeće transakcije:

Debit 90.02.1 Kredit 45.01 - prodaja robe koja se prenosi uz proviziju; Debit 62.01 Kredit 90.01.1 - prodaja robe koja se prenosi uz proviziju; Debit 90,03 Kredit 68,02 - PDV na promet robe; Debit 62.01 Kredit 91.01 - prodaja usluga dostave; Debit 90,03 Kredit 68,02 - PDV na promet usluga dostave; Debit 76,09 Kredit 60,01 - za iznos komisionerske naknade; Debit 19.04 Kredit 60.01 - PDV na naknadu komisionara.

Ako se nagrada zadrži na računima kupaca, tada će se generirati sljedeći unos:

Debit 60.01 Kredit 62.01 - kompenzacija agencijskih provizija u odnosu na račune kupaca.

Tako smo ilustrovali da je u programu 1C: Računovodstvo 8 (rev. 2.0) najkompleksnija verzija operacije po agencijskom ugovoru potpuno automatizovana.

U trgovačkim aktivnostima preduzeća koriste usluge posrednika. Posrednički poslovi moraju biti formalizovani odgovarajućim ugovorima koji se dijele na: ugovor o posredovanju, ugovor o komisiji i ugovor o zastupanju.

U skladu sa Ch. 52 Građanskog zakonika Ruske Federacije, prema ugovoru o zastupanju, jedna strana (agent) se obavezuje, uz naknadu, da u svoje ime obavlja nalogodavca (nalogodavac), pravne i druge radnje u ime druge strane. , ali o trošku nalogodavca, ili u ime i na teret nalogodavca.

Pogledajmo primjer. Organizacija (Agent) je sklopila ugovor o zastupanju sa principalom da pruža usluge u svoje ime. Agencijska provizija iznosi 5% cijene prodatih usluga i odbija se od sredstava koja su prenijeli kupci.

Da biste mogli prikazati transakcije agencije u programu 1C Accounting 8 izdanje 3.0, morate konfigurirati program. Zašto u Funkcionalnosti programa na kartici „Trgovina“ omogućite potrebne stavke po kvadratićima. U našem slučaju radi se o prodaji robe ili usluga nalogodavca (kominata) (Sl. 1)

Slika 1.

Za implementaciju gornjeg primjera u program trebat će nam sljedeći dokumenti:

1. Implementacija (Akt, faktura).

2. Izvijestiti povjerenika.

U odeljku „Prodaja“ kreiraćemo dokument prodaje (Akt, faktura) sa tipom operacije „Roba, usluge, provizija“. U “Glavi” dokumenta popunite podatke o drugoj strani i ugovoru – vrstu ugovora “Sa kupcem”. U tabelarnom dijelu na kartici „Usluge agencije“ naznačićemo nomenklaturu - uslugu, njenu cijenu i stopu PDV-a. U polju za drugu stranu i ugovor navodimo nalogodavca i ugovor o zastupanju (Vrsta ugovora bi trebala biti „Sa nalogodavcem (principalom) za prodaju“). Ugovorom se može navesti opcija za obračun agencijske naknade. Račun za poravnanje se automatski postavlja na 76.09 „Poravnanja sa raznim dužnicima i povjeriocima“. Pogledajmo dokument. Izdaćemo fakturu (slika 2).

Slika 2.

Ako zastupnik prodaje robu (radove, usluge) nalogodavca u svoje ime, tada fakturu izdaje posrednik u 2 primjerka u svoje ime. Jedan primjerak ovog dokumenta predaje se kupcu, a drugi se upisuje u dnevnik izdatih računa bez upisa u knjigu prodaje.

Nakon prodaje usluga, agent mora predati izvještaj o transakciji principalu. Da bismo izvršili ovu operaciju, kao i da bismo odrazili proviziju, potrebno je da kreiramo dokument Izveštaj nalogodavcu, koji se nalazi u odeljku „Kupovine“. Na kartici "Početna" odaberite principala i agencijski ugovor. Način obračuna provizije će biti unet automatski jer... Prvo smo to naveli u ugovoru. Potrebno je kreirati uslugu „Naknada“ Računovodstveni računi će se automatski popunjavati na osnovu registra „Knjigovodstveni računi stavki“. Na kartici robe i usluge popunite tabelarni dio pomoću dugmeta „Popunite - Popunite prodato po ugovoru“. Izdaćemo račun za naknadu i pogledati unose dokumenata. Vidimo da je naš prihod prikazan i PDV je naplaćen. Postavke dokumenta su prikazane na (sl. 3).

Slika 3.

Po prijemu izvještaja od agenta, nalogodavac mora izdati račune za svakog kupca. Zastupnik mora primiti kopiju računa i upisati ih u dnevnik primljenih i izdatih računa do datuma prijema.

Računi primljeni od principala kreiraju se na osnovu izvještaja nalogodavcu. U primljenom dokumentu fakture morate navesti broj i datum, a u polju faktura ispostavljena kupcima odabrati račun koji agent izdaje kupcu prilikom prodaje. (sl. 4)

Slika 4.

Sada moramo generirati izvještaje i osigurati da su naše akcije ispravne. U odeljku „Izveštaji“ kreiraćemo Dnevnik primljenih i izdatih računa (Sl. 5) i Knjigu prodaje (Sl. 6).

Slika 5.

Zastupnik u svoje ime sklapa ugovore sa kupcima o prevozu robe od strane principala. Uvjeti ugovora o zastupanju pretpostavljaju da sva prava i obaveze po ugovorima zaključenim sa klijentima nastaju kod zastupnika. Zastupnik vrši uplate nalogodavcu nakon prijema sredstava od klijenta na bankovni račun agenta, zadržavajući naknadu koja mu pripada.

Koja je procedura za protok dokumenata između strana u ovoj situaciji? Koji je postupak računovodstvenog i poreskog računovodstva novčanih primanja od kupaca za principala i zastupnika?

Poglavlje 52 Građanskog zakonika Ruske Federacije (u daljem tekstu: Građanski zakonik Ruske Federacije) reguliše odnos između strana prema ugovoru o zastupanju. Osim toga, pravila Građanskog zakonika Ruske Federacije o ugovor o komisiji(član 1011 Građanskog zakonika Ruske Federacije).

Ugovorom o zastupanju jedna strana (Agent) se obavezuje da će uz naknadu obavljati pravne i druge radnje u ime druge strane (Nalogodavac) u svoje ime, ali o trošku Nalogodavca ili u ime i o trošku. direktora. Istovremeno, po transakciji koju je agent izvršio sa trećim licem u svoje ime na račun principala, agent stiče prava i postaje obavezan, čak i ako je principal imenovan u transakciji ili je stupio u neposredne odnose sa treće lice za izvršenje transakcije (član 1005 Građanskog zakonika Ruske Federacije) .

Sve što je agent primio po ugovoru o posredovanju je vlasništvo principala (član 974 i klauzula 1 člana 996 Građanskog zakonika Ruske Federacije, član 1011 Građanskog zakonika Ruske Federacije, vidi i pisma od 02/ 28/2006 N MM-6-03/202@, od 02/04/2010 N ShS-22-3/85@, dopis od 02.10.2009 N 03-07-11/246).

Agent prima naknadu za pružene usluge, čiji su iznos i postupak plaćanja utvrđeni agencijskim ugovorom (član 1006. Građanskog zakonika Ruske Federacije). Istovremeno, član 997. Građanskog zakonika Ruske Federacije daje komisioneru pravo (kao što je gore navedeno, ako agent djeluje u svoje ime, tada se primjenjuju pravila o ugovoru o proviziji) po redoslijedu prebijanja. protiv homogenih potraživanja (član 410 Građanskog zakonika Ruske Federacije) da zadrži iznose koji mu pripadaju po ugovoru o komisiji od svih iznosa koje je primio na teret nalogodavca.

Kao što se vidi iz ovih normi, građansko pravo daje Agentu pravo da zadrži naknadu koja mu pripada od iznosa primljenih od trećih lica u skladu sa ugovorom koji je sklopio Agent u ime Nalogodavca. U ovom slučaju, strane imaju pravo da se dogovore u ugovoru o posredovanju, po sopstvenom nahođenju, o uslovima i postupku isplate naknade agentu (klauzula 2, član 1, tačka 4, član 421 Građanskog zakonika Ruske Federacije). Federacija).

Tok dokumenata

Agent je dužan da Nalogodavcu dostavlja izvještaje o izvršenju ugovora o zastupanju na način iu rokovima predviđenim ugovorom. Ako u ugovoru nema posebnih uslova, agent ih predstavlja dok ispunjava ugovor ili po isteku ugovora (član 1008. Građanskog zakonika Ruske Federacije). U tom slučaju, uz izvještaj Agenta moraju biti priloženi potrebni dokazi o troškovima koje je Agent napravio na teret nalogodavca (osim ako ugovorom o zastupanju nije drugačije određeno). dakle, pitanje koji dokumenti potvrđuju izvršenje naloga agencije i koje treba priložiti izvještaju Agenta odlučuju stranke po vlastitom nahođenju (popis dokumenata je predviđen ugovorom o zastupstvu).

Treba napomenuti da je izvještaj Agenta primarni računovodstveni dokument za Nalogodavca, koji potvrđuje troškove nastale u vidu agencijskih provizija i troškova nadoknađenih Agentu (pismo Federalne poreske službe Rusije za godinu od 04.05. 2005 N 20-12/22797, rješenje Predsjedništva Vrhovnog arbitražnog suda Ruske Federacije od 14.02.2012. N 12093/11, rješenje Federalne antimonopolske službe Sjevernokavkaskog okruga od 06.06.2012. 2678/12).

U situaciji koja se razmatra, Agent privlači Kupce da prevoze robu od strane Nalogodavca i sklapa ugovore sa njima u svoje ime. U ovom slučaju, dokumente o transakcijama koje je Agent zaključio sa Kupcima (fakture, potvrde o završenim radovima (izvršenim uslugama), fakture i sl.) Agent izdaje Klijentima u svoje ime. S tim u vezi, smatramo da se kupcima ne izdaju potvrde o obavljenom radu od strane principala (Kupci će imati potvrde o obavljenom radu od Agenta). Takođe, po našem mišljenju, principal ne treba da duplira akt koji je Agent izdao Klijentu (odnosno da ga ponovo izdaje Agentu). Istovremeno, kako bi se odrazilo u računovodstvenim poslovima Nalogodavca za realizaciju poslova (usluga) izvršenih po ugovoru o zastupanju, Nalogodavac mora imati izvještaj Agenta (obavijest agenta) s priloženim kopijama prateće dokumentacije. Ako je ugovorom o zastupanju predviđeno sastavljanje akta o agencijskoj proviziji, tada takav akt sastavlja Agent.

Zastupnički izvještaj i akt sastavljaju se u bilo kojoj formi, jer u zakonu ne postoje posebna pravila o njihovoj formi i sadržaju. Stoga, u ugovoru o zastupanju, strane mogu samostalno odrediti formu ovih dokumenata i listu potrebnih podataka principala. Napominjemo da je neophodno da svi navedeni primarni dokumenti (uključujući izvještaj i akt agenta) sadrže sve obavezne podatke utvrđene klauzulom 2 čl. 9 Federalnog zakona od 6. decembra 2011. N 402-FZ „O računovodstvu“.

Poslovi prodaje dobara (radova, usluga) na teritoriji Ruske Federacije priznaju se kao predmet PDV-a (klauzula 1, tačka 1, član 146 Poreskog zakona Ruske Federacije). Istovremeno, izvođenje radova (usluga) od strane Naručioca podliježe PDV-u, bez obzira da li Nalogodavac obavlja njihovu realizaciju u svoje ime, ili preko posrednika na osnovu ugovora o zastupstvu.

Na osnovu tačke 3 čl. 168 Poreskog zakonika Ruske Federacije, prilikom prodaje robe (rad, usluga), kao i po prijemu iznosa plaćanja, delimičnog plaćanja po osnovu predstojećih isporuka robe (izvođenje radova, pružanje usluga), ispostavljaju se odgovarajuće fakture izdati najkasnije pet kalendarskih dana računajući od dana otpreme robe (izvođenje radova, pružanje usluga) ili od dana prijema iznosa uplate, djelimično plaćanje po osnovu predstojećih isporuka robe.

Faktura je dokument koji služi kao osnova da kupac prihvati robu (rad, usluge) koju je prodavac predstavio (uključujući komisionara, agenta koji prodaje robu (rad, usluge), imovinska prava u svoje ime) za odbitak iznosa PDV-a (klauzula 1 člana 169 Poreskog zakona Ruske Federacije).

Dakle, Agent je dužan, najkasnije pet kalendarskih dana od dana prodaje usluga kupcu (Kupcu), ispostaviti odgovarajući račun na ime kupca (Kupca), sa isticanjem iznosa PDV-a.

Specifičnosti popunjavanja dokumenata koji se koriste za obračun poreza na dodatu vrijednost prilikom obavljanja posredničkih transakcija utvrđeni su u prilozima Rezolucije Vlade Ruske Federacije od 26. decembra 2011. N 1137 (u daljem tekstu Rezolucija N 1137).

Budući da, prema ugovoru o zastupanju, Agent djeluje u svoje ime, račune kupcima (Kupcima) sa raspodjelom iznosa PDV-a mora izdavati Agent u svoje ime, a podatke tih računa mora prenositi nalogodavcu (tačka 20. Pravila za vođenje knjige prodaje koja se koristi u obračunima poreza na dodatu vrijednost Rešenja br. 1137). Odnosno, Agent u fakturi ispostavljenoj kupcu usluga navodi naziv svoje organizacije kao prodavca u skladu sa konstitutivni dokumenti(pismo Ministarstva finansija Rusije od 29. aprila 2013. N 03-07-09/15077). Pored toga, Agent može navesti i informacije o principalu i ugovoru o zastupanju (pismo Ministarstva finansija Rusije od 23. aprila 2012. godine N 03-07-09/40).

Račune izdate kupcima (Kupcima) Zastupnik registruje samo u 1. dijelu dnevnika primljenih i izdatih računa koji se koriste u obračunima poreza na dodatu vrijednost, Rješenje br. 1137. Ove račune agent ne evidentira u knjizi prodaje (klauzula 20 Pravila za vođenje knjige prodaje koja se koristi za obračun poreza na dodatu vrijednost, Rešenje br. 1137).

Istovremeno, Agent obavještava Nalogodavca o detaljima računa ispostavljenog kupcu (Kupcu).

Nalogodavac, zauzvrat, mora izdavati Agentu račune koji odražavaju pokazatelje računa koje je Agent izdao kupcima (Kupcima), kao i fakture po prijemu iznosa plaćanja (djelimično plaćanje), koje odražavaju pokazatelje fakture, koje izdaje Agent kupcima (Kupcima), i upisuje ih u knjigu prodaje. Dakle, Nalogodavac, na osnovu podataka dobijenih od Agenta o izvršenim uslugama (radovima), izdaje račun Zastupniku istog dana kada je Agent ispostavio račun kupcu (Kupcu). Broj računa se dodjeljuje u skladu sa individualnom hronologijom računa Nalogodavca. U redu "Prodavac" su navedeni podaci o nalogodavcu. Red "Kupac" označava ime stvarnog kupca (Kupca), a ne Agenta (klauzule "i" klauzula 1 Pravila za popunjavanje fakture Rezolucije br. 1137, pismo Ministarstva finansija Rusije od 10. maja 2012. godine broj 03-07-09/47) . U tabelarnom dijelu ponavljaju se svi podaci računa koje je Agent izdao kupcu (Kupcu). Agent registruje primljeni dokument od Nalogodavca u 2. delu dnevnika primljenih i izdatih računa koji se koriste za obračun poreza na dodatu vrednost, Rešenje br. 1137.

Istovremeno, Zastupnik ispostavlja nalogodavcu račune za iznose njegove agencijske naknade za usluge pružene po ugovoru o zastupanju i upisuje ih u knjigu prodaje (tačka 20. Pravila vođenja knjige prodaje koja se koristi u obračunu dodane vrijednosti). porez, Rezolucija br. 1137 ).

Ukoliko Agent primi sredstva od Nalogodavca u vidu uplate (djelimične isplate) prema predstojećem obezbjeđenju posredničke usluge(avansne uplate za naknadu) Agent mora nalogodavcu izdati račun za iznos primljene uplate (djelimično plaćanje) i upisati ga u svoju prodajnu knjigu.

Nalogodavac registruje primljenu fakturu od Zastupnika za iznos naknade agenta u 2. delu dnevnika primljenih i izdatih računa koji se koriste za obračun poreza na dodatu vrednost, rešenje br. 1137 i u knjizi nabavki (tačka 11. Pravila za vođenje knjige nabavki koja se koristi pri obračunu poreza na dodatu vrijednost, rješenje br. 1137).

Napominjemo još jednom da račune koje izdaje Agent Kupcima (Kupcima) u svoje ime tokom izvođenja radova (usluga), kao i ispostavlja Kupcima (Kupcima) po prijemu iznosa uplate (djelimične uplate) od njih za predstojeće pružanje usluga (obavljanje poslova) ), nisu evidentirani u knjizi prodaje Zastupnika (tačka 20. Pravila vođenja knjige prometa koja se koristi za obračun poreza na dodatu vrijednost, rješenje br. 1137).

Agent Accounting

Prihodi organizacije, u zavisnosti od njegove prirode, uslova za njihovo primanje i oblasti delatnosti organizacije, dele se na prihode od redovnih aktivnosti i druge prihode (klauzula 4 PBU 9/99 „Prihodi organizacije” (u daljem tekstu naziva PBU 9/99)). Drugim prihodima smatraju se prihodi osim prihoda od redovnih aktivnosti. U ovom slučaju, organizacija samostalno priznaje primitke kao prihod od redovnih aktivnosti ili drugi prihod na osnovu zahtjeva PBU 9/99, prirode svojih aktivnosti, vrste prihoda i uslova za njihovo primanje.

U zavisnosti od kvalifikacije prihoda u vidu agencijske naknade, isti se može iskazati ili na računu 90 „Prodaja“, namenjenog za obračunavanje prihoda iz redovne delatnosti, ili na računu 91 „Ostali prihodi i rashodi“ (Uputstvo za korišćenje grafikona Računa za finansijske i ekonomske računovodstvene aktivnosti organizacija, odobrenih naredbom Ministarstva finansija Rusije od 31. oktobra 2000. N 94n (u daljem tekstu: Uputstvo).

Treba napomenuti da se primici od drugih pravnih i fizičkih lica, uključujući i po ugovorima o zastupstvu u korist principala, ne priznaju kao prihod organizacije (klauzula 3 PBU 9/99). Shodno tome, sredstva koja Agent primi od Klijenta, a koja podliježu prijenosu Nalogodavcu, nisu uključena u prihod Agenta i evidentiraju se na računima za poravnanje.

U skladu sa Uputstvom, obračuni sa nalogodavcem mogu se knjižiti na računu 76 „Poravnanja sa raznim dužnicima i poveriocima“, podračun „Poravnanja sa glavnicom“.

Transakcije vezane za izvršenje ugovora o zastupanju mogu se prikazati u računovodstvenim računima Agenta na sljedeći način:

Dugovanje 50 (51) Kredit 62, podračun "Poravnanja primljenih avansa"

- primio avans od kupca;

Debit 62 Kredit 76, podračun "Obračun sa glavnicom"

- se odražava prodaja usluga (rad) po ugovoru o zastupanju;

Debit 62, podračun "Poravnanja primljenih avansa" Kredit 62

- iznos avansa je kreditiran;

Debit 50 (51) Kredit 62

- sredstva su primljena od kupca na način konačne uplate;

Debit 76, podračun "Poravnanja sa glavnicom" Kredit 51

- sredstva, umanjena za zadržanu agencijsku proviziju, prenose se na nalogodavca;

Debit 62 Kredit 90, podračun "Prihodi" (91, podračun "Ostali prihodi")

- prihod se ogleda u vidu agencijskih provizija;

Debit 76, podračun "Poravnanja sa glavnicom" Kredit 62

- se odražava prebijanje agencijskih provizija;

Debit 90-3 Kredit 68-2

- PDV se obračunava na agencijske provizije.

Iznos agencijske naknade priznaje se kao prihod Agenta koji podliježe oporezivanju. ispunjenje obaveza po ugovoru o zastupanju, kao i za naknadu troškova, ne uzima se u obzir od strane Agenta za nalogodavca, ako ti troškovi ne podliježu uračunavanju u troškove zastupnika u skladu sa uslovima zaključenog. sporazumi (klauzula 9, klauzula 1, član 251 Poreskog zakona Ruske Federacije). Odnosno, prihod Agenta koji se uzima u obzir za potrebe poreza uključuje iznos agencijske naknade (novac primljen od Klijenta i koji podliježe prijenosu Nalogodavcu nije prihod Agenta).

Prihod za potrebe poreza na dobit priznaje se u izvještajnom (poreskom) periodu u kojem je nastao, bez obzira na stvarni prijem sredstava, druge imovine (rad, usluga) i (ili) imovinskih prava (obračunski metod) (čl. 1. čl. 271 Poreskog zakona Ruske Federacije). U ovom slučaju, bez obzira na trenutak stvarnog prijema iznosa agencijske naknade sa Nalogodavca na račun Agenta (u ovom slučaju, bez obzira na datum kada je Agent odbio naknadu od iznosa koji duguje Nalogodavcu), Datum priznavanja prihoda za potrebe poreza na dobit za Agenta će biti datum podnošenja izvještaja od strane Agenta (u rokovima navedenim u dogovoru) ili datum potpisivanja od strane strana (Agenta i Principala) akta pružanje usluga (u zavisnosti od toga koji je oblik izvještaja agenta principalu predviđen uslovima ugovora o zastupstvu) (član 3. člana 271. Poreskog zakona Ruske Federacije).

Obaveza Agenta da plati PDV u budžet (ako Agent primjenjuje opšti sistem oporezivanja i obveznik je PDV-a) proizilazi samo iz iznosa agencijske naknade (klauzula 1. člana 156. Poreskog zakona Ruske Federacije).

Računovodstvo kod principala

Odraz u računovodstvenom i poreskom računovodstvu nalogodavca transakcija izvršenih na osnovu ugovora o zastupanju mora se izvršiti na osnovu izveštaja agenta, uz koji su priloženi prateći dokumenti (član 1008 Građanskog zakonika Ruske Federacije).

Transakcije vezane za izvršenje ugovora o zastupanju mogu se prikazati u računovodstvenim računima principala na sljedeći način:

Debit 62 Kredit 90

- prihod od prodaje usluga (izvođenja radova) se odražava na osnovu izvještaja agenta (obavijesti agenta);

Debit 90-3 Kredit 68-2

- obračunat PDV;

Debit 20 (26, 44) Kredit 76, podračun "Obračun sa agentom"

- agencijska naknada se odražava na osnovu odobrenog izvještaja agenta;

Debit 19 Kredit 76, podračun "Obračun sa agentom"

- PDV na agencijske naknade se odražava;

Debit 68-2 Kredit 19

- PDV na agencijske naknade se prihvata za odbitak;

Debit 90, podračun "Troškovi prodaje" Kredit 20 (26, 44)

- troškovi plaćanja usluga posrednika se otpisuju (uključujući iznos agencijske naknade);

Debit 51 Kredit 62

- uzima se u obzir iznos koji agent prenosi po ugovoru o zastupanju od kupaca usluga (kupaca), umanjen za agentsku naknadu;

Debit 76, podračun "Poravnanja sa agentom" Kredit 62

- agentska naknada je uključena u plaćanje od kupaca.

Prihod Nalogodavca, koji se uzima u obzir pri formiranju oporezive dobiti, je ukupan iznos prihoda od prodaje radova (usluga), odnosno iznos za koji je posao prodat Kupcima od strane Zastupnika, umanjen za PDV (klauzula 1 člana 248, tačka 1 člana 249 Poreskog zakona Ruske Federacije). Istovremeno, principal će moći uzeti u obzir iznos naknade agenta (klauzula 3, klauzula 1, član 264 Poreskog zakona Ruske Federacije), kao i trošak rada (usluga) izvršio, kao deo troškova, pod uslovom da nastali troškovi ispunjavaju kriterijume iz čl. 1. čl. 252 Poreskog zakona Ruske Federacije.

Za nalogodavca koji koristi obračunsku metodu, iznos novca koji je primljen kao avans za predstojeće obavljanje posla (pružanje usluga) ne uzima se u obzir za potrebe poreza na dohodak (klauzula 1, tačka 1, član 251 Poreskog zakona). Ruske Federacije).

Poreska osnovica PDV-a za nalogodavca je ukupan iznos pruženih usluga (obavljenih poslova), budući da je nalogodavac njihov izvršilac (klauzula 1, klauzula 1, član 146 Poreskog zakonika Ruske Federacije, tačka 1, član 167, klauzula 1, član 154 Poreskog zakona Ruske Federacije). Potrebno je uzeti u obzir, jer u skladu sa stavom 1. čl. 167 Poreskog zakona Ruske Federacije, porezna osnovica za obračun PDV-a je najraniji datum (dan otpreme posla (usluga) ili dan plaćanja (djelimično plaćanje)), a zatim ako agent primi avans uplate od Naručioca, Nalogodavac će morati da naplati PDV na iznos akontacije, budući da on posjeduje sve što je posrednik primio u transakciji. Da bi Nalogodavac mogao naplatiti PDV na avans, Agent ga mora obavijestiti o primljenom avansu.

- Enciklopedija rješenja. Izvještaji agenata;

- Enciklopedija rješenja. Izvršenje ugovora o posredovanju;

- Enciklopedija rješenja. Računovodstvo kod nalogodavca prilikom prodaje robe preko komisionara;

- Enciklopedija rješenja. Računovodstvo kod komisionara prilikom prodaje komitentove robe.

Pripremljen odgovor:

Stručnjak Službe pravnog savjetovanja GARANT

Član Komore poreskih savjetnika Alekseeva Anna

Kontrola kvaliteta odgovora:

Recenzent usluge pravnog savjetovanja GARANT

član MOAP-a Melnikova Elena

Materijal je pripremljen na osnovu individualnih pismenih konsultacija koje su pružene u okviru usluge Pravnog savjetovanja.