Specijalna oprema je posebna vrsta materijalnih sredstava koja se prilikom puštanja u rad po određenom redosledu moraju otpisati. Češći naziv za njih su nosivi i niskovrijedni predmeti.

Pogledajmo konkretnije kako formalizirati operacije za kretanje posebne opreme i odjeće pomoću novog 1C računovodstva 3.0. Pogledajmo kako se formaliziraju operacije kretanja radne odjeće.

Nabavljamo specijalnu opremu i odjeću

Nabavka specijalne opreme i radne odeće se vrši korišćenjem dokumenta „Prijem robe i usluga“, vrsta transakcije „Kupovina, provizija“.Da biste dodali stavke u sam dokument, potrebno je unijeti novu komponentu imenika „Nomenklatura“ u grupu „Posebna oprema“ ili „Radna odjeća“ (sve ovisi o tome šta se kupuje). Nove komponente imenika nije obavezno stavljati u prethodno definisane grupe, ali je preporučljivo izvršiti takve radnje kako bi se kasnije, pri obavljanju poslova sa takvim stavkama, računi obračuna stavki automatski zamijenili.

U rad stavljamo specijalnu opremu i odjeću

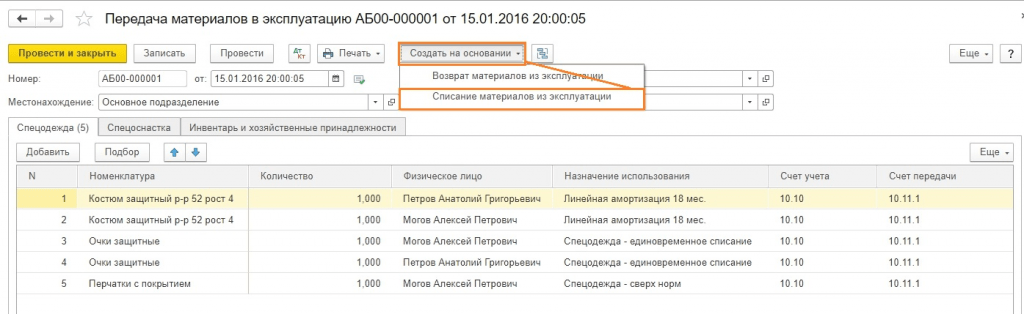

Operacije prenosa specijalne opreme i zaštitne odeće direktno u proizvodnju registruju se u softverskom okruženju pomoću dokumenta pod nazivom „Prenos materijala u rad“.Istovremeno se vrši i izdavanje radne odeće sa naznakom lica koje ovu radnu odeću prima.

Fig.2

Tablični dio reda odgovoran je za označavanje računa za prijenos radne odjeće na korištenje (podrazumevano se automatski zamjenjuje iz općih postavki računovodstvenih računa za cijelu stavku).

Za stavljanje specijalne opreme u rad koristi se isti dokument, ali se za specijalnu opremu koristi posebna kartica „Posebna oprema“.

Fig.3

Kao što vidite, ova kartica nema atribut “Individual”. Ali pojavljuje se novi atribut "Lokacija" - namijenjen je označavanju radionice u koju se prenosi određena posebna oprema.

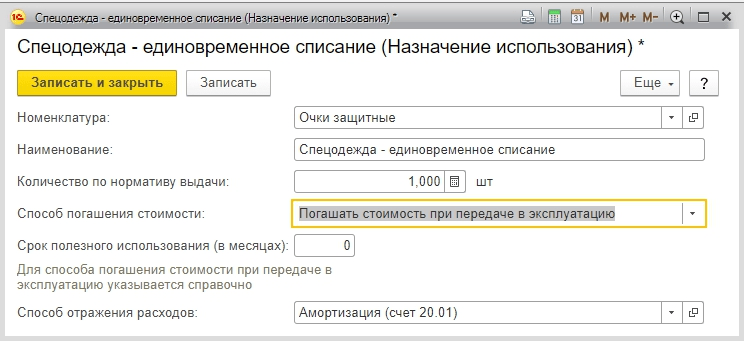

Zasebno, morate se upoznati sa detaljima „Svrha upotrebe“. Njegova svrha je da odrazi način na koji se troškovi specijalne opreme i odjeće otplaćuju za troškove koji je u svakom slučaju obavezan.

Načini otplate troškova specijalne opreme i odjeće opisani su u imeniku pod naslovom „Svrha upotrebe“.

Fig.4

U osnovi, radna odjeća se otpisuje kao rashod koji nastaje prilikom puštanja u rad, a za opisivanje njene namjene koristi se atribut „Način otplate troška“ koji će biti „Otplatiti trošak po prelasku u pogon“.

Za automatsku supstituciju u podatke dokumenata za predaju materijala na upotrebu neophodan je rekvizit pod nazivom „Količina prema standardu izdavanja“.

Postupak potpune otplate troškova posebne opreme (radne odjeće) ovisi o periodu korisnog rada. Ako je taj period duži od godinu dana, onda se u računovodstvu puni trošak radne odjeće treba otpisati kao materijalni rashodi proporcionalnom metodom, a u poreznom računovodstvu takav trošak treba otpisati kao materijalni rashodi.

Glavna karakteristika specijalne opreme je njen dugi vijek trajanja po cijeni manjoj od 40.000 rubalja, zbog čega je nemoguće klasificirati je kao osnovna sredstva.

Način pune otplate troškova posebne opreme može biti ili proporcionalan obimu obavljenog posla (proizvodi, usluge) ili linearan. U prvom slučaju potrebno je unijeti mjesečni dokument „Proizvodnja materijala“, čija je glavna svrha registracija količine proizvedenih proizvoda kako bi se isplatio cjelokupni trošak specijalne opreme kada se koristi.

Fig.5

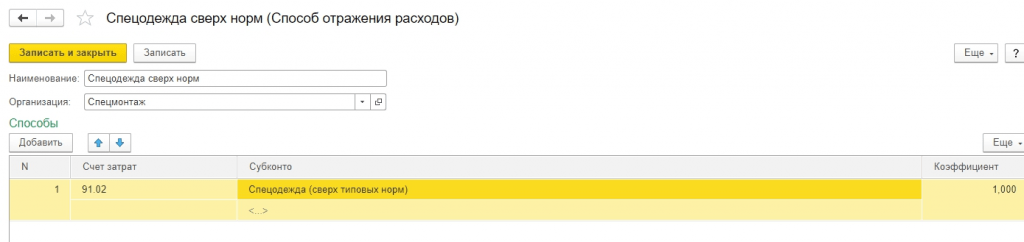

Utvrđivanje zaduženja knjiženja za otpis ukupnog troška posebne opreme (radne odjeće) vrši se pomoću atributa „Način iskazivanja troškova“. Opisuje konto proizvodnje (25 ili 20), podjelu troškova, kao i analitiku - troškovna stavka i grupa stavki.

Fig.6

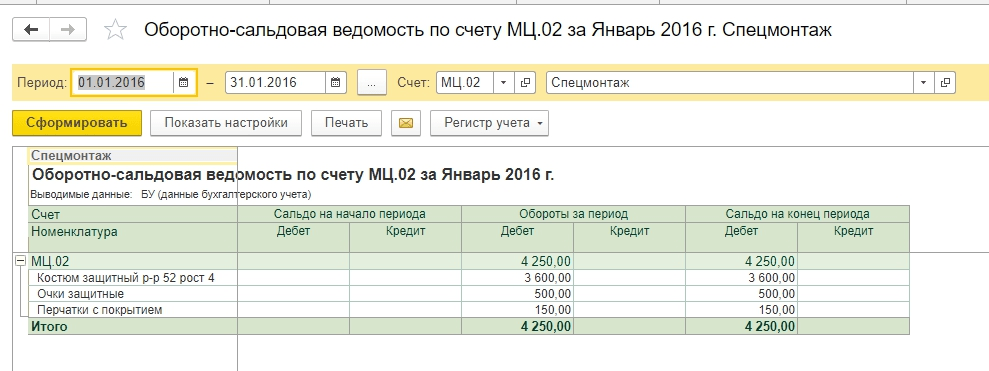

Zaduživanje vanbilansnih računa kod obračuna materijalnih sredstava, kao i knjiženje bilansnih računa 10.11 i 10.10, čini dokument.

Fig.7

Plaćamo troškove specijalne opreme i odjeće

Ako je potrebno otpisati trošak radne odjeće kao trošak prilikom njenog prijenosa na korištenje, tada dokument “Prijenos materijala za rad” istovremeno generiše knjiženje za njegov otpis.Ako se otpis troškova specijalne opreme i radne odeće dogodi u periodu njenog korišćenja, tada se formiranje transakcija za otplatu troškova dešava na samom kraju meseca, kada je mesec potpuno zatvoren. Također, za otplatu troškova specijalne opreme i specijalne odjeće postoji posebna regulatorna operacija „Povrat troškova specijalne odjeće i specijalne opreme“.

Fig.8

Kada se izvrši, rutinska operacija generiše sljedeće transakcije:

Fig.9

Kao što vidite, iznos koji se odnosi na poresko računovodstvo se odnosi na privremene razlike.

Kompletno poništenje specijalne opreme i odjeće iz upotrebe

Da bi se prikazale operacije otpisa posebne opreme i radne odjeće, program pruža dokument „Otpis materijala iz upotrebe“.Unosi se na osnovu dokumenta „Prijenos materijala u pogon“. Postoji i mogućnost odvojene administracije.

Fig.10

Ako se dokument unese na osnovu puštanja u rad, svi tabelarni dijelovi ovog dokumenta se automatski popunjavaju iz osnovnog dokumenta.

Ako se unos vrši zasebno, tada se redovi dokumenta popunjavaju odabirom, ili pomoću posebnog dugmeta „Popuni“. To se može učiniti korištenjem preostale niske vrijednosti u proizvodnji, ili korištenjem ostataka specijalne opreme (radne odjeće) koja nije otpisana iz upotrebe, ali je istekla.

Za otpis posebne opreme, sve iste radnje mogu se izvršiti pomoću kartice "Posebna oprema". Da biste to učinili, morate popuniti detalj "Lokacija" kako biste odabrali odjel iz kojeg se otpisuje posebna oprema.

Kartica “Otpis troškova” potrebna je u slučaju da nije otplaćen trošak otpisane radne odjeće, a pri otpisu je potrebna njena otplata.

Fig.11

Podrazumevani način je otpisivanje troškova koji su tokom prenosa naznačeni u svrhu korišćenja. Ali ako postoji potreba, onda se može lako promijeniti, uz navođenje potrebnog računa troškova. U tu svrhu odaberite način otpisa troškova „Na teret računa navedenog u dokumentu“. Na kartici će se pojaviti potrebni detalji o debitnom računu, kao i njegova analitika.

Prilikom knjiženja, dokument će generisati knjiženje u korist računa MTs.03 (MC.02). U slučaju kada se otpiše posebna oprema (radna odjeća) koja nije otpisana kao rashodi, generira se transakcija otpisa preostalog iznosa.

Fig.12

Kao što vidite, u našem primjeru trošak specijalne opreme se otpisuje ovog mjeseca, na račun naveden u svrhu rada. Preostali trošak se otpisuje na račun naveden u dokumentu o otpisu (kartica „Otpis troškova“).

Takođe se generiše knjiženje za otpis specijalne opreme sa računa MTs.03 i knjiženje za otpis specijalne opreme sa vanbilansnog računa „Specijalna oprema u pogonu“ MTs.03.

U skladu sa zakonom, preduzeća su dužna da zaposlenima u opasnim i opasnim radnim sredinama obezbede ličnu zaštitnu opremu za fizičku zaštitu i zaštitu od kontaminacije. Razmotrimo teorijske aspekte izvođenja takvih operacija, uzimajući u obzir računovodstvene i porezne karakteristike, kao i praktičnu metodu unosa podataka u program 1C: Računovodstvo 8.3.

Računovodstveno i poresko računovodstvo radne odjeće

Pojam “radna odjeća” označava ličnu zaštitnu opremu, koja pored same odjeće uključuje zaštitnu obuću i zaštitnu opremu.

Normativna osnova:

- Naredba Ministarstva finansija broj 135n od 26.12.2002.

- Naredba Ministarstva rada Rusije od 9. decembra 2014. br. 997n;

- Naredba Ministarstva zdravlja i socijalnog razvoja Rusije od 1. juna 2009. br. 290n;

- Informacije o standardnim standardima za besplatno izdavanje radne odeće, zaštitne obuće i druge lične zaštitne opreme;

- Porezni kod;

- Zakon o radu (čl. 209, 221);

- Zakon o upravnim prekršajima Ruske Federacije (član 5.27.1, tačka 4 - novčana kazna za službenike od 20.000 do 30.000, za organizaciju od 130.000 do 150.000 rubalja za nedavanje zaposlenima posebnom odjećom).

Izdavanje radne odeće u određenim vrstama preduzeća i za određene vrste zanimanja utvrđuje se zakonom. Period upotrebe i količina izdate radne odeće određuju se industrijskim standardima ili standardnim pravilima. Radna odjeća se izdaje zaposlenima besplatno, ali i dalje ostaje u vlasništvu poslodavca, troškove pranja i čišćenja snosi preduzeće. Jedna od važnih tačaka: radna odjeća mora biti certificirana.

Prvobitno je Naredbom br. 135n Ministarstva finansija bilo predviđeno računovodstvo radne odjeće kao dijela obrtnih sredstava. Na račun Materijali otvorena su dva podračuna:

- Radna odjeća u magacinu (u 1C ovo je račun 10.10);

- Kombinezon u upotrebi (na 1C računu 10.11).

Trenutno je dozvoljena primjena PBU 6/01 "Računovodstvo osnovnih sredstava" (Pismo N 16-00-14/159 Odjeljenja za računovodstvenu metodologiju i izvještavanje Ministarstva finansija Ruske Federacije od 12. maja 2003.) , ali za to vek trajanja radne odeće mora biti duži od jedne godine i kriterijum troškova odgovara definiciji osnovnog sredstva.

Fokusirajmo se na „tradicionalni“ pristup, kada se radna odjeća uzima u obzir na 10. broj. Da biste ispravno otpisali troškove radne odjeće kao rashode, potrebno je pravilno odrediti njen vijek trajanja. Moguće opcije:

- Norma usluge nije više od godinu dana - troškovi u kontrolnoj jedinici u potpunosti se uzimaju u obzir u troškovima u trenutku puštanja u rad;

- Stopa usluge je više od godinu dana - u računovodstvu treba koristiti linearnu metodu otpisa troškova tokom cijelog vijeka trajanja odjeće.

U NU se trošak radne odeće odmah uračunava u rashode (član 254. stav 1. stav 3.). Kao rezultat, pojavljuju se privremene razlike za porez na dobit (PBU 18/02).

Treba imati rezervu da, po želji, poreski obveznik ne može otpisati trošak odjednom, već iskazati rashode u više izvještajnih perioda. U BU je također moguće da prilikom puštanja u rad radne odjeće čija je vijek trajanja kraći od 12 mjeseci ne otpišete odmah cjelokupni trošak, već to učinite pravolinijskim metodom tokom cijelog radnog vijeka. Odabranu proceduru treba fiksirati u računovodstvenoj politici.

Radna odjeća u upotrebi sa vijekom trajanja dužim od godinu dana vodi se na kontu 10.11, dotrajanost se otpisuje mjesečno na račun rashoda. Za svu izdatu radnu odjeću vodi se vanbilansno knjigovodstvo sve dok ne dođe do odlaganja uslijed habanja (ili iz nekog drugog razloga). 1C koristi vanbilansni račun MC.02 Kombinezon u upotrebi.

Nakon što se cjelokupni trošak sa računa 10.11 otpiše kao računovodstveni rashod, radnu odjeću treba otpisati iz bilansa stanja zbog dotrajalosti. Ako zaposleni bude otpušten ili premješten na radno mjesto na kojem nije potrebna posebna odjeća, zaposleni mora predati zaštitnu opremu preduzeću.

Obračun i otpis radne odjeće u 1C 8.3

Prijem radne odjeće od dobavljača sličan je prijemu ostalih vrsta materijalnih sredstava. Glavna karakteristika je postaviti ispravan tip u imeniku nomenklature - Radna odjeća. Tada će se primitak prikazati na računu 10.10.

Prilikom prebacivanja radne odeće u rad, putanja menija je:

Prilikom prebacivanja radne odeće u rad, putanja menija je:

Skladište => Radna odjeća i oprema => Prijem materijala u pogon.

Stavke menija i Povrat materijala iz upotrebe Pogledat ćemo to u nastavku (ali nećemo uključiti ovaj snimak ekrana u budućnosti).

Za primanje ispravnih transakcija važno je pravilno popuniti rubriku Za svaku vrstu artikla se popunjava iznova (ovo nije greška, ovo je namijenjeno).

Kostime ćemo birati iz priručnika Linearna metoda otplata troškova i – rezultat 20,01 (opcije 23, 25, 26, 44).

Za zaštitne naočare, drugi način da se isplati trošak je nakon puštanja u rad.

Pošto izdajemo par rukavica iznad norme, otpisaćemo troškove na račun 91.02. U isto vrijeme, nećemo ih uzeti u obzir pri obračunu poreza na dohodak, što rezultira trajnom razlikom od 30 rubalja. (150 rub. x 20%).

U poglavlju Dodajmo vrstu troška za specijalnu odjeću koja je iznad normativa, naznačimo o kakvoj se vrsti troška radi i poništimo "kvačicu" da se uzme u obzir u NU.

Račun troškova ćemo navesti kao 91.02.

Nakon popunjavanja dokumenta, mi ćemo ga obraditi. Iz objava vidimo:

- Prvo, sve pozicije su otpisane na račun 10.11.1;

- Za pozicije koje se istovremeno otpisuju, u računovodstvenom sistemu je došlo do otpisa na račune 20.01 i 91.02;

- U računovodstvu nema otpisa za zaštitna odijela;

- U poreskom računovodstvu su otpisani iznosi za zaštitna odijela i nastale su privremene razlike;

- Postojala je stalna razlika u odjeći iznad norme. Pored toga, popunjeni su podaci o vanbilansnom računu MTs.02.

Bilans stanja za januar prije kraja mjeseca.

Možemo pogledati analitiku za vanbilansni račun.

Na kartici se vidi kojem konkretnom zaposleniku je data zaštitna odjeća na korištenje.

Hajde da zatvorimo mesec. Formiran je IT u iznosu od 720 rubalja (3600 rubalja x 20%).

Za zaštitna odijela troškovi još nisu otpisani. Standardna funkcionalnost 1C:Računovodstva počinje da otpisuje linearnu amortizaciju za radnu odjeću počevši od sljedećeg mjeseca nakon puštanja u rad, iako treba napomenuti da metodološki ova tačka nije precizirana u zakonodavstvu. Ukoliko se računovođa ne protivi implementiranom algoritmu, savjetujemo vam da ga konsolidirate u računovodstvenoj politici kako biste izbjegli moguće nesuglasice sa inspekcijskim organima.

Zatvaramo sljedećeg mjeseca. Sada obrazac ima klauzulu o otplati troškova radne odjeće.

Iznos IT je otpisan (200 rubalja x 20% = 40 rubalja).

Na vanbilansnom računu MTs.02 radna odjeća treba da se navede za cijelo vrijeme njene upotrebe. Nakon 18 mjeseci knjigovodstvena vrijednost radne odjeće je u potpunosti otpisana.

Otpisaćemo radnu odjeću koja je postala neupotrebljiva i potpuno amortizirana.

Radi lakšeg popunjavanja dokumenata možete kreirati dokument na osnovu prenosa materijala u rad. Naočare i rukavice bi se mogle otpisati nakon godinu dana rada, ali za primjer ćemo prikazati otpis. sve stavke u jednom dokumentu.

Možete popuniti tabelu sa podacima Za ostatak.

Nakon izvođenja vidjet ćemo ožičenje.

Vanbilansni račun je vraćen na nulu.

Obračun radne odjeće prilikom otpuštanja radnika

Nerijetko se dešava da zaposlenik da otkaz (ili pređe u drugo odjeljenje) i preda radnu odjeću prije isteka amortizacionog perioda. Zatim biste trebali kreirati dokument Povrat materijala iz upotrebe. Tabelarni dio može biti automatski Popunite ostatak a zatim ostaviti samo imena otpuštenih radnika.

Radna odjeća će biti vraćena na račun 10.10, a otpis troškova kao rashoda privremeno prestaje. Zatim se može prenijeti na drugog zaposlenika prema gore prikazanom algoritmu.

Treba napomenuti da je pitanje šta učiniti s radnom odjećom ako zaposlenik da otkaz, a zaostala vrijednost još nije otpisana, prilično je akutno i nema jedinstveno metodološko rješenje. Gornja situacija pokazuje najjednostavniju opciju. Ali ponekad se radna odjeća ne može prenijeti na novog zaposlenika:

- Iz higijenskih razloga;

- Zbog fizičkog habanja;

- Kombinezon je šivan po meri određenog radnika.

Postoje i situacije kada su nakon otpuštanja radnika računovodstveni radnici otkrili da nije predao radnu odjeću. Preostala vrijednost nije otpisana i ostaje u bilansu stanja. Šta učiniti u takvim slučajevima?

Ne postoji jedinstven odgovor na pitanje kako će takve situacije uticati na obračun poreza (PDV, dobit, porez na dohodak građana i doprinosi za osiguranje). Jasno je da je pozicija poreske uprave i Ministarstva finansija usmjerena na povećanje poreskog opterećenja preduzeća. Istovremeno, sudska praksa često govori u prilog organizacijama koje, sa njihove tačke gledišta, nisu dodavale dodatne poreze. Razmotrimo neke opcije za akciju, a da ne insistiramo da su one jedine ispravne. Glavni računovođa preduzeća mora izraditi strategiju djelovanja u takvoj situaciji i konsolidirati je u računovodstvenoj politici.

Pretpostavimo da se u pogledu iznosa javlja sljedeća situacija u trenutku otpuštanja radnika:

|

Operacija |

|||

| 1. Radnik je predao radnu odjeću u skladište, ali se ista ne može ponovo izdati. Komisija za popis sačinila je akt o otpisu zbog dotrajalosti. | |||

|

Trošak otpisane radne odjeće uključen je u vanposlovne rashode |

|||

| 2. Ako računovođa u primjeru 1 odluči da se otpisani troškovi na kontu 91.2 ne prihvataju za obračun poreza na dobit, a PDV se mora dodatno vratiti, tada će biti još unosa. U smislu dobiti, konstantna razlika je 160 rubalja (800 rubalja x 20%). Što se tiče PDV-a, teoretski postoje dvije opcije: izračunati iznos poreza proporcionalno, kao kod posebnog računovodstva, i vratiti PDV u iznosu od 144 rublje. (800 rub. x 18%). Istovremeno, možda je potrebno postupiti s obzirom na odredbe Poreskog zakona, koji kaže da PDV treba vraćati srazmjerno knjigovodstvenoj vrijednosti osnovnih sredstava, ali materijala imamo. Stoga moramo sami odlučiti da li PDV treba vratiti u potpunosti od iznosa od 324 rublje? | |||

|

Stalna razlika poreza na dobit |

|||

|

PDV vraćen |

|||

|

PDV se otpisuje na neposlovne troškove |

|||

| 3. Zaposleni nije predao svoju radnu odjeću još nije primio konačnu isplatu po otkazu. Računovođa je odlučila da izračuna preostalu vrijednost odjeće iz plaće. | |||

|

Preostala vrijednost radne odjeće je otpisana |

|||

|

Troškovi radne odjeće prebačeni su na isplate zaposlenima |

|||

|

Troškovi radne odjeće su otplaćeni kroz obračun plate |

|||

|

Treba napomenuti da ako Primjer 3 malo promeni, a radnik je već primio uplatu, onda se trošak radne odeće može naplatiti samo sudskim putem, jer Ovo je jedna vrsta krađe imovine kompanije. Ovdje vrijedi uporediti troškove nestašice i pravne troškove. |

|||

| 4. Zaposleni nadoknađuje kompaniji zaostali trošak radne odjeće i zadržava je za sebe. To mora učiniti dobrovoljno, podnoseći zahtjev sa zahtjevom za odbitak od njegove plate. | |||

|

Kombinezon je uručen zaposlenom |

|||

|

Dug se uzima u obzir prilikom obračuna plaća |

|||

| 5. Primer 4 izaziva burnu debatu između preduzeća i poreskih organa o tome da li PDV treba da se obračuna na preostalu vrednost radne odeće kada se ona prenese na zaposlenog. Regulatorni organi kažu da je to neophodno, jer... postoji prenos vlasništva - ovo je prodaja i nastaje PDV. Sudovi su skloni vjerovati da je ova situacija nadoknada troškova, a PDV ne nastaje. Ako prijenos radne odjeće odražavate kao prodaju, tada su moguća sljedeća knjiženja: | |||

| 6. Kada se prenos radne odeće posmatra kao rasprodaja, nije sve jasno sa pitanjem cene. Prethodno smo pogledali primjere u kojima je preostala vrijednost uzeta u obzir za potrebe prodaje. Ali šta ako je potrebno vršiti prodaju po tržišnim cijenama, a potrebno je napraviti neku vrstu marže? Odmah da kažemo da ćete pri prodaji radne odjeće sa naplatom i PDV-om biti oslobođeni potraživanja inspektora, ali da li je to od koristi za preduzeće i zaposlene je pitanje. Recimo da je trošak odjeće bez PDV-a jednak 1.000 rubalja, tada će objave biti sljedeće: | |||

|

1 180 (1 000 + 180) |

Vanposlovni prihodi od prodaje radne odjeće |

||

|

Preostali trošak radne odjeće se uzima u obzir u troškovima |

|||

|

Prilikom obračuna plate uzima se u obzir dug zaposlenog |

|||

Razmotrili smo daleko od potpune liste pitanja koja računovođa može imati prilikom predaje radne odjeće zaposlenicima. Na primjer, moguće je formalizirati takvu operaciju kao besplatni prijenos. PDV tada i dalje nastaje, a zaposleni će najvjerovatnije morati da plati porez na dohodak fizičkih lica na materijalna davanja po stopi od 35%.

Gledajući niz pitanja vezanih za preostale troškove zaštitne opreme pri otpuštanju radnika, postaje jasan pristup postupnog otpisivanja kao rashoda čak i one radne odjeće čija je vijek trajanja kraći od godinu dana, posebno u uvjetima velike fluktuacije osoblja.

Jasno je da je nemoguće prikazati cijeli niz radnji korisnika 1C u jednom članku s toliko opcija, ovdje je potrebna knjiga ili kvalificirana pomoć konsultanta. Razumijevajući složenost izbora, možemo predložiti da se u takvim situacijama odluči o planu djelovanja i zabilježi pronađeni algoritam u računovodstvenoj politici. Odnosno, nakon što ste prethodno sastavili listu transakcija i iznosa koji bi na kraju trebali biti primljeni, kontaktirajte 1C konsultante kako biste ovu situaciju prikazali u programu 1C: Računovodstvo.

Jedinstveno računovodstvo

Malo o uniformi i njenim razlikama od posebne odjeće. Radna odjeća je sredstvo zaštite i uprkos nejasnoći računovodstvenih pitanja prilikom otpuštanja, za mnoge druge ima jasan okvir zacrtan važećim zakonodavstvom. Osim toga, postoji nešto kao uniforma. Služi za identifikaciju zaposlenog kao osobe koja pripada određenoj organizaciji ili strukturi. Za mnoge profesije nošenje uniforme je obavezno po zakonu. Mnoge organizacije uvode uniforme na radnom mjestu kako bi poboljšale kvalitet i brzinu usluge kupcima i stvorile imidž kompanije.

Pitanja računovodstva uniformi nisu uvijek obuhvaćena poreskim zakonom, a stavovi regulatornih tijela nisu uvijek koherentni i ujednačeni. Treba napomenuti da su moguće dvije opcije:

- Obrazac se izdaje zaposlenom za vrijeme trajanja njegovog rada i vlasništvo je preduzeća;

- Uniforma postaje vlasništvo zaposlenog i ostaje u njegovom vlasništvu nakon otpuštanja.

U prvom slučaju troškovi se uzimaju u obzir kao materijalni troškovi, u drugom se takav transfer odražava kao plate sa porezom na dohodak građana. Ako je izdavanje obrasca propisano zakonom, premije osiguranja se ne moraju uplaćivati, inače će se naplaćivati premije osiguranja.

Prema čl. 221 Zakona o radu Ruske Federacije, na radu sa štetnim i (ili) opasnim radnim uslovima, kao i na poslovima koji se obavljaju u posebnim temperaturnim uslovima ili povezanim sa zagađenjem, radnicima se besplatno daje certificirana posebna odjeća, specijalna obuća i drugi lični zaštitnu opremu, kao i sredstva za ispiranje i (ili) neutralizaciju u skladu sa standardnim standardima, koji su utvrđeni na način koji utvrđuje Vlada Ruske Federacije.

Specijalna odeća je lična zaštitna oprema za zaposlene u organizaciji. To uključuje:

- posebna odjeća;

- specijalne cipele;

- sigurnosna oprema (kombinezoni, odijela, uključujući i izolacijske, jakne, pantalone, kućni ogrtači, kratke bunde, jakne, razne cipele, rukavice, naočale, kacige, gas maske, respiratori, zaštita za lice, zaštita sluha, zaštita za oči i dr. vrste specijalne odeće i sigurnosnih uređaja).

Konkretnu listu radnih alata koji se uzimaju u obzir kao dio specijalne odjeće utvrđuje organizacija, na osnovu specifičnosti tehnološkog procesa u industriji i drugim sektorima privrede (klauzule 2, 7, 8 Metodološkog uputstva br. 135n) .

Poslodavac je dužan da o svom trošku, u skladu sa utvrđenim standardima, obezbedi blagovremeno izdavanje posebne odeće, specijalne obuće i druge lične zaštitne opreme, kao i njihovo skladištenje, pranje, sušenje, popravku i zamenu (3. člana 221. Zakona o radu Ruske Federacije).

Obračun radne odjeće

Postupak vođenja računovodstvene evidencije radne odeće određen je Metodološkim uputstvom za računovodstvo specijalnih alata, specijalnih uređaja, specijalne opreme i posebne odeće (odobreno Naredbom Ministarstva finansija Rusije od 26. decembra 2002. br. 135n) ( u daljem tekstu Smjernice).

Ovisno o cijeni i vijeku trajanja, radna odjeća se može podijeliti u tri kategorije:

- Prva kategorija: radna odjeća sa korisnim vijekom trajanja manjim od 12 mjeseci.

- Druga kategorija: radna odjeća s korisnim vijekom trajanja dužim od 12 mjeseci, koja nije uključena u osnovna sredstva prema troškovnom kriteriju u skladu sa PBU 6/01 „Računovodstvo osnovnih sredstava“ (stav 4. tačka 5. PBU 6/01) i računovodstvenim politika preduzeća.

- Treća kategorija: radna odjeća uključena u osnovna sredstva (korisni vijek duži od 12 mjeseci, košta više od 40.000 rubalja).

Radna odjeća koja pripada prvoj kategoriji uzima se u obzir kao dio zaliha, bez obzira na cijenu (tačka 2. Smjernica). Istovremeno, može se istovremeno otpisivati na račune troškovnog računovodstva kako bi se smanjio radni intenzitet računovodstvenih poslova (tačka 21. Metodološkog uputstva).

Radna odjeća, koja spada u drugu kategoriju, uzima se u obzir kao dio zaliha, ali se ne može istovremeno otpisati na račune troškova. Njen trošak se otplaćuje pravolinijski na osnovu životnog vijeka predviđenog standardnim industrijskim standardima za besplatno izdavanje radne odjeće, kao i pravilima o obezbjeđivanju radnika radnom odjećom (klauzula 26. Smjernica).

Da bi se osigurala kontrola sigurnosti radne odeće nakon njenog puštanja u rad, ona se evidentira na vanbilansnom računu (tačka 23. Uputstva). U programu 1C: Računovodstvo 8 za ove svrhe koristi se vanbilansni račun MTs.02 „Radna odjeća u radu“.

Radna odjeća, koja spada u treću kategoriju, evidentira se na način na koji se obračunava osnovna sredstva.

Poresko knjigovodstvo radne odjeće

Troškovi radne odjeće prve i druge kategorije uključeni su u materijalne troškove u trenutku kada su pušteni u rad (klauzula 3, stav 1, član 254 Poreznog zakona Ruske Federacije).

Bilješka! Kao rezultat računovodstva druge kategorije radne odjeće nastaje privremena razlika, jer se u računovodstvu trošak takve radne odjeće otpisuje postepeno (linearno), a u poreznom računovodstvu otpis se vrši odjednom ( materijalni troškovi).

Računovodstvo radne odjeće u softveru "1C: Enterprise Accounting 8"

Postupak obračuna radne odjeće u magacinu, puštanja u rad i otpisa njenog troška kao troškova proizvodnje mora se odraziti u računovodstvenoj politici.

U programu „1C: Računovodstvo preduzeća 8“, za obračun radne odeće, računi 10.10 „Posebna oprema i posebna odeća u skladištu“, 10.11.1 „Posebna odeća u radu“, kao i vanbilansni račun MT. 02 “Radna odjeća u pogonu”.

U ovom članku ćemo pogledati tri načina za otplatu troškova radne odjeće:

- otplatiti trošak po prelasku u rad;

- linearno;

- proporcionalno obimu proizvoda (radova, usluga).

Također ćemo razmotriti kako se odražavaju operacije koje uključuju izdavanje zaštitne odjeće koja je iznad standarda. Na konkretnim primjerima analizirat ćemo koji dokumenti se koriste za generiranje unosa za obračun radne odjeće i kako odraz operacija izdavanja radne odjeće za rad utiče na porez na dobit.

Pogledajmo karakteristike računovodstva na primjeru.

Voskhod LLC je 15. juna 2013. kupio 5 komada kombinezona od dobavljača Tekstilshchik LLC po cijeni od 1.180 rubalja. (sa PDV-om), gumene čizme u količini od 7 pari po cijeni od 590 rubalja. (sa PDV-om) i rukavice u količini od 15 pari po cijeni od 33,6 rubalja. (sa PDV-om). Organizacija je uspostavila sljedeće standarde za izdavanje radne odjeće: kombinezon - 1 komad godišnje, gumene čizme - 1 par na dvije godine.

Računi o radnoj odeći

Prijem radne odeće, kao i sva stečena materijalna vrednost, odražava se u dokumentu „Prijem robe i usluga“. U zaglavlju dokumenta stoji:

- skladište u koje se prima kupljena radna odjeća;

- ugovorna strana dobavljača;

- ugovor po kojem se vrši kupovina.

U tabelarnom dijelu dokumenta na kartici "Roba" prikazana je lista kupljenih vrijednosti s naznakom količine, cijene i stope PDV-a:

Na osnovu dokumenta „Prijem robe i usluga“ unose se podaci ispostavljenog računa od strane dobavljača. Za unos fakture možete pratiti hipervezu koja je istaknuta plavom bojom na dnu dokumenta „Prijem robe i usluga“ ili koristiti karticu „Faktura“. Na računu mora biti naznačen ulazni broj i datum:

Kao rezultat knjiženja dokumenta „Prijem dobara i usluga“, generišu se transakcije koje odražavaju prijem radne odeće u skladište i nastanak duga prema dobavljaču, kao i iznos ulaznog PDV-a:

Prelazak radne odeće u rad

Izdavanje radne odjeće se ogleda u dokumentu „Prijenos materijala za rad“. Dnevniku dokumenata možete pristupiti putem:

Izbornik: Nomenklatura i skladište - Radna odjeća i oprema - Prijem materijala u pogon

Prilikom dodavanja novog dokumenta, na kartici „Radna odjeća“ navodi se lista radne odjeće koja se izdaje zaposlenima (u našem slučaju to su kombinezoni, gumene čizme i rukavice):

U rubrici „Svrha upotrebe“ nalazi se podatak o načinu otplate troškova radne odjeće i standardu izdavanja. Razmotrimo detaljno koje su informacije navedene na kartici odredišta.

Bilješka! Svrha upotrebe se postavlja za svaki artikal posebno (polje „Predmet“), tako da se kreirana svrha upotrebe kombinezona ne može ubuduće koristiti za rukavice.

U nazivu svrhe upotrebe možete navesti kako će se radna odjeća koristiti, vijek trajanja (do godinu dana ili više od godinu dana). U asignacijskoj kartici je naznačena količina prema standardu izdavanja, način otplate troška (prema računovodstvenim podacima), vijek trajanja u mjesecima (važno pri korištenju opcije „Linearne“ otplate) i način iskazivanja troškova (tj. , račun troškova i analitiku za koju će se otpisati posebna odjeća):

Kao što je ranije spomenuto, trošak radne odjeće s korisnim vijekom trajanja kraćim od godinu dana otpisuje se kao rashod odmah u trenutku puštanja u rad (u našem slučaju na račun 20 „Glavna proizvodnja“) kako u računovodstvenom tako i u poreznom računovodstvu. , usled čega ne nastaju trajne i privremene razlike . Za takvu radnu odjeću, način otplate troškova je postavljen na „Vrati trošak po prelasku u rad“.

Bilješka!"Način isplate" naveden na kartici zadatka korištenja odražava računovodstvene postavke. U poreskom računovodstvu trošak se automatski otpisuje kao rashod. Za radnu odjeću s korisnim vijekom trajanja kraćim od godinu dana (za koji se otpis u računovodstvenom i poreznom računovodstvu vrši istovremeno), indikator "Vek trajanja" sadrži pomoćne informacije za analizu koje ne utječu na rezultate dokumenta.

Kreirajmo zadatak upotrebe za čizme. Kao što je ranije napomenuto, ako je korisni vek radne odeće duži od 12 meseci, tada će se u računovodstvu trošak takve radne odeće otpisivati kao rashod postepeno tokom celog veka upotrebe u jednakim udelima (linearna metoda), a u poreskom računovodstvu ispisati -isključenje se vrši odjednom, što rezultira privremenom razlikom.

Bilješka! U svrhu upotrebe moguće je navesti i način otplate troška „Proporcionalno obimu proizvoda (radova, usluga)“, ali se ne odnosi na radnu odjeću. Može se primijeniti samo na posebnu opremu.

Prilikom otpisa troška srazmjerno obimu proizvoda (radova, usluga), iznos otplate troškova posebne opreme utvrđuje se na osnovu prirodnog pokazatelja obima proizvoda (radova, usluga) u izvještajnom periodu i omjer stvarne cijene objekta posebne opreme i očekivanog obima proizvodnje proizvoda (radova, usluga) za cijeli očekivani vijek trajanja navedenog objekta.

Upotreba metode otpisa troškova proporcionalno količini proizvoda (radova, usluga) preporučuje se za one vrste specijalne opreme čiji je vijek trajanja direktno povezan s količinom proizvedenih proizvoda (radova, usluga) , na primjer, kalupi, kalupi, valjci za valjanje itd.

Napravimo i zadatak upotrebe za rukavice izdate iznad norme:

Prilikom izdavanja radne odeće iznad norme nastaje stalna razlika (DP) u proceni troškova, budući da se otpis radne odeće vrši prema računovodstvenim podacima, au poreskom računovodstvu trošak otpisa ne podleže. na porez na dohodak. Trajna razlika se javlja jednom u tekućem periodu. Tako se kod otpisa radne odeće iznad norme, usklađivanje poreza na dohodak vrši jednokratno u periodu izdavanja radne odeće.

Na šta trebate obratiti pažnju kada dodajete namjenu takvoj radnoj odjeći?

- U „Način otplate troška“ označena je opcija „Vratiti trošak po prelasku u pogon“, tako da se u računovodstvu trošak radne odeće odmah knjiži na teret rashoda (u našem slučaju konto 91.02).

- Popunjavanje "Metoda iskazivanja troškova."

Prilikom dodavanja nove metode iskazivanja rashoda za odabrani konto troškova, obavezno naznačite analitiku - „Stavka troška“ ili stavku „Ostali prihodi i rashodi“, ovisno o odabranom računu troškova:

Stavka ostalih prihoda i rashoda djeluje kao „Podkonto 1“ za račun 91.02. Kreirajmo novi članak pod naslovom "Radna odjeća izvan norme". Prilikom dodavanja nove stavke važno je naznačiti da se u poreskom računovodstvu izdaci za ovu stavku ne prihvataju prilikom obračuna poreza na dohodak: u koloni „Prihvatanje u NU“ poništite polje:

Kao rezultat ovog usklađivanja u računovodstvu, trošak radne odjeće će se u potpunosti otpisati na račun 91.02 „Ostali rashodi“, a u poreskom računovodstvu će postojati trajna razlika koja će uticati na obračun poreza na dobit.

Kao rezultat dokumenta "Prijenos materijala u rad", generisaće se sledeće transakcije:

Hajde da analiziramo transakcije generisane prilikom knjiženja dokumenta.

Knjiženje Dt 10.11.1 Kt 10.10 odražava puštanje radne odeće iz skladišta u rad.

Trošak kombinezona „kombinezon” za koji je utvrđen način otplate troška „Otplatiti trošak po prelasku u pogon” otpisuje se u Dt20.01 u cijelosti kako u računovodstvenom tako i u poreskom računovodstvu (ulaz br. 4 ) u iznosu od 1.000 rubalja.

Trošak radne odjeće "Gumene čizme" s linearnom metodom otplate troškova otpisuje se kao rashod odjednom samo u poreznom računovodstvu u iznosu od 500 rubalja. Istovremeno, nastanak oporezive privremene razlike evidentira se na računima 20.01 i 10.11.1 (knjižni broj 5). Otplata troškova ove radne odeće u računovodstvu i otplata nastale privremene razlike vršiće se mesečno tokom celog korisnog veka trajanja tokom rutinske operacije „Povrat troškova radne odeće i specijalne opreme“.

Rukavice koje su izdate iznad norme (unos br. 6) odmah su otpisane u računovodstvu u cijelosti (20 rubalja) kao ostali rashodi (konto 91.02), a u poreznom računovodstvu je formirana stalna razlika, sa kojom prilikom obračuna prihoda izvršiće se poresko usklađivanje.

Za kontrolu dostupnosti zaštitne odeće u eksploataciji, za trošak zaštitne odeće koja je prebačena u rad, prilikom knjiženja dokumenta, vrši se knjiženje na teret vanbilansnog računa MTs.02 „Radna odeća u pogonu“ (knjiženja br. 7, 8 i 9).

Bitan! Na svim računima bilansa uvijek mora biti zadovoljena jednakost BU=NU+PR+VR (osim za račune 90 i 91, gdje ova jednakost ne može biti zadovoljena za iznos PDV-a).

Da biste analizirali ispunjenost ovog zahtjeva, prilikom generisanja bilansa stanja u postavkama izvještaja, potrebno je omogućiti „Kontrolu“ ispunjenja ove jednakosti:

Otplata troškova radne odeće

Otplata troškova radne odjeće vrši se primjenom regulatorne operacije „Povrat troškova radne odjeće“. Napominjemo da će se za radnu odjeću sa vijekom trajanja dužim od godinu dana, otplata troškova vršiti počevši od mjeseca koji slijedi nakon mjeseca puštanja u rad. Dakle, tokom tekućeg mjeseca neće se generirati knjiženja prilikom obavljanja rutinske operacije.

Troškove ćemo isplatiti za sljedeći mjesec (juli).

Da biste započeli rutinsku operaciju, trebate otići na:

Meni: Računovodstvo, porezi, izvještavanje - Zatvaranje perioda - Redovno poslovanje

Kao rezultat dokumenta, generirat će se transakcija za plaćanje troškova čizama:

Prilikom knjiženja dokumenta na teret računa 20.01 "Glavna proizvodnja" u računovodstvu, otpisuje se trošak radne odjeće, izračunat na sljedeći način: 500 rubalja. / 24 mjeseca = 20,83 rubalja mjesečno. Evidentira se i otplata oporezive privremene razlike u iznosu od 20,83 rublja koja je nastala u trenutku puštanja u rad.

Vratimo se na mjesec prelaska radne odjeće u pogon i razmislimo koje će knjižice biti generirane na kraju mjeseca. Prihod od prodaje odrazit ćemo pružanjem usluge u vrijednosti od 11.800 RUB. (sa PDV-om=18%):

Prilikom knjiženja dokumenta, prihod od prodaje i PDV će se odraziti:

U našem primjeru postoje troškovi od puštanja u rad radne odjeće i prihodi od pružanja usluga. Otkrijmo kako formirane stalne i privremene razlike utiču na obračun poreza na dohodak. Da bismo to učinili, pokrenimo obradu "Mjesečno zatvaranje".

Meni: Računovodstvo, porezi, izvještavanje – Zatvaranje perioda – Zatvaranje mjeseca

Analizirajmo unose generirane regulatornom operacijom "Obračun poreza na dohodak":

Iz iznosa računovodstvene dobiti (8.980 RUB) izračunava se uslovni rashod poreza na dobit:

- 8.980 * 20% = 1.796 rubalja.

- Dt 99.02.1 Kt 68.04.2 1.796 RUB

Prilikom stavljanja čizama u upotrebu (s korisnim vijekom trajanja od 2 godine), trošak čizama bio je 500 rubalja u poreznom računovodstvu. U računovodstvu, ovaj trošak će se otplaćivati tokom korisnog vijeka trajanja (2 godine), pa stoga u trenutku puštanja čizama u pogon nastaje oporeziva privremena razlika (TDT) u iznosu od 500 rubalja, iz koje se odgođeni porez obaveza se obračunava na kraju mjeseca.

Dt 68.04.2 Kt 77.500 rub.*20%=100 rub.

Počevši od mjeseca koji slijedi nakon mjeseca puštanja u rad, trošak čizama će se otplaćivati u računovodstvu i otplaćivati odgođena poreska obaveza koja je nastala u mjesecu puštanja u rad. Otplata rezultirajućeg IT-a bit će izvršena tokom preostalog korisnog vijeka trajanja u jednakim udjelima:

Dt 77 Kt 68.04.2 500 rub./24 mjeseca*20%=4,17 rub.

Budući da je ovog mjeseca organizacija izdala specijalnu odjeću iznad norme, nastala je stalna razlika pri generiranju knjiženja Dt 91.02Kt 10.11.1. Iz nastale trajne razlike izračunava se trajna poreska obaveza (PNO) u iznosu od 20 rubalja * 20% = 4 rublje.

Dt 99.02.3 Kt 68.04.2 4 rub.

Izračunati porez na dobit u iznosu od 1.700 RUB. raspoređeno po vrsti budžeta: federalni i regionalni:

- 1.700 rub. / 20% * 2% = 170 rub. federalnom budžetu (objava br. 1)

- 1.700 rub. / 20% * 18% = 1.530 rub. u Regionalni budžet (objava br. 2)

- 170 rub. + 1.530 rub. = 1700 rub.

Hajde da razmotrimo koje će transakcije biti generisane sledećeg meseca. Radi lakšeg izračuna, ponovo ćemo prikazati prihod od prodaje u iznosu od 11.800 rubalja. (sa PDV-om=18%).

Prilikom sprovođenja regulatorne operacije „Obračun poreza na dohodak“ za juli generisaće se sledeće transakcije:

Iz računovodstvene dobiti (9.979,15 RUB) obračunava se uslovni rashod poreza na dobit (1.995,83 RUB):

- 9.979,15 * 20% = 1.995,83 rub.

- Dt 99.02.1 Kt 68.04.2 RUB 1.995,83

U julu počinje da se otplaćuje odgođena poreska obaveza Dt 77 Kt 68.04.2 u iznosu od 4,17 rubalja. Za ovaj iznos se usklađuje porez na dobit, koji je, uzimajući u obzir odloženu poresku obavezu, iznosio 2.000 rubalja.

Obračunati porez na dohodak u iznosu od 2.000 rubalja raspoređuje se u savezni budžet (2%) i regionalni (18%).

- 2.000 rub. / 20% * 2% = 200 rub. (ožičenje br. 1)

- 2.000 rub. / 20% * 18% = 1800 rub. (ožičenje br. 2)

Objave generisane krajem jula biće generisane u naredna 23 meseca (dok se ne otplate troškovi čizama), pod uslovom da ne nastanu dodatne trajne i privremene razlike.

Pomoć - obračun porezne imovine i obaveza

Izvještaj „Obračun poreske imovine i obaveza“ namijenjen je analizi iznosa stalnih i privremenih razlika u vrednovanju imovine i obaveza.

Štampana forma izvještaja je računovodstvena isprava kojom se odobrava postupak priznavanja trajnih i privremenih razlika u vrednovanju imovine i obaveza u mjesecu u kojem je izvještaj sastavljen.

Pomoći možete pristupiti putem:

Meni: Računovodstvo, porezi, izvještavanje - Zatvaranje perioda - Zatvaranje mjeseca - Potvrde i obračuni

Informacije u izvještaju podijeljene su u dva bloka:

- Odjeljak koji se odnosi na trajne razlike od kojih se obračunavaju trajna poreska sredstva i obaveze.

- Odjeljak koji odražava privremene razlike iz kojih se obračunavaju odgođena poreska sredstva i obaveze.

Analizirajmo podatke izvještaja za jun. Na slici 24 vidimo da je u junu priznata trajna razlika od 20 rubalja, koja je nastala prilikom otpisivanja radne odjeće preko norme (rukavice). Nakon zatvaranja mjeseca u koloni 7 na slici 21, iz nastale trajne razlike izračunata je stalna poreska obaveza u iznosu od:

Na slici 25 prikazana je vrijednost priznate privremene razlike u iznosu od 500 rubalja. od puštanja u rad čizama, od kojih se obračunava odložena poreska obaveza:

500 rub. * 20% = 100 rub.

Izradićemo potvrdu o obračunu poreske imovine i obaveza za jul:

Kao što se može vidjeti sa sl. 26, u julu je generisan obračun samo u delu „Odložena poreska sredstva i obaveze“ (u julu se otplaćuje odložena poreska obaveza).

U drugoj koloni na sl. 26 (“Priznato ranije”) odražava priznavanje privremene razlike u iznosu od 500 rubalja koja je nastala prošlog mjeseca. Priznata oporeziva privremena razlika otplaćuje se mjesečno u iznosu od:

500 rub. / 24 mjeseca = 20,83 rub.

Otplata odložene poreske obaveze:

20,83 RUR * 2% = 4,17 rub.